- 简答题

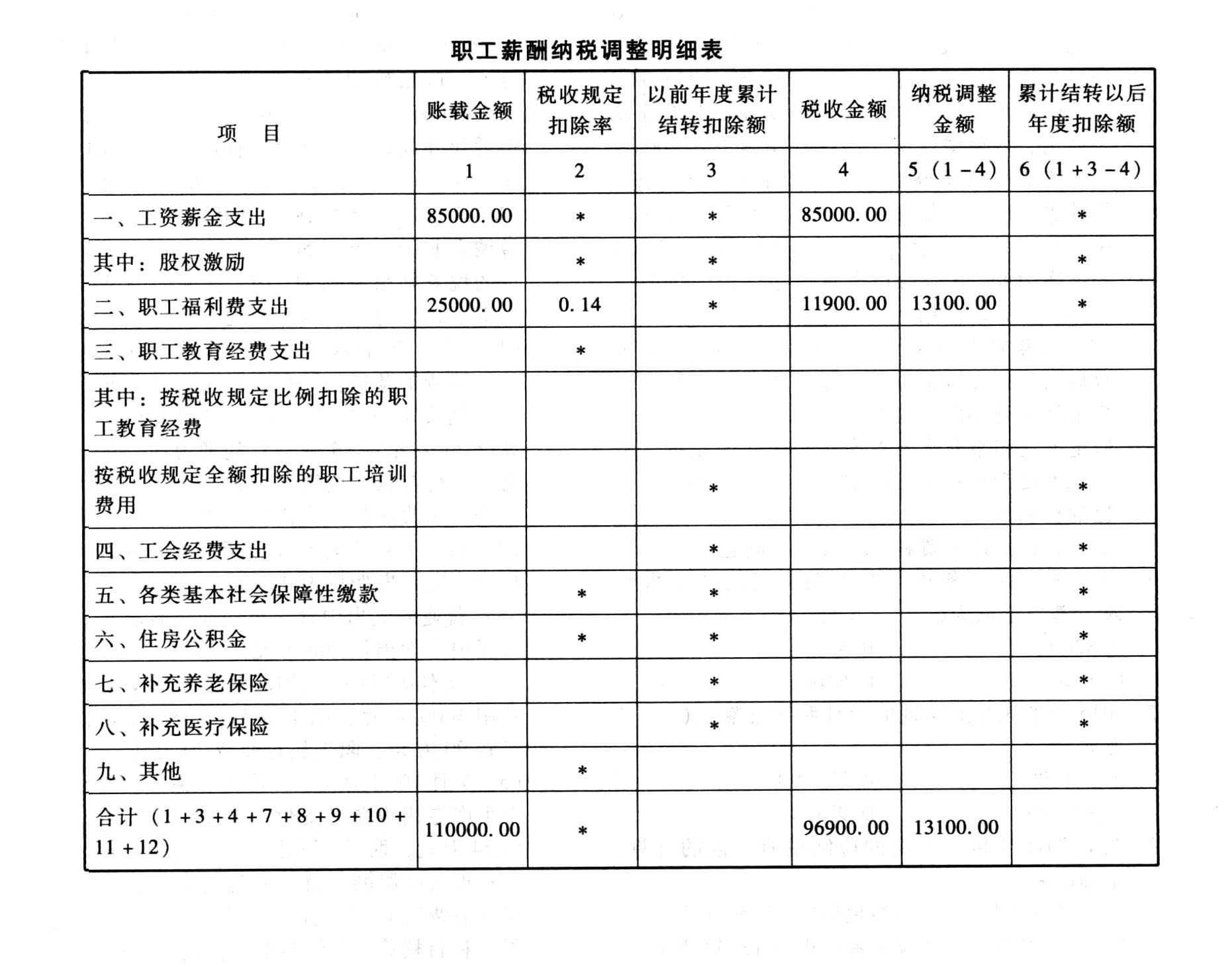

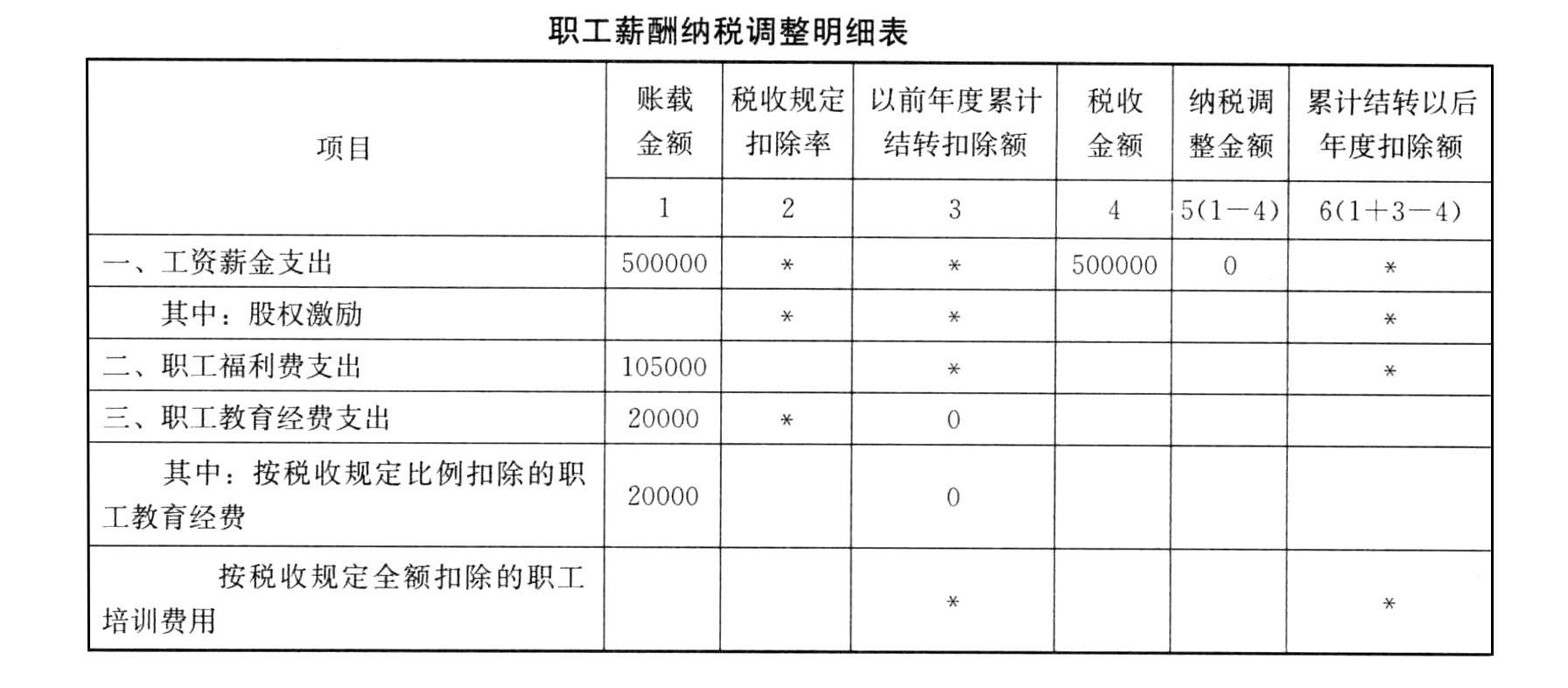

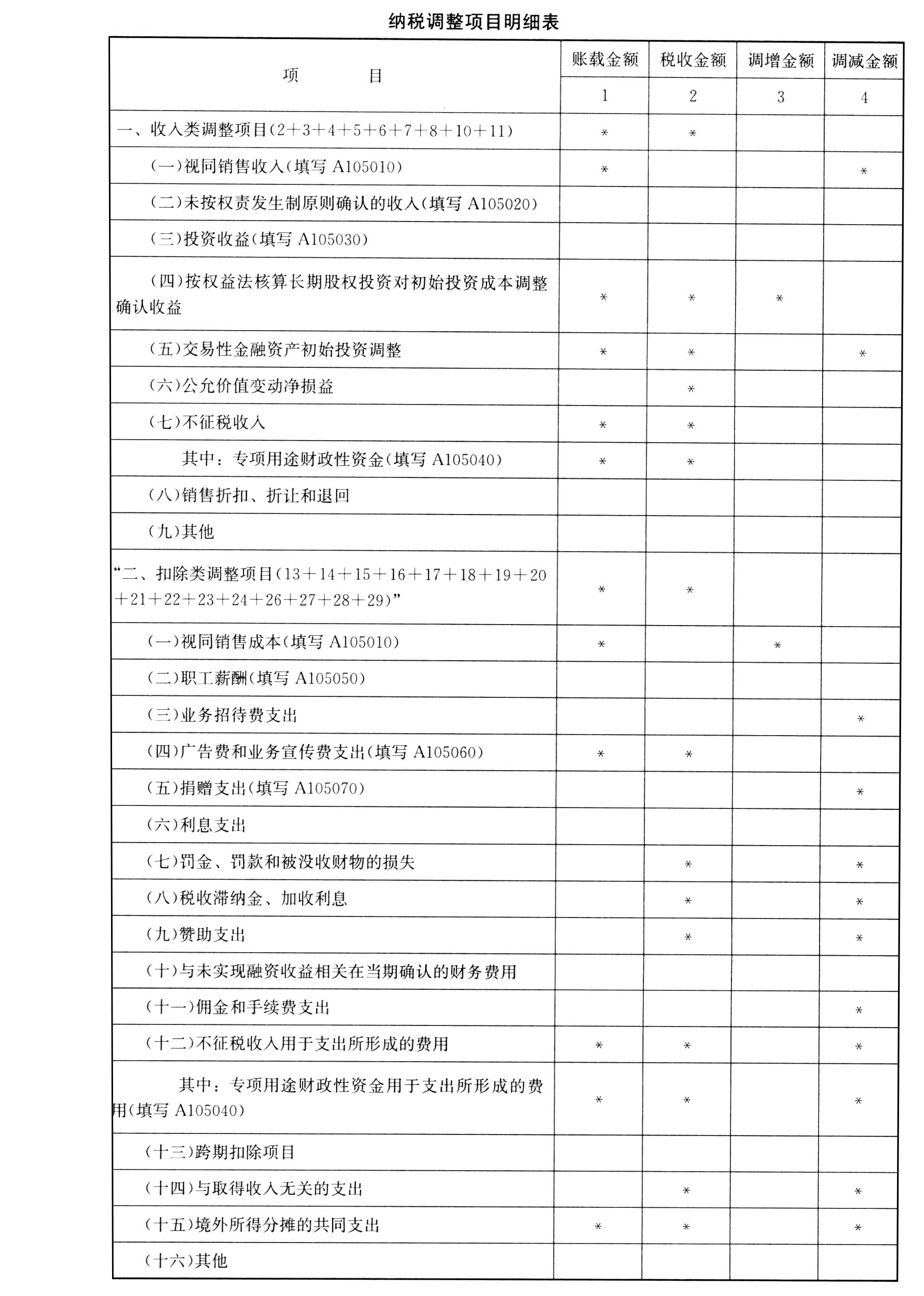

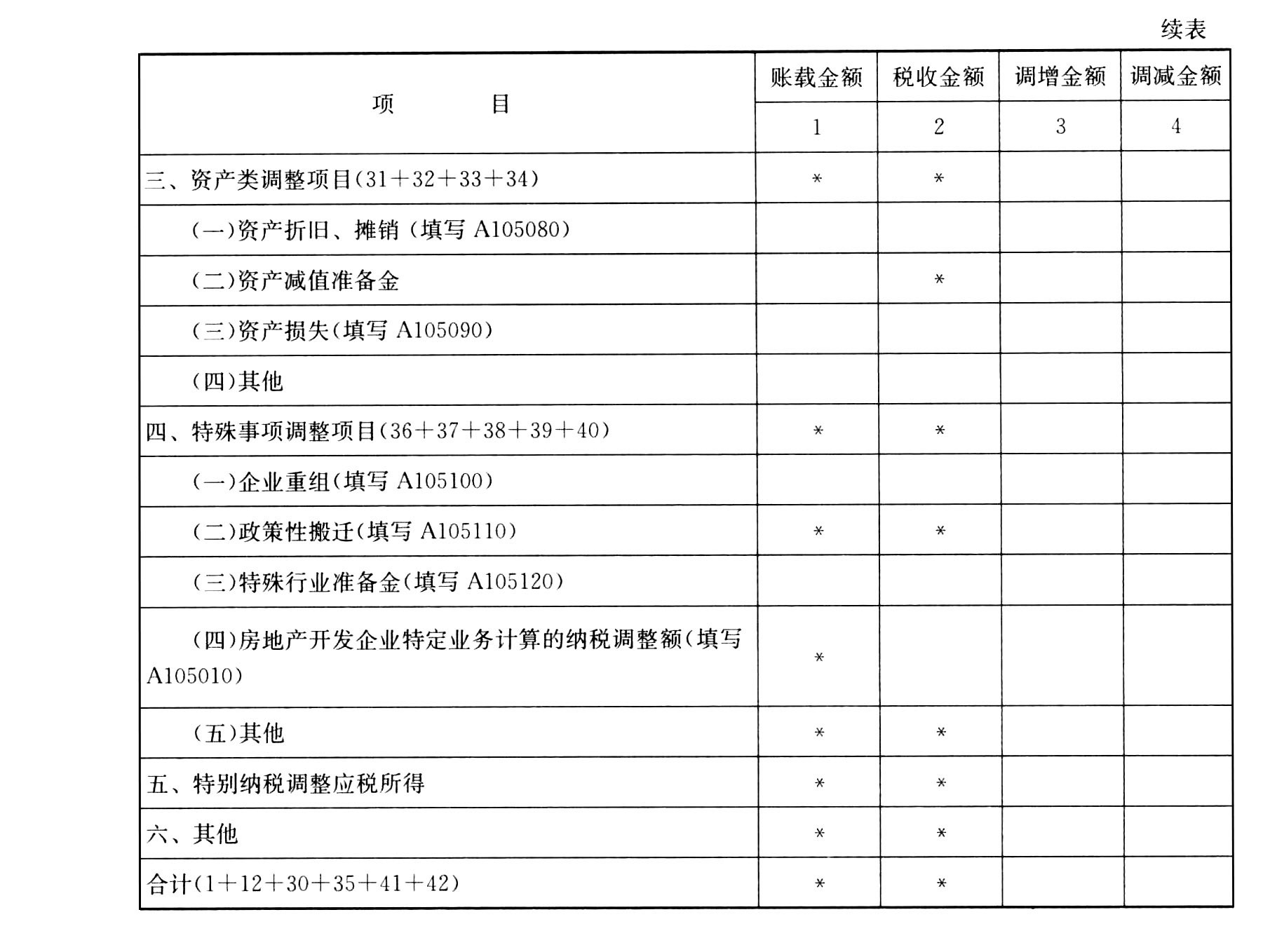

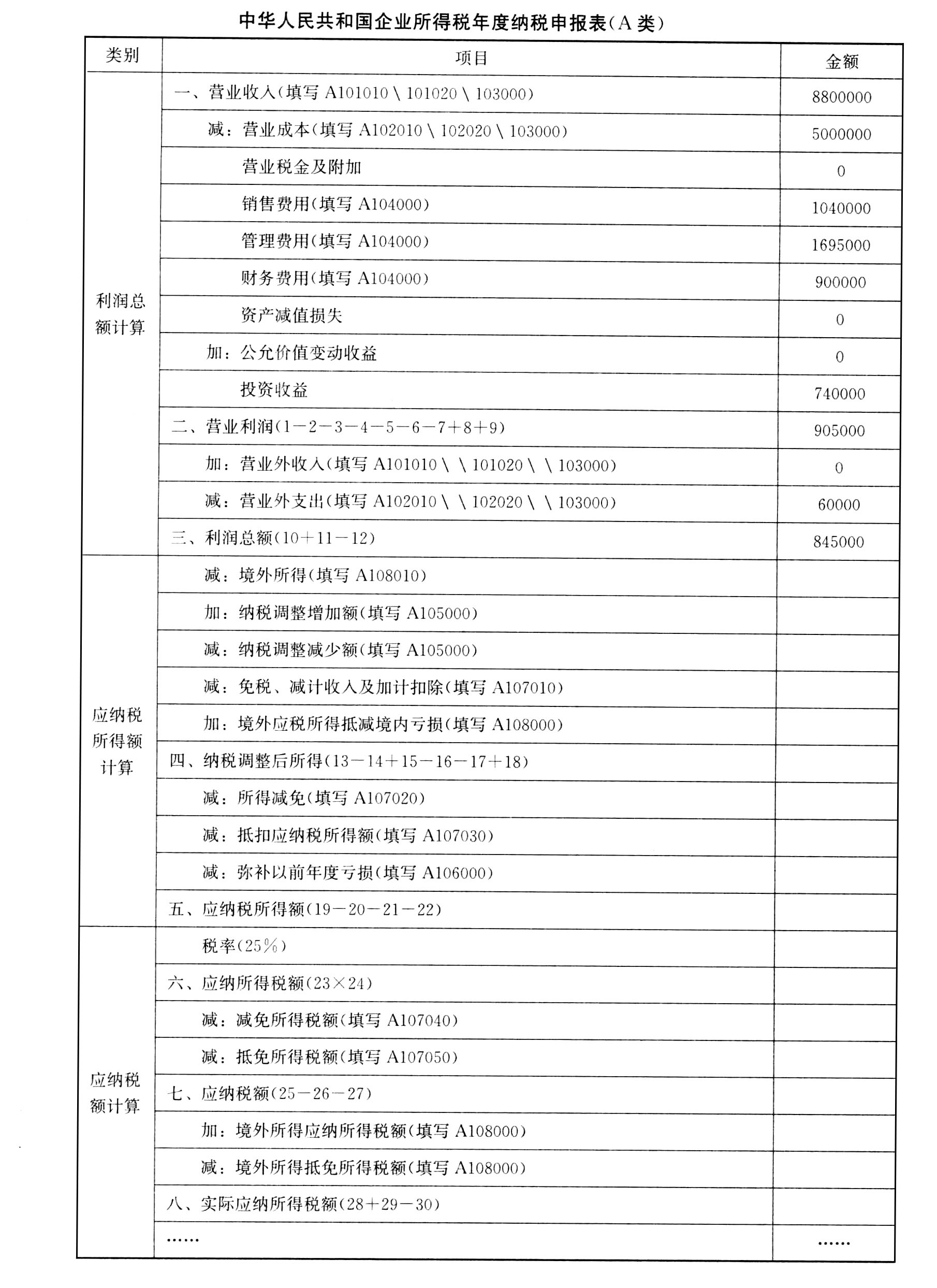

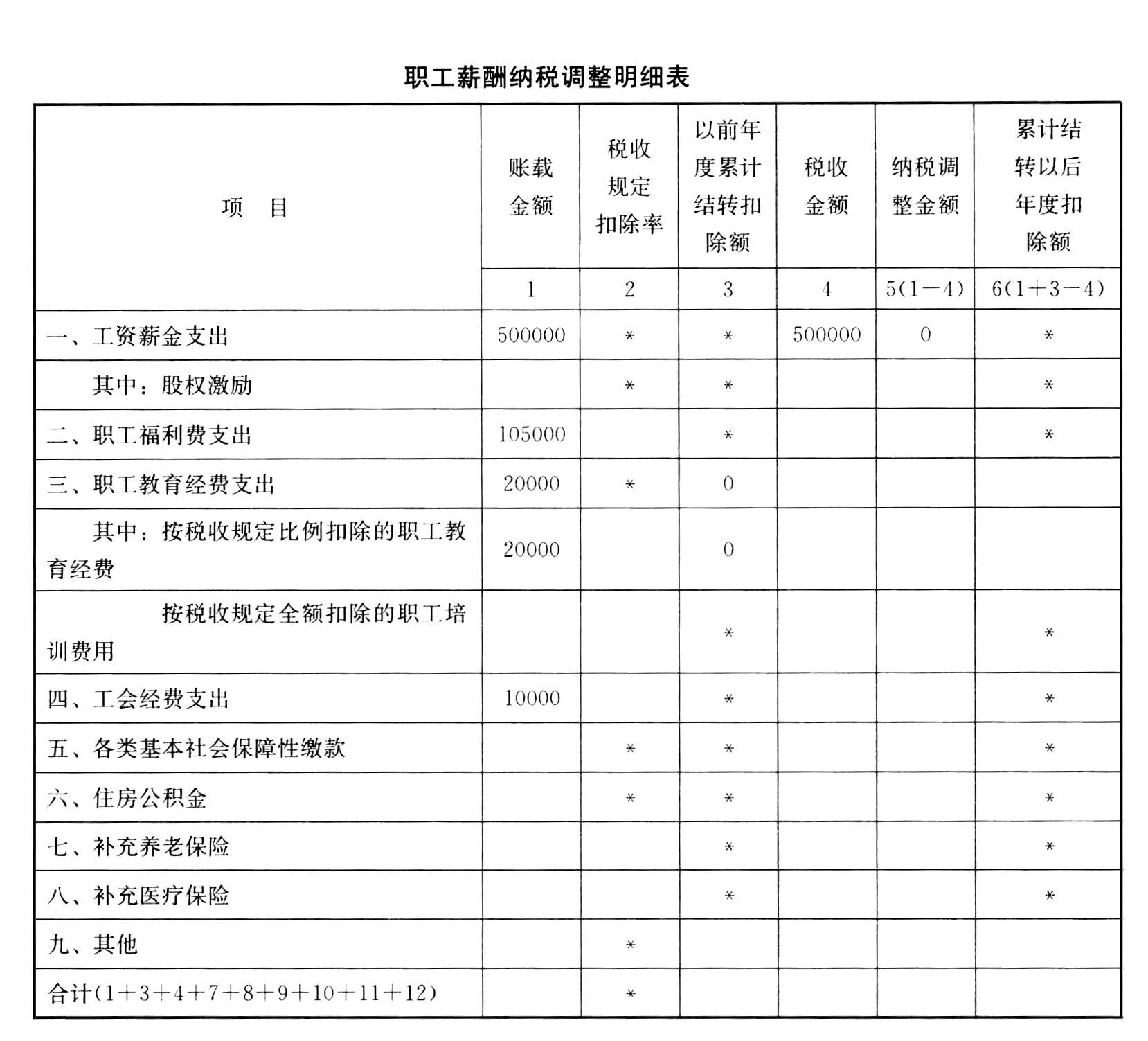

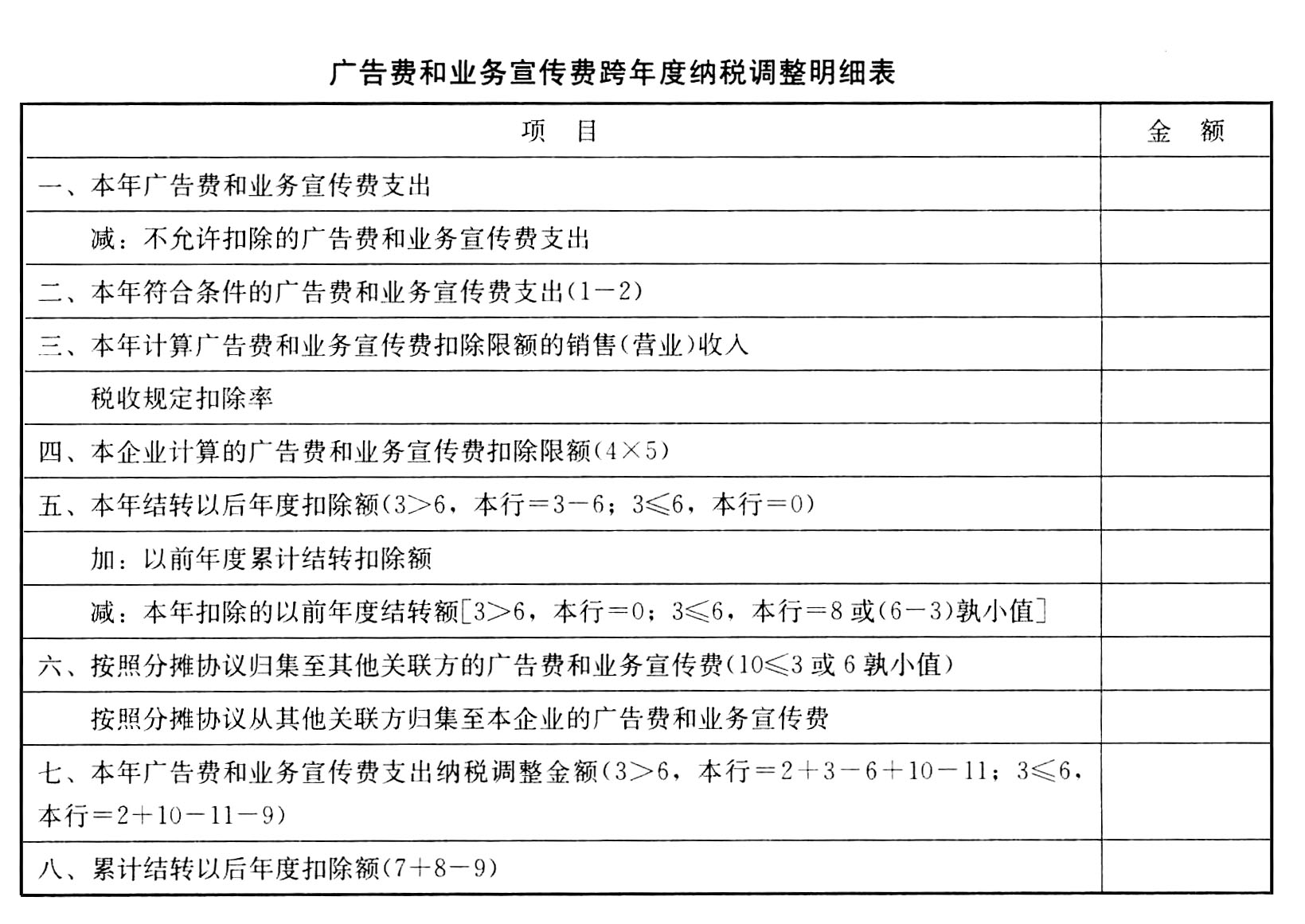

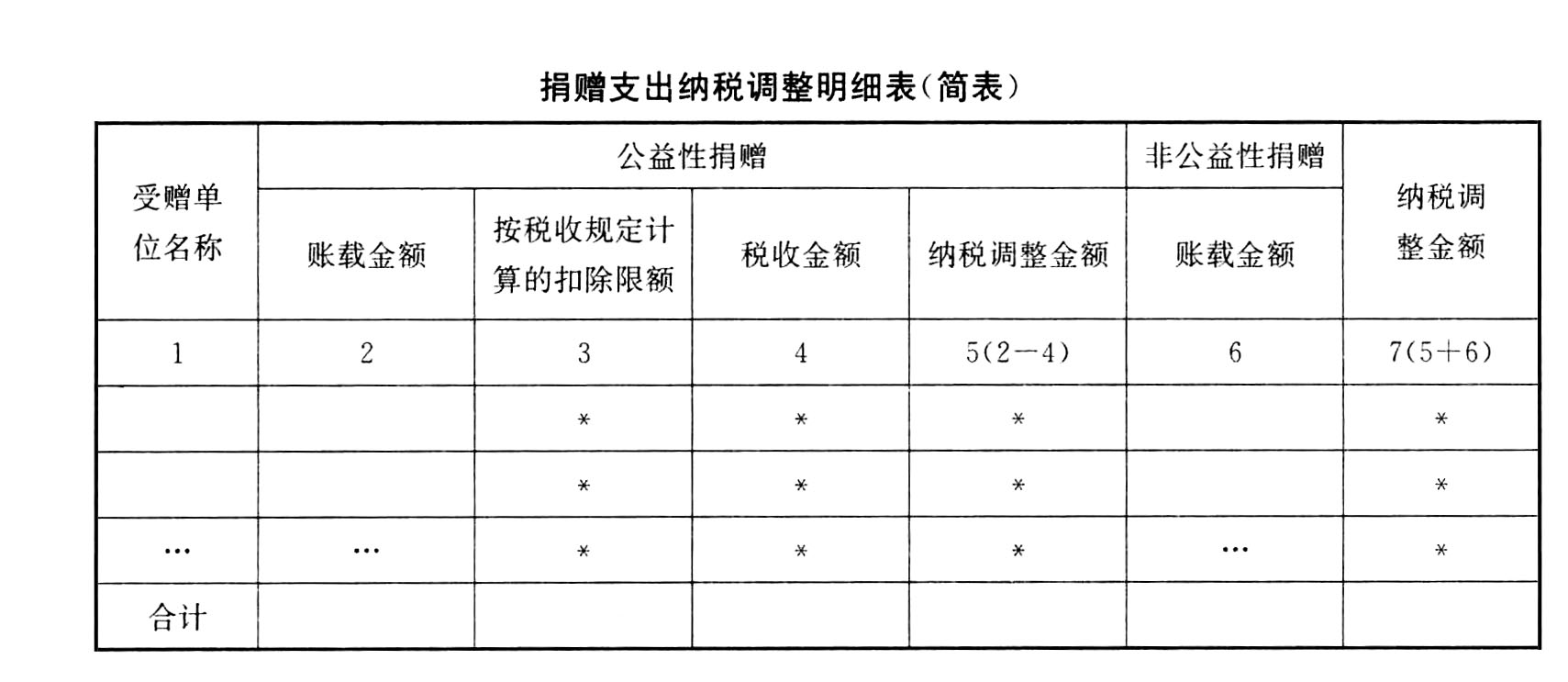

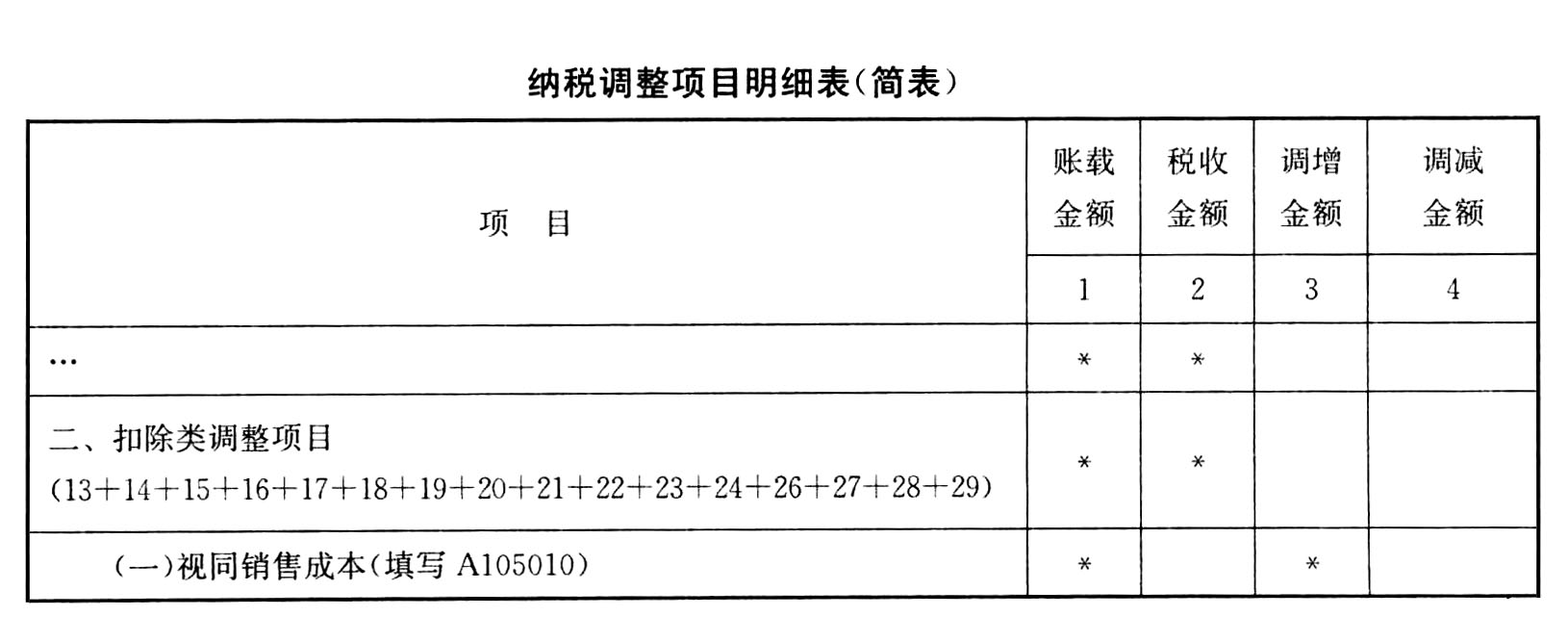

题干:江山市A化工产品生产公司,2015年主要经营情况如下:主营业务收入750万元、销售成本660.8万元、营业税金及附加26.3万元;收取设备租金收入20000元;其他业务成本12000元;接受外部捐赠汽车,价值50000元,没有取得增值税专用发票。营业外支出为2000元,其中因产品造假被工商机关罚款500元。2015年利润总额80800元。全年计提应付工资85000元,并全部发放;本年发生职工福利费支出25000元,管理费用250000元(其中,业务招待费100000元、办公费35000元、差旅费18000元、租赁费1000元,修理费65000元、职工薪酬31000元)。销售费用300000元,其中,广告费和业务宣传费160000元,销售人员工资140000元。财务费用4200元。附表如下:[1456201611013-image/008.jpg][1456201611013-image/009.jpg][1456201611013-image/010.jpg]

题目:请写明该企业填报所得税申报表时,是否涉及纳税调整事项,并填写《职工薪酬纳税调整明细表》和《纳税调整项目明细表》。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案1.填报时涉及纳税调整的事项:

(1)职工福利费支出25000元,税前扣除限额为85000×14%=11900(元),应纳税调增13100元。

(2)业务招待费支出100000元,税前扣除限额为7520000×0.5%与100000×0.6的孰小值,税前可扣除的业务招待费=7520000×0.5%=37600(元),应纳税调增62400元。

(3)广告费和业务宣传费支出160000元,税前扣除限额为7520000×0.15=1128000(元),不需要做纳税调整。

(4)工商罚款500元不允许税前扣除,应纳税调增500元。

2.填表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】企业所得税年度纳税申报表(主表)中的第3行“营业税金及附加”科目中反映的税金包括()。

- A 、甲企业销售自产货物缴纳的消费税

- B 、乙商业企业出租设备应缴纳的营业税、城建税和教育费附加

- C 、丙银行购买土地支付的契税

- D 、丁工业企业转让不动产应当缴纳的营业税

- E 、戊公司销售货物缴纳的增值税

- 2 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是()。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、-年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换入货物金额50万元,企业支付10万元差价,本栏填写100万元

- 3 【单选题】企业所得税年度申报表附表三《纳税调整项目明细表》中所列补充养老保险和补充医疗保险属于()。

- A 、收人类调整项目

- B 、资产类调整项目

- C 、扣除类调整项目

- D 、与取得收入无关的调整项目

- 4 【单选题】企业所得税年度申报表A105000《纳税调整项目明细表》中所列业务招待费支出属于( )。

- A 、收入类调整项目

- B 、资产类调整项目

- C 、扣除类调整项目

- D 、与取得收入无关的调整项目

- 5 【多选题】企业所得税年度纳税申报表(主表)中的第3行“税金及附加”科目中反映的税金包括( )。

- A 、甲企业销售自产货物缴纳的消费税

- B 、乙商业企业出租土地使用权应缴纳的城建税和教育费附加

- C 、丙银行购买土地支付的契税

- D 、丁工业企业转让不动产应当缴纳的增值税

- E 、戊公司销售货物缴纳的增值税

- 6 【单选题】代理填写印花税纳税申报填表时,对于“计税金额”栏填写正确的是( )。

- A 、货物运输合同记载金额5000元,其中装卸费500元,本栏填写5000元

- B 、一年期借款合同记载借款本金为1000万元,年利率为5%,本栏填写50万元

- C 、产权转移书据记载房产转让收入分两期支付,第一期55万元,第二期45万元,本栏填写100万元

- D 、以货换货方式签订销售换货合同,记载销售金额40万元,换人货物金额50万元,企业支付10万元差价,本栏填写100万元

- 7 【综合题(主观)】填列企业所得税纳税申报表A105050、A105060、 A105070、 A105000、 A107014、A107010、A108010、A108000、A1000000(单位:元)

- 8 【综合题(主观)】填写下列企业所得税纳税申报表。(不考虑地方教育附加)

- 9 【综合题(主观)】填列企业所得税纳税申报表A105050、A105060、A105070、A105000、A107014、A107010、A108010、A108000、A100000。

- 10 【综合题(主观)】填列《企业所得税年度纳税申报表(A类)》。

热门试题换一换

- (注:关税税率20%,高尔夫球消费税税率10%,化妆品消费税税率30%,小汽车消费税税率12%;当月购销各环节所涉及票据均符合税法规定,并经过税务机关认证)进口环节应缴纳的关税合计为()万元。

- 根据上述资料和税法有关规定,回答下列问题(不考虑营业税金及附加、印花税、土地使用税):该外籍人员若按(6)描述的情况应缴纳的个人所得税为()元。

- 我国现行个人所得税的申报纳税方式有()。

- 林某为了美化自己的容貌,去整形医院做整形手术,医生金某为林某施行手术,但在施行手术时,金某因接电话,误将一小块纱布遗留在林某的体内,后林某感觉极其不适,到医院进行复查,才发现这一情况,遂又进行手术将纱布取出。下列关于本案的表述中,正确的有( )。

- 按照刑法理论,实质的一罪包括( )。

- 甲犯虚开增值税专用发票罪和出售伪造的增值税专用发票罪,分别被判处有期徒刑10年和7年,法院决定合并执行15年;在执行2年后,法院发现甲在判决宣告以前还有没有判决的逃税罪,并就逃税罪判处有期徒刑5年。根据《刑法》的规定,下列说法正确的有( )。

- 甲公司2011年12月从乙公司购入一台不需要安装的设备。购货合同约定,设备的价款(不含增值税)为3000000元,分3年(超过正常信用期)于每年末平均支付1000000元。2011年12月31日,甲公司收到设备并交付使用,以银行存款支付运杂费等相关费用60000元。假定甲公司以同期银行贷款利率作为折现率,同期贷款年利率为4%。则2013年应确认的融资费用为()元。[已知(P/A,4%,3)=2.7751]

- 下列选项中,适用9%税率的有( )。

- 该公司发生的业务招待费应调整的应纳税所得额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

PWbj7