- 单选题IMB股票(不支付红利)的市场价格为80美元,无风险利率为15%,股票的年波动率为10%,当执行价格为80美元、期限为1年的欧式看涨期权的理论价格()。

- A 、5.29

- B 、11.36

- C 、16.32

- D 、18.25

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

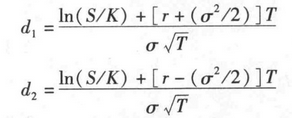

S=80美元;K=80美元;T=l年;r=0.15;σ=0.1,

d1=1.55 d2=1.45,

查看正态分布表得到,N(d1)=0.9394 ;(d2)=0.9265;

欧式看涨期权: 。

。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,则执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的价格分别是()。

- A 、C=5.78(美元)

- B 、C=5.92(美元)

- C 、P=0.27(美元)

- D 、P=0.37(美元)

- 2 【单选题】某IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,则执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的理论价格分别为()。

- A 、5.92 ; 0.27

- B 、5.43 ; 0.28

- C 、4.36 ; 3.25

- D 、1.26 ; 2.38

- 3 【单选题】假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,那么价格为50美元,期限为一年的欧式看涨期权和看跌期权的理论价格分别是( )。

- A 、5.92 ,0.27

- B 、6.21 ,2.12

- C 、6.15 ,1.25

- D 、0.1 ,5.12

- 4 【单选题】IMB股票(不支付红利)的市场价格为80美元,无风险利率为15%,股票的年波动率为10%,当执行价格为80美元、期限为1年的欧式看涨期权的理论价格()。

- A 、5.29

- B 、11.36

- C 、16.32

- D 、18.25

- 5 【单选题】某IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,则执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的理论价格分别为()。

- A 、5.92 ; 0.27

- B 、5.43 ; 0.28

- C 、4.36 ; 3.25

- D 、1.26 ; 2.38

- 6 【单选题】IMB股票(不支付红利)的市场价格为80美元,无风险利率为15%,股票的年波动率为10%,当执行价格为80美元、期限为1年的欧式看涨期权的理论价格()。

- A 、5.29

- B 、11.36

- C 、16.32

- D 、18.25

- 7 【单选题】IMB股票(不支付红利)的市场价格为80美元,无风险利率为15%,股票的年波动率为10%,当执行价格为80美元、期限为1年的欧式看涨期权的理论价格()。

- A 、5.29

- B 、11.36

- C 、16.32

- D 、18.25

- 8 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 9 【单选题】IMB股票(不支付红利)的市场价格为80美元,无风险利率为15%,股票的年波动率为10%,当执行价格为80美元、期限为1年的欧式看涨期权的理论价格()。[ N(1.55)=0.9394 ;(1.45)=0.9265 ]

- A 、5.29

- B 、11.36

- C 、16.32

- D 、18.25

- 10 【单选题】假设股票(不支付红利)当前市场价格为36元,无风险利率为3%,波动率为每年25%,行权价为32元,期限为6个月的看涨期权的上限为()元。

- A 、32

- B 、4

- C 、36

- D 、0

热门试题换一换

- 某投机者以2.55美元/蒲式耳的价格买入1手玉米合约,并在价格为2.25美元/蒲式耳时下达一份止损单。此后价格上涨到2.8美元/蒲式耳,该投资者可以在价格为( )时下达一份新的止损指令。

- 期货公司申请金融期货结算业务资格,应具有从事金融期货结算业务的详细计划,包括( )等。

- 沪深300指数是成分指数,尽管成分股会有调整,但股票的数目不会变化。( )

- 期货公司免除首席风险职务的,应当自作出决定之日起5个工作日内,向中国证监会相关派出机构报告。()

- 某交易者在5月10日买入8手7月铜期货合约的同时卖出10手9月铜期货合约,价格分别为48500元/吨和47800元/吨。6月9日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为48750元/吨和48300元/吨。该交易者在期货市场上( )。(不考虑手续费,铜期货合约5吨/手)

- 投资者王某购买了一份期限为6个月的沪深300指数远期合约,指数为3000点,年股息连续收益率为2%,无风险收益率为5%,则该远期合约的理论点位是()。

- 中国证监会与中国人民银行、中国银行保险监督管理委员会建立监督管理信息共享机制,加强资产管理业务的统计信息共享。()

- 投资者持有50万欧元,担心欧元对美元贬值,于是利用3个月后到期的欧元期货进行套期保值,建仓价格(EUR/USD)为1.3250。此时,欧元兑美元即期汇率为1.3232。3个月后,欧元兑美元即期汇率为1.2006,该投资者欧元期货合约平仓的价格(EUR/USD)为1.2003。该投资者在现货市场()万美元,在期货市场()万美元。(不计手续费等费用)

- 公司制期货交易所应当设立独立董事,独立董事由()提名。

亿题库—让考试变得更简单

已有600万用户下载

B7jRY