-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)产生不利影响。项目质量控制复核的负责人属于关键审计合伙人,该人员加入属于公众利益实体的审计客户,担任董事、高级管理人员或特定员工,将因密切关系和外在压力产生不利影响。

(2)产生不利影响。如果会计师事务所的合伙人或员工担任审计客户的董事会秘书,将因自我评价和过度推介产生不利影响。

(3)产生不利影响。如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过5年,在任期结束后的2年内,不得为该客户的审计业务实施质量控制复核,否则将因密切关系和自身利益产生不利影响。

(4)产生不利影响。负责设计、实施和维护内部控制属于承担X公司的管理层职责,将因自我评价产生非常严重的不利影响。

(5)产生不利影响。协助审计客户选择并购对象,并为合理安排资本机构提供建议均属于为审计客户提供理财服务,可能因自我评价或过度推介产生不利影响。

(6)产生不利影响。会计师事务所向审计客户提供诉讼支持服务,可能因自我评价或过度推介产生不利影响。

您可能感兴趣的试题

您可能感兴趣的试题

资料一:X公司未经审计的2011年度财务报表部分项目的年末余额或本年发生额如下:资料二:在对X公司的审计过程中,A注册会计师注意到以下事项:

(1)A注册会计师在审计X公司2010年度财务报表时,通过实施销售截止测试发现,X公司2011年1月营业收入明细账和主营业务成本明细账上记载的一批甲产品的销售业务,在2010年12月已收妥款项,并符合销售收入确认条件,但在当月未做任何会计处理,而在2011年1月做了如下会计处理:借记“银行存款”11700000元,贷记“主营业务收入”10000000元、“应交税费一应交增值税(销项税额)”1700000元;同时结转相应的主营业务成本,借记“主营业务成本”8700000元,贷记“库存商品一甲产品”8700000元。在对2010年度财务报表审计时,A注册会计师建议将上述会计处理作为审计调整分录,调整X公司2010年度财务报表。X公司调整了2010年度财务报表,但未调整2011年度相关账户和财务报表。

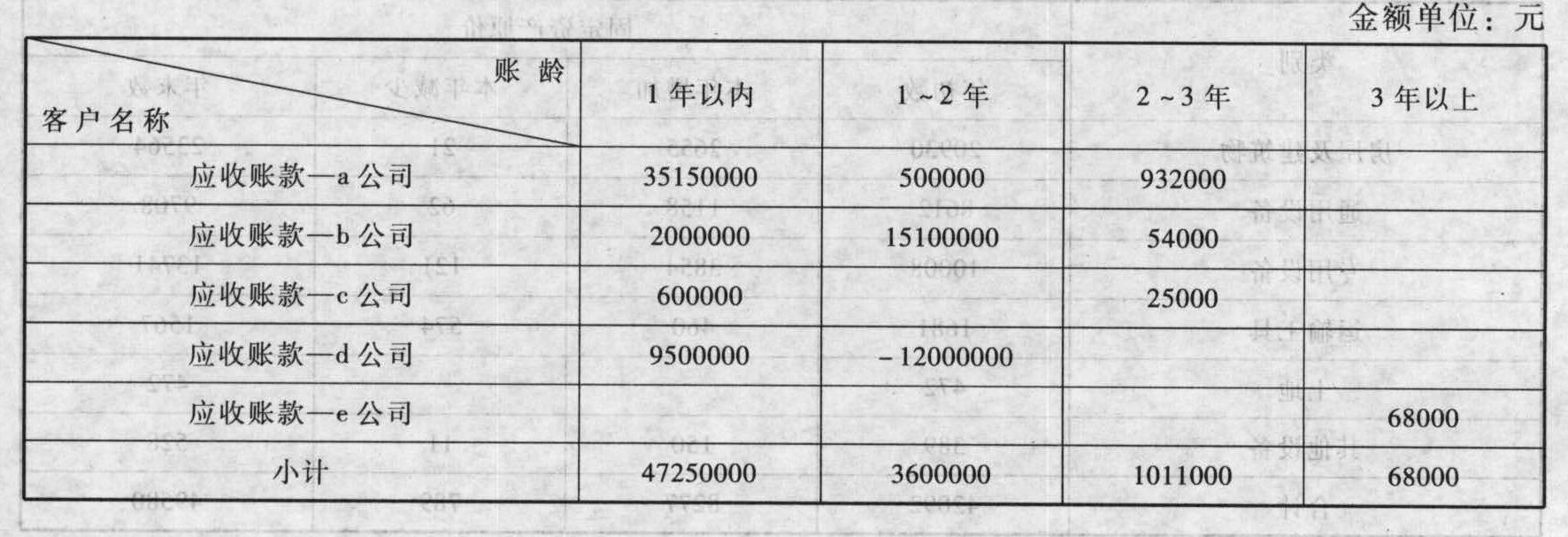

(2)X公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。根据债务单位的财务状况、现金流量等情况,确定坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1~2年的,按其余额的30%计提;账龄2—3年的,按其余额的50%计提:账龄3年以上的,按其余额的80%计提。X公司2011年12月31日未经审计的应收账款账面余额为51929000元,相应的坏账准备余额6364900元。应收账款账面余额明细情况如下:

资料一:X公司未经审计的2011年度财务报表部分项目的年末余额或本年发生额如下:资料二:在对X公司的审计过程中,A注册会计师注意到以下事项:

(1)A注册会计师在审计X公司2010年度财务报表时,通过实施销售截止测试发现,X公司2011年1月营业收入明细账和主营业务成本明细账上记载的一批甲产品的销售业务,在2010年12月已收妥款项,并符合销售收入确认条件,但在当月未做任何会计处理,而在2011年1月做了如下会计处理:借记“银行存款”11700000元,贷记“主营业务收入”10000000元、“应交税费一应交增值税(销项税额)”1700000元;同时结转相应的主营业务成本,借记“主营业务成本”8700000元,贷记“库存商品一甲产品”8700000元。在对2010年度财务报表审计时,A注册会计师建议将上述会计处理作为审计调整分录,调整X公司2010年度财务报表。X公司调整了2010年度财务报表,但未调整2011年度相关账户和财务报表。

(2)X公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。根据债务单位的财务状况、现金流量等情况,确定坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1~2年的,按其余额的30%计提;账龄2—3年的,按其余额的50%计提:账龄3年以上的,按其余额的80%计提。X公司2011年12月31日未经审计的应收账款账面余额为51929000元,相应的坏账准备余额6364900元。应收账款账面余额明细情况如下: (3)X公司根据企业会计准则的规定,按照“成本与可变现净值孰低”对期末存货进行计价。2011年11月末,X公司持有的500公斤乙产品的账面成本总额为9000000元,由于市场价格下跌,预计可变现净值为8000000元。由此计提了存货跌价准备1000000元。2011年12月,乙产品的数量未发生增减变动,但X公司与Z公司于2011年12月5日签订了购销合同,约定于2012年1月以每公斤12400元的价格(不含增值税,下同)向Z公司销售乙产品400公斤。2011年12月31日,由于市场价格上升,乙产品的单位可变现净值为每公斤18500元。对此,X公司未做任何会计处理,仍保留1000000元的存货跌价准备。

(4)2011年1月,X公司为G公司向银行借款40000000元提供信用担保。2011年12月,因G公司未能偿还到期债务,银行向法院起诉,要求X公司承担连带责任,支付借款本息42400000元。2012年1月20日,法院终审判决银行胜诉,并于2012年1月25日执行完毕。考虑到G公司已宣告破产清算,无法向其追偿债务,X公司在2011年度做了如下会计处理:借记“营业外支出”42400000元,贷记“预计负债”42400000元。这一事项使得X公司2011年末的营运资金和2012年1月的经营活动产生的现金流量净额均出现负数。针对可能导致对持续经营能力产生重大疑虑的上述事项,X公司提出了拟采取的改善措施。A注册会计师实施了必要的审计程序,认为X公司编制2011年度财务报表所依据的持续经营假设是合理的,但持续经营能力仍存在重大不确定性。

要求:在资料一的基础上,如果不考虑重要性水平,针对资料二中事项

(1)至事项(4)请分别回答A注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对X公司2011年度的企业所得税、期末结转损益及利润分配的影响)。

(3)X公司根据企业会计准则的规定,按照“成本与可变现净值孰低”对期末存货进行计价。2011年11月末,X公司持有的500公斤乙产品的账面成本总额为9000000元,由于市场价格下跌,预计可变现净值为8000000元。由此计提了存货跌价准备1000000元。2011年12月,乙产品的数量未发生增减变动,但X公司与Z公司于2011年12月5日签订了购销合同,约定于2012年1月以每公斤12400元的价格(不含增值税,下同)向Z公司销售乙产品400公斤。2011年12月31日,由于市场价格上升,乙产品的单位可变现净值为每公斤18500元。对此,X公司未做任何会计处理,仍保留1000000元的存货跌价准备。

(4)2011年1月,X公司为G公司向银行借款40000000元提供信用担保。2011年12月,因G公司未能偿还到期债务,银行向法院起诉,要求X公司承担连带责任,支付借款本息42400000元。2012年1月20日,法院终审判决银行胜诉,并于2012年1月25日执行完毕。考虑到G公司已宣告破产清算,无法向其追偿债务,X公司在2011年度做了如下会计处理:借记“营业外支出”42400000元,贷记“预计负债”42400000元。这一事项使得X公司2011年末的营运资金和2012年1月的经营活动产生的现金流量净额均出现负数。针对可能导致对持续经营能力产生重大疑虑的上述事项,X公司提出了拟采取的改善措施。A注册会计师实施了必要的审计程序,认为X公司编制2011年度财务报表所依据的持续经营假设是合理的,但持续经营能力仍存在重大不确定性。

要求:在资料一的基础上,如果不考虑重要性水平,针对资料二中事项

(1)至事项(4)请分别回答A注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对X公司2011年度的企业所得税、期末结转损益及利润分配的影响)。

亿题库—让考试变得更简单

已有600万用户下载

B3RAX