- 计算分析题甲公司2010年4月8日发行公司债券,每张面值1000元,票面利率10%,4年期。筹资费率为发行价格的2%,甲公司适用的所得税税率为25%。(计算过程保留4位小数,结果保留2位小数)。要求回答下列互不相关的问题:(1)假定每年4月8日付息一次,到期按面值偿还。2010年4月8日投资者要求的到期收益率为14%,计算该债券的税后资本成本。(2)假定每年4月8日和10月8日各付息一次,到期按面值偿还。2010年4月8日投资者要求的年有效到期收益率为12.36%,计算该债券的税后资本成本。(3)假定每年4月8日付息一次,到期按面值偿还。B公司2012年4月8日按每张1120元的价格购入该债券并持有到期,计算债券的到期收益率。(4)假定每年4月8日付息一次,到期按面值偿还。D公司2011年4月8日打算购入该债券并持有到期,投资者要求的到期收益率为12%,计算确定当债券价格低于什么水平时,D公司才可以考虑购买。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)计算债券的发行价格=1000×10%×(P/A,14%, 4)+1000×(P/F, 14%, 4)=100×2.9173+1000×0.5921=883.83(元)

NPV=1000×10%×(P/A, K, 4)+1000×(P/F, K, 4)-883.83×(1-2%)

当K=14%, NPV=1000×10%×(P/A,14%, 4)+1000×(P/F, 14%, 4)-883.83×(1-2%)=100×2.9173+1000×0.5921-883.83×(1-2%)=17.68(元)

当 K=16%,NPV=1000×10%×(P/A,16%, 4)+1000×(P/F, 16%, 4)-883.83×(1-2%)=100×2.7982+1000×0.5523-883.83×(1-2%)=-34.03(元) =14.68%

=14.68%

债券的税后资本成本=14.68%×(1-25%)=11.01%。

【提示】由于存在发行成本,不能直接用债券到期收益率×(1-所得税税率)来计算债券的税后资本成本。

(2)投资者要求的到期收益率为12.36%(年有效报酬率),换算为半年期报酬率=

计算债券的发行价格=1000×5%×(P/A,6%, 8)+1000×(P/F, 6%,8)=50×6.2098+1000×0.6274=937.89(元)

NPV=1000×5%×(P/A, K, 8)+1000×(P/F, K, 8)-937.89×(1-2%)

当K=6%,NPV=1000×5%×(P/A, 6%,8)+1000×(P/F, 6%, 8)-937.89×(1-2%)=50×6.2098+1000×0.6274-937.89×(1-2%)=18.76(元)

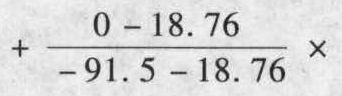

当K=8%, NPV=1000×5%×(P/A, 8%,8)+1000×(P/F, 8%,8)-937.89×(1-2%)=50×5.7466+1000×0.5403-937.89×(1-2%)=-91.5(元)

K=6% (8%-6%)=6.34%

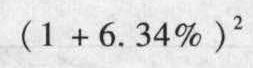

(8%-6%)=6.34%

债券的年税前资本成本= -1=13.08%

-1=13.08%

债券的税后资本成本=13.08%×(1-25%)=9.81%。

(3)NPV=1000×10%×(P/A, i, 2)+1000×(P/F,i,2)-1120

当i=3%,NPV=1000×10%×(P/A, 3%,2)+1000×(P/F,3%,2)-1120=100×1.9135+1000×0.9426-1120=13.95(元)

当i=5%, NPV=1000×10%×(P/A,5%,2)+1000×(P/F,5%,2)-1120=100×1.8594+1000×0.907-1120=-27.06(元)

=3.68%。

=3.68%。

(4)债券价值=1000×10%×(P/A,12%,3)+1000×(P/F,12%,3)=100×2.4018+1000×0.7118=951.98(元)

所以,当债券价格低于951.98元时,D公司才可以考虑购买。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】A公司于2009年4月1日发行公司债券一批,一面值为1 000万元,发行价格为1 060万元,3年期,票面利率为5%,每年付息一次。到期一次还本并支付最后一期利息,付息日为每年的4月1日;另发生发行费用3.43万元,实际收到发行价款1 056.57万元存入银行。A公司每年3月31日及12月31日计息。假定计提的利息通过“应付利息”科目核算。相关复利现值系数如下表所示:

要求:(1)计算A公司债券实际利率r;(2)编制发行日的会计分录;(3)采用实际利率法计算有关应付债券的利息费用,并编制会计分录。

要求:(1)计算A公司债券实际利率r;(2)编制发行日的会计分录;(3)采用实际利率法计算有关应付债券的利息费用,并编制会计分录。

- 2 【计算分析题】A公司2009年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为25%。要求通过计算回答下列互不相关的几个问题:(1)假定每年3月3日付息一次,到期按面值偿还。发行价格为1060元/张,发行费用为6元/张,计算该债券的税后资本成本。(2)假定每年3月3日付息一次,到期按面值偿还。发行价格为1000元/张,假设不考虑发行费用,计算该债券的税后资本成本。(3)假定每年3月3日付息一次,到期按面值偿还。B公司2012年3月4日按每张1120元的价格购入该债券并持有到期,计算该债券的到期收益率。(4)假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2012年3月4日按每张1020元的价格购入该债券并持有到期,计算该债券的报价年到期收益率和有效年到期收益率。(5)假定到期一次还本付息,单利计息。B公司2012年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率。(6)假定到期一次还本付息,单利计息。B公司2012年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率(复利,按年计息)。(7)假定每年3月3日付息一次,到期按面值偿还,报价折现率为12%。B公司2011年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(8)假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。折现率为12%,B公司2011年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(9)假定到期一次还本付息,单利计息,折现率为12%。B公司2011年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(10)假定到期一次还本付息,单利计息,折现率为12%。B公司2011年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(复利,按年计息)。

- 3 【简答题】A公司2007年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为25%。要求通过计算回答下列互不相关的几个问题:(1)假定每年3月4日付息一次,到期按面值偿还。发行价格为1060元/张,发行费用为6元/张,计算该债券的税后资本成本。(2)假定每年3月4日付息一次,到期按面值偿还。发行价格为1000元/张,假设不考虑发行费用,计算该债券的税后资本成本。(3)假定每年3月4日付息一次,到期按面值偿还。B公司2010年3月4日按每张1120元的价格购入该债券并持有到期,计算该债券的到期收益率。(4)假定每年3月4日付息一次,到期按面值偿还,投资者要求的到期收益率为12%。B公司2009年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(5)假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。投资者要求的到期收益率为12.36%,B公司2009年3月4日打算购入该债券并持有至到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 4 【多选题】20×2年4月8日,甲公司因无力偿还乙公司的1 000万元货款进行债务重组。按债务重组协议规定,甲公司用普通股400万股偿还债务。假设普通股每股面值1元;该股份的公允价值为900万元(不考虑相关税费)。乙公司对应收账款计提了80万元的坏账准备。甲公司于8月5日办妥了增资批准手续,则下列表述正确的有( )。

- A 、债务重组日为20×2年4月8日

- B 、乙公司因放弃债权而享有股份的入账价值为900万元

- C 、甲公司计入资本公积——股本溢价为500万元

- D 、乙公司可以不转计提的坏账准备80万元

- 5 【单选题】甲公司2010年1月1日发行A债券确认的交易性金融负债是()。

- A 、104.5万元

- B 、100.5万元

- C 、100万元

- D 、104万元

- 6 【综合题(主观)】若C公司2015年4月1日购入B公司债券,若必要报酬率为12%,则B债券价值为多少?

- 7 【单选题】A公司于2010年4月5日从证券市场上购入B公司发行在外的股票500万股作为可供出售金融资产,每股支付价款6元(含已宣告但尚未发放的现金股利1.5元),另支付相关费用20万元,A公司可供出售金融资产取得时的入账价值为( )。

- A 、3 020万元

- B 、2 250万元

- C 、2 270万元

- D 、3 000万元

- 8 【单选题】某公民2010年8月买进某公司债券20000份,每份买价8元,共支付手续费800元,11月份卖出10000份,每份卖价3元,共支付手续费415元,12月末债券到期,该公民取得债券利息收入2700元。该公民应缴纳个人所得税()元。

- A 、977

- B 、940

- C 、697

- D 、600

- 9 【单选题】某公民2010年8月买进某公司债券20000份,每份买价8元,共支付手续费800元,11月份卖出10000份,每份卖价3元,共支付手续费415元,12月末债券到期,该公民取得债券利息收入2700元。该公民应缴纳个人所得税()元。

- A 、977

- B 、940

- C 、697

- D 、600

- 10 【单选题】2×20年4月8日,甲公司就欠乙公司的1000万元货款进行债务重组。按债务重组协议规定,甲公司用普通股400万股偿还债务。假设普通股每股面值1元,该股份的公允价值为900万元(不考虑相关税费)。乙公司对应收账款计提了80万元的坏账准备,公允价值为900万元,取得股权后对甲公司经营和财务决策能产生重大影响。甲公司于8月5日办妥了增资批准手续。对于上述债权债务,甲公司和乙公司均以摊余成本进行后续计量。不考虑其他因素,下列表述正确的有( )。

- A 、

- B 、

- C 、

- D 、

- 下列各项中,注册会计师认为需对固定资产账面价值进行调整的有()。

- 甲公司A设备的入账价值是()。

- 根据《合同法》的规定,当事人履行合同义务,质量不符合约定而对违约责任又没有明确约定的,受损害方根据标的性质以及损失的大小,可以合理要求对方承担的补救措施有()。

- 根据外汇管理法律制度的规定,境内企业开立用于存放出口收入的境外账户,其支出范围包括( )。

- 下列各项负债中,其计税基础为零的是()。

- 我国原产地规定基本上采用了“全部产地生产标准”、“实质性加工标准”两种国际上通用的原产地标准。下列属于“实质性加工标准”的有( )。

- L公司2012年进入智能电视领域,宣布与D网上商城达成战略合作,将通过该商城首发A系列智能电视新品。同时L公司还宣布与日本X公司进行深度合作,推出双方共同打造的60寸智能电视。根据以上信息可以判断,L公司采用的战略联盟类型包括( )。

- 丁企业2011年12月收到甲企业捐赠的生产设备一台,收到甲企业开具的增值税专用发票,上列该生产设备价款为20万元,增值税税额3.4万元,丁企业另支付运输费用1万元,丁企业接受该项资产应缴纳的企业所得税是( )万元。

- 某公司设置了内部审计部、风险管理部和审计委员会,制定了本企业的风险管理监督与改进措施。下列选项中,符合《中央企业全面风险管理指引》要求的有()。

亿题库—让考试变得更简单

已有600万用户下载

PZ28Y