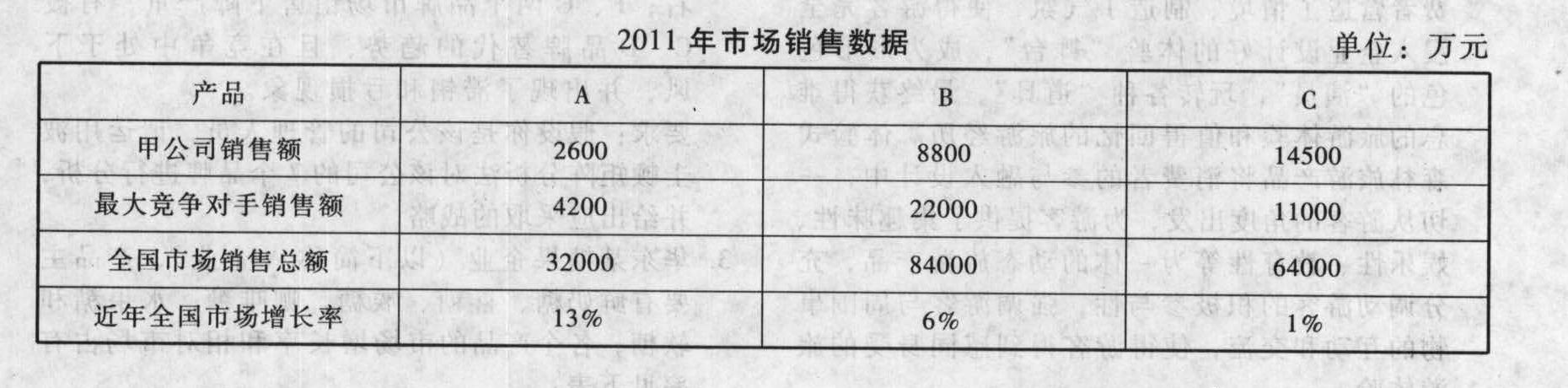

- 综合题(主观)甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售。这些产品的有关市场数据见下表。在A、B、C三类产品市场上,甲公司的最大竞争对手是乙公司。

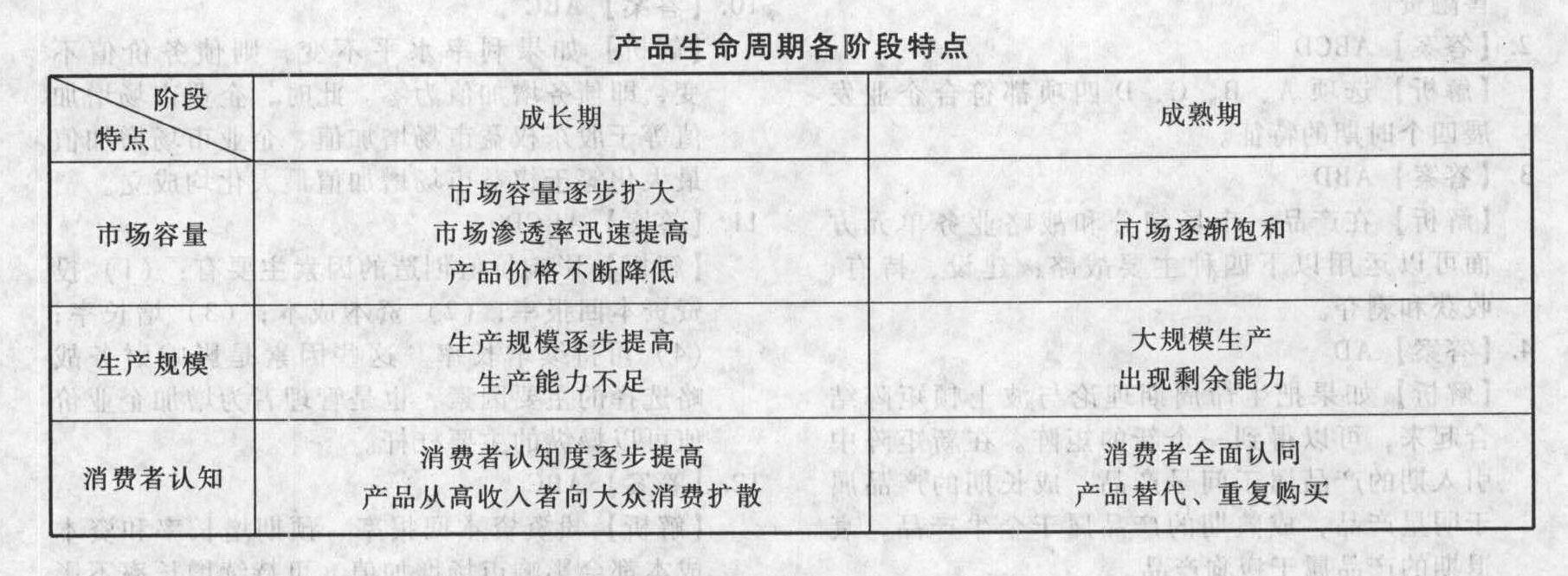

假设市场增长率和相对市场占有率分别以10%和100%作为高低的界限标准。 要求: (1)根据资料分析A、B、C三类产品目前分别处在产品生命周期的哪个阶段?处于成长期和成熟期的产品在市场容量、生产规模和消费者认知方面各自具有什么特点? (2)用波士顿矩阵分析甲公司的A、B、C.三类产品分别属于何种产品?并在矩阵图中标出所出位置。 (3)甲公司对A、C两类产品应分别采取什么策略?并说明理由。

假设市场增长率和相对市场占有率分别以10%和100%作为高低的界限标准。 要求: (1)根据资料分析A、B、C三类产品目前分别处在产品生命周期的哪个阶段?处于成长期和成熟期的产品在市场容量、生产规模和消费者认知方面各自具有什么特点? (2)用波士顿矩阵分析甲公司的A、B、C.三类产品分别属于何种产品?并在矩阵图中标出所出位置。 (3)甲公司对A、C两类产品应分别采取什么策略?并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)因为市场增长率和相对市场份额分别以10%和100%作为高低的界限标准,A类产品的市场增长率为13%,相对市场份额=2600/4200= 61.90%,所以A类产品处于高市场增长率、低相对市场份额的引入期。B类产品的市场增长率为6%,相对市场份额=8800/22000=40%,所以B类产品处于低市场增长率、低相对市场份额的衰退期。C类产品的市场增长率为1%,相对市场份额=14500/11000=131.82%,所以C类产品处于低市场增长率,高相对市场份额的成熟期。处于成长期和成熟期的产品市场容量、生产规模和消费者认知方面各自具有的特点见下表:

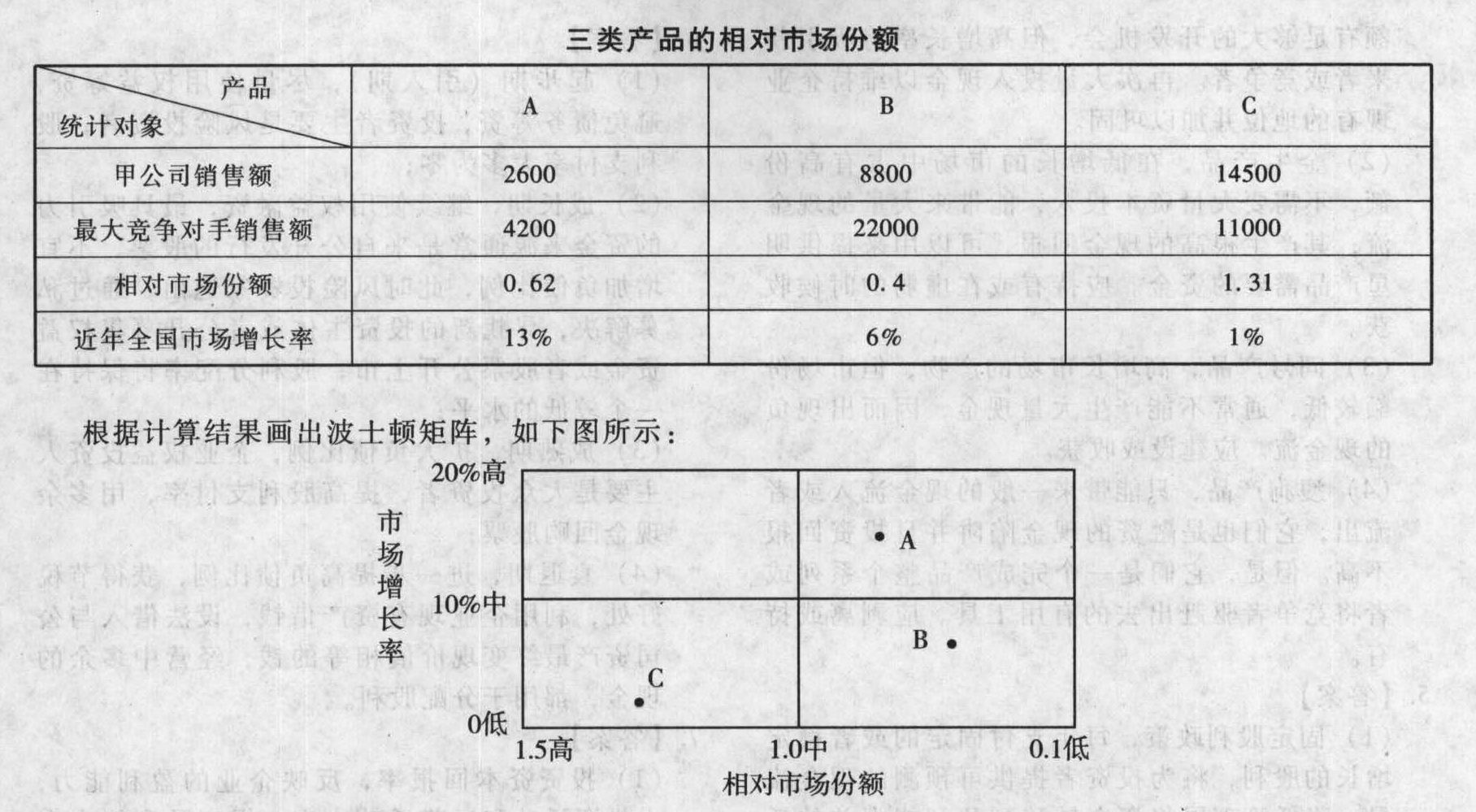

(2)三类产品的相对市场份额,如下表所示: A产品市场增长率高、相对市场占有率低的产品,属于问号类产品;B产品市场增长率低、相对市场占有率也低的产品,属于瘦狗类产品;C产品市场增长率低、相对市场占有率高的产品,属于金牛产品。

A产品市场增长率高、相对市场占有率低的产品,属于问号类产品;B产品市场增长率低、相对市场占有率也低的产品,属于瘦狗类产品;C产品市场增长率低、相对市场占有率高的产品,属于金牛产品。

(3)产品A属于问号类产品,对产品A的策略是进一步深入分析企业是否具有发展潜力和竞争力优势,从而决定是否追加投资,扩大市场份额。因为该业务特点是市场增长率较高,需要企业投入大量资金予以支持,但企业该业务的相对市场占有率不高,不能给企业带来较高的资金回报。产品C属于金牛产品,对产品C采取的策略是维持稳定生产,不再追加投资,尽可能回收资金,获取利润。因为其特点是市场相对占有率较高,但市场增长率较低,处于生命周期中的成熟期,企业生产规模较大,能带来大量稳定的现金收益。

您可能感兴趣的试题

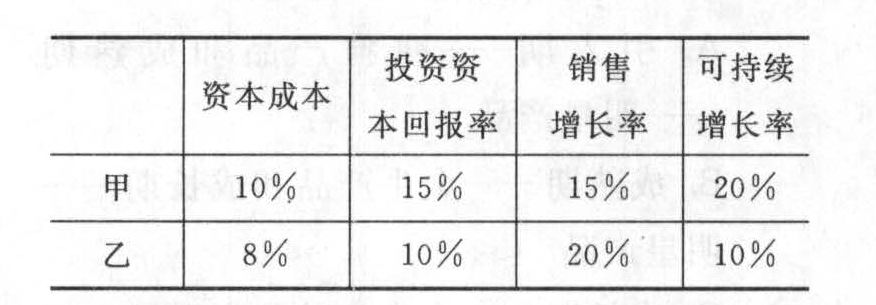

您可能感兴趣的试题- 1 【综合题(主观)】某企业有甲、乙两个业务单位,分别从事TM产品和TN产品的生产经营。这两个业务单位2012年的有关资料如下表:

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

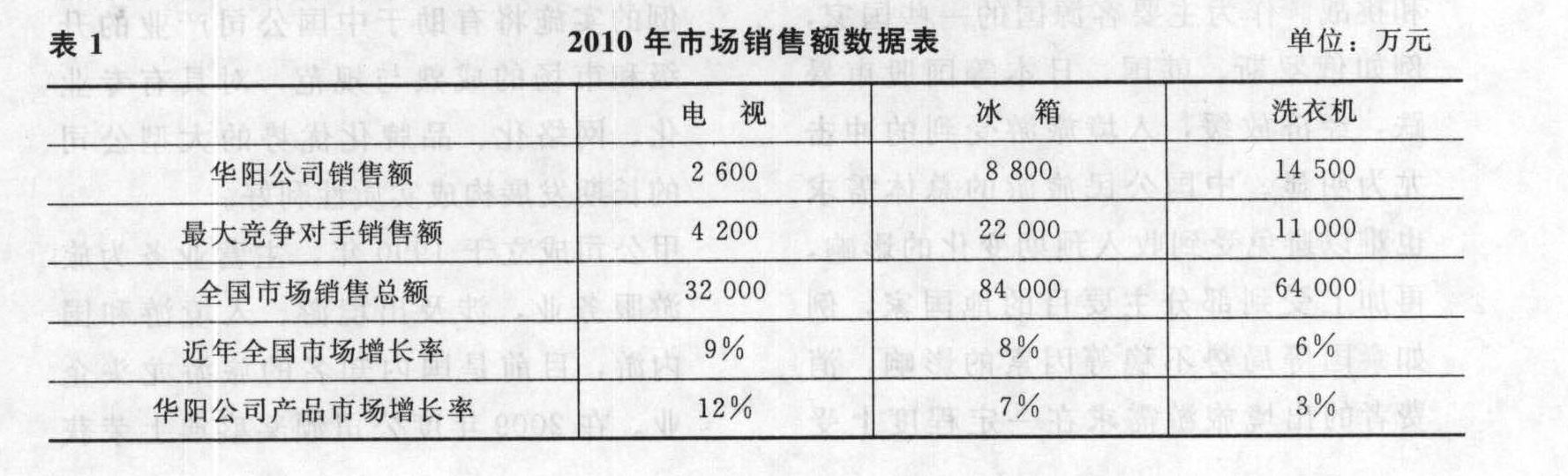

- 2 【综合题(主观)】华阳公司有三个事业部,分别从事电视、冰箱、洗衣机三类家电产品的生产和销售,这些产品的有关市场数据如表1所示。在电视、冰箱、洗衣机三类产品市场上,华阳公司的最大竞争对手分别是乙公司、丙公司和丁公司。

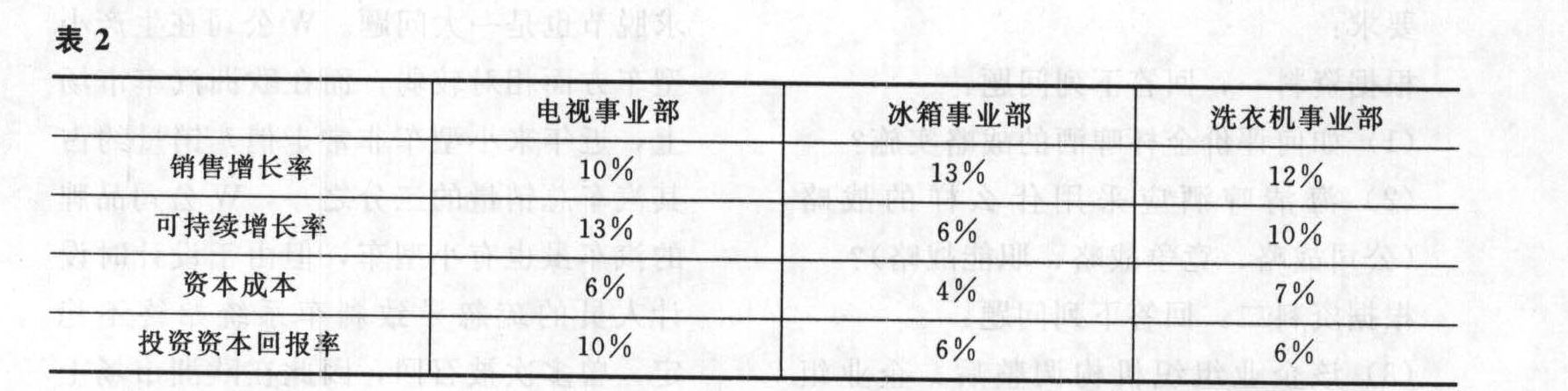

为了进一步研究三个事业部的发展情况,华阳公司对三个事业部的相关指标进行了测算,结果如表2所示。

为了进一步研究三个事业部的发展情况,华阳公司对三个事业部的相关指标进行了测算,结果如表2所示。 要求:(1)根据表1的数据,用波士顿矩阵分析甲公司的电视、冰箱、洗衣机三类产品分别属于何种业务?(2)针对这三种业务,华阳公司应分别采用什么对策?(3)根据表2的资料,说明三个事业部价值创造与现金余缺情况;(4)指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

要求:(1)根据表1的数据,用波士顿矩阵分析甲公司的电视、冰箱、洗衣机三类产品分别属于何种业务?(2)针对这三种业务,华阳公司应分别采用什么对策?(3)根据表2的资料,说明三个事业部价值创造与现金余缺情况;(4)指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

- 3 【综合题(主观)】某企业有甲、乙两个业务单位,分别从事TM产品和TN产品的生产经营。这两个业务单位2010年的有关资料如下:

要求:(1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况;(2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

要求:(1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况;(2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

- 4 【单选题】甲公司原先下设三大技术部门,分别负责公司三个关键领域的技术开发工作。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。为此,需要将原有三大技术部门裁减为两个部门,使得某一部门技术人员必须进行分流,结果引发巨大阻力。根据以上信息可以判断,甲公司变革遇到的障碍是()。

- A 、组织障碍

- B 、私人障碍

- C 、心理障碍

- D 、文化障碍

- 5 【单选题】甲公司原先下设三大技术部门,分别负责公司三个关键领域的技术开发工作。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。为此,需要将原有三大技术部门裁减为两个部门,使得某一部门技术人员必须进行分流,结果引发巨大阻力。根据以上信息可以判断,甲公司变革遇到的障碍属于()。

- A 、组织障碍

- B 、文化障碍

- C 、心理障碍

- D 、私人障碍

- 6 【综合题(主观)】根据表2的资料,说明三个事业部价值创造与现金余缺情况;

- 7 【综合题(主观)】指出三个事业部处于财务战略矩阵的哪个象限,简要说明有关的财务战略计划。

- 8 【综合题(主观)】分别计算甲、乙、丙三位董事提出的股利分配方案的个人所得税税额。

- 9 【多选题】某公司原本拥有三个产品事业部,每个事业部只有一条产品线,但是通过收购另两家公司,企业不断扩张产品线。该公司的结构变成了拥有三个事业部,每个事业部都有多条产品线。目前该公司的组织结构的优点有( )。

- A 、便于企业持续成长

- B 、首席执行官所在的总部员工的工作量会有所减轻

- C 、能够通过诸如资本回报率等方法对事业部的绩效进行财务评估和比较

- D 、产品主管与区域主管之间的联系更加直接,从而能够做出更有质量的决策

- 10 【多选题】某公司原本拥有三个产品事业部,每个事业部只有一条产品线,但是通过收购另两家公司,企业不断扩张产品线。该公司的结构调整为拥有三个事业部,每个事业部都有多条产品线。目前该公司的组织结构的优点有( )。

- A 、便于企业持续成长

- B 、首席执行官所在的总部员工的工作量会有所减轻

- C 、能够通过诸如资本回报率等方法对事业部的绩效进行财务评估和比较

- D 、与产品主管和职能主管之间的联系更加直接,从而能够做出更有质量的决策

热门试题换一换

- 某首饰商城为增值税一般纳税人,2011年10月发生以下业务: (1)零售金银首饰与镀金首饰组成的套装礼盒,取得零售收入30万元,其中金银首饰收入20万元,镀金首饰收入10万元; (2)采取“以旧换新”方式向消费者销售金项链2000条,新项链每条零售价0.3万元,旧项链每条作价0.2万元,每条项链取得差价款0.1万元; (3)用300条银基项链抵偿债务,该批项链账面成本为39万元,该批项链本期市场平均零售价为80万元,最高零售价为100万; (4)外购金银首饰一批,取得的普通发票上注明的价款400万元;外购镀金首饰一批,取得经税务机关认可的增值税专用发票,注明价款50万元、增值税8.5万元; (5)本期自来水公司开具水费增值税专用发票,注明价款9.82万元,税款0.59万元。本期取得电费的增值税专用发票上注明价款21万元。 (其他相关资料:本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣)。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)销售套装礼盒的增值税销项税; (2)“以旧换新”销售金项链增值税销项税; (3)用银基项链抵偿债务增值税销项税; (4)商城10月份可抵扣的进项税额; (5)商城10月份应缴纳的增值税。

- 根据外商投资企业法律制度的规定,合营企业的工会代表有权列席的董事会会议有()。

- 甲、乙、丙三人共同出资80万元设立了有限责任公司,其中甲出资40万元,乙出资25万元,丙出资15万元,2010年4月公司成立后,召开了第一次股东会会议。有关这次会议的下列情况中,符合公司法律制度规定的有()。

- 某生产企业属增值税小规模纳税人,2008年6月对部分资产盘点后进行处理:销售边角废料,由税务机关代开增值税专用发票,取得不含税收入8万元;销售使用过的小汽车1辆,取得含税收入5.2万元(原值为4万元)。该企业上述业务应缴纳增值税( )。

- 人民法院强制执行丙在A企业中的全部财产份额后,甲、乙、庚决定A企业以现有企业组织形式继续经营是否合法?并说明理由。

- 下列关于主要市场或最有利市场的说法中,正确的有( )。

- 甲公司欠乙公司货款100万元,先由甲公司提供机器设备设定抵押权、丙公司担任保证人,后由丁公司提供房屋设定抵押权并办理了抵押登记,并未约定权利行使顺序。甲公司届期未支付货款。有关本案的下列说法中,正确的是( )。

- C公司关于其未履行出资缴纳义务已经超过诉讼时效,可不再缴纳出资的主张是否成立?并说明理由。

- 自2019年1月1日起,跨境电子商务零售进口商品的单次交易限值为人民币( )元,个人年度交易限值为人民币( )元。

亿题库—让考试变得更简单

已有600万用户下载

B3B3r