- 单选题

题干:甲公司以定向增发股票的方式购买同一集团内另一企业持有的A公司60%股权。为取得该股权,甲公司增发4000万股普通股,每股面值为1元,每股公允价值为5元;支付承铺商佣金50万元,发生与企业合并直接相关的费用10万元。取得该股权时,A公司净资产相对于集团最终控制方而言的账面价值为10000万元,公允价值为12000万元。假定甲公司和A公司采用的会计政策相同。

题目: 关于甲公司合并日编制合并财务报表的表述,不正确的是()。 - A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

同一控制下企业合并应视同合并后形成的报告主体(合并方)自合并日开始对被合并方实施控制,在合并日只需编制合并资产负债表,不需要编制合并利润表和合并现金流量表。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下更有关甲公司购买日编制合并财务报表时应编制的的抵消和调整分录,不正确的是()。

- A 、将乙公司存货、固定资产和无形资产账面价值调整至公允价值并增加资本公积400万元

- B 、抵消母公司长期股权投资账面价值2 862万元

- C 、抵消子公司所有者权益的总额3 260万元

- D 、合并报表中确认合并商誉300万元

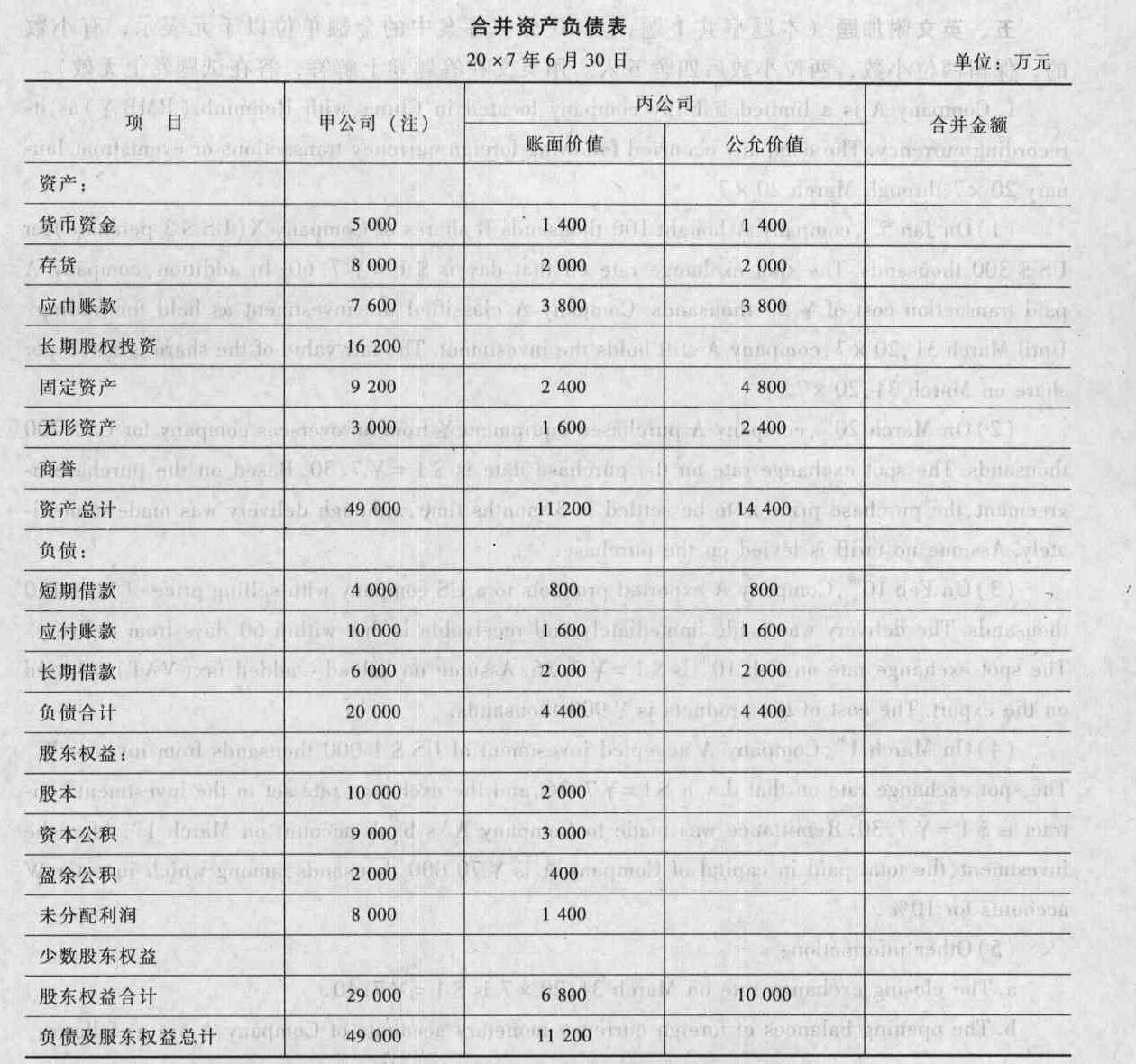

- 2 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 3 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并调整分录或抵销分录。

- 4 【简答题】编制购买日A公司合并财务报表中的相关调整、抵销分录。

- 5 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 6 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 7 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

- 8 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 9 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 10 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

热门试题换一换

- 下列各项中,属于风险管理程序的有()。

- 根据文中提供的信息和波士顿矩阵,简述丽岛快餐所属的产品类型、特征,以及适合采用的组织结构类型。

- 某股份公司目前的每股收益和每股市价分别为1.2元和21.6元,现拟实施10送2的送股方案,如果盈利总额和市盈率不变,则送股后的每股收益和每股市价分别为( )元。

- 下列关于加收利息,符合企业所得税法规定的有( )。

- 计算评价该项目使用的折现率;

- 战略实施中的研发战略要求管理层制定鼓励创新型构思的政策,分析建辉公司研发过程中是如何体现这些政策的。

- 该高新技术企业签订广告合同应缴纳印花税;

- 下列有关具体审计目标的说法中,正确的是()。

- 下列选项中,符合《企业内部控制应用指引第14号一财务报告》规定的是()。

- 计算企业甲取得来源于企业乙投资收益的实际抵免额。

- 计算业务(3)应调整的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

7OAwk