- 简答题

题干:A上市公司于2015年3月31日通过定向增发本公司普通股对B公司进行合并,取得B公司80%的股权。假定不考虑所得税影响,该项业务的有关资料如下。(1)2015年3月31日,A公司通过定向增发本公司普通股,以2股换1股的比例自B公司原股东C公司处取得了B公司80%的股权。A公司共发行了2000万股普通股以取得B公司1000万股普通股。(2)A公司普通股在2015年3月31日的公允价值为每股18元,B公司普通股当日的公允价值为每股36元。A公司、B公司每股普通股的面值均为1元。(3)2015年3月31日,除A公司固定资产的公允价值总额较账面价值总额高1000万元、B公司无形资产的公允价值总额较账面价值总额高6000万元以外,A、B公司其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B公司在合并前不存在任何关联方关系。(5)B公司的有关股东在合并过程中已将其持有的股份转换为对A公司股份。(6)A公司及B公司在合并前简化资产负债表如下表所示。[1475201610112-image/064.jpg]

题目:编制购买日A公司合并财务报表中的相关调整、抵销分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 ①B公司对取得的A公司股权投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,因此,取得投资时的虚拟分录为:

借:长期股权投资 27000

贷:股本 750

资本公积 26250

【提示】该虚拟分录只出现在合并工作底稿中,不是真正的账务处理。

②抵销A公司对B公司的投资按照反向购买的原则,是B公司购买了A公司,而不是A公司购买了B公司,因此,要将A公司购买B公司的账务处理予以反向抵销。

借:股本 2000

资本公积 34000

贷:长期股权投资 (2000×18)36000

抵销后,A公司的所有者权益恢复到了合并前的金额:

股本=(1500+2000)-2000=1500(万元);

资本公积=(1000+34000)-34000=1000(万元);

盈余公积=4000(万元);未分配利润=15000(万元),所有者权益合计为21500万元。

③对A公司个别财务报表进行调整,将账面价值调整为公允价值

A公司是被合并方,即会计上的子公司,应按A公司资产和负债的公允价值进行合并,因此,应对A公司个别财务报表中的资产和负债按照公允价值进行调整。A公司只有固定资产的公允价值与账面价值不相等:

借:固定资产 1000

贷:资本公积 1000

调整之后,A公司可辨认净资产公允价值=21500+1000=22500(万元),其中,股本1500万元,资本公积2000(1000+1000)万元,盈余公积4000万元,未分配利润15000万元。

④B公司合并商誉=27000-22500=4500(万元),即产生正商誉4500万元。

⑤将会计上母公司的长期股权投资与会计上子公司的所有者权益进行抵销:

借:股本 (1500+1250×20%)1750

资本公积 (2000+9000×20%)3800

盈余公积 4000

未分配利润 (15000+20000×20%)19000

商誉 4500

贷:长期股权投资 27000

少数股东权益 (30250×20%)6050

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

- 2 【单选题】下更有关甲公司购买日编制合并财务报表时应编制的的抵消和调整分录,不正确的是()。

- A 、将乙公司存货、固定资产和无形资产账面价值调整至公允价值并增加资本公积400万元

- B 、抵消母公司长期股权投资账面价值2 862万元

- C 、抵消子公司所有者权益的总额3 260万元

- D 、合并报表中确认合并商誉300万元

- 3 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司应确认的商誉。

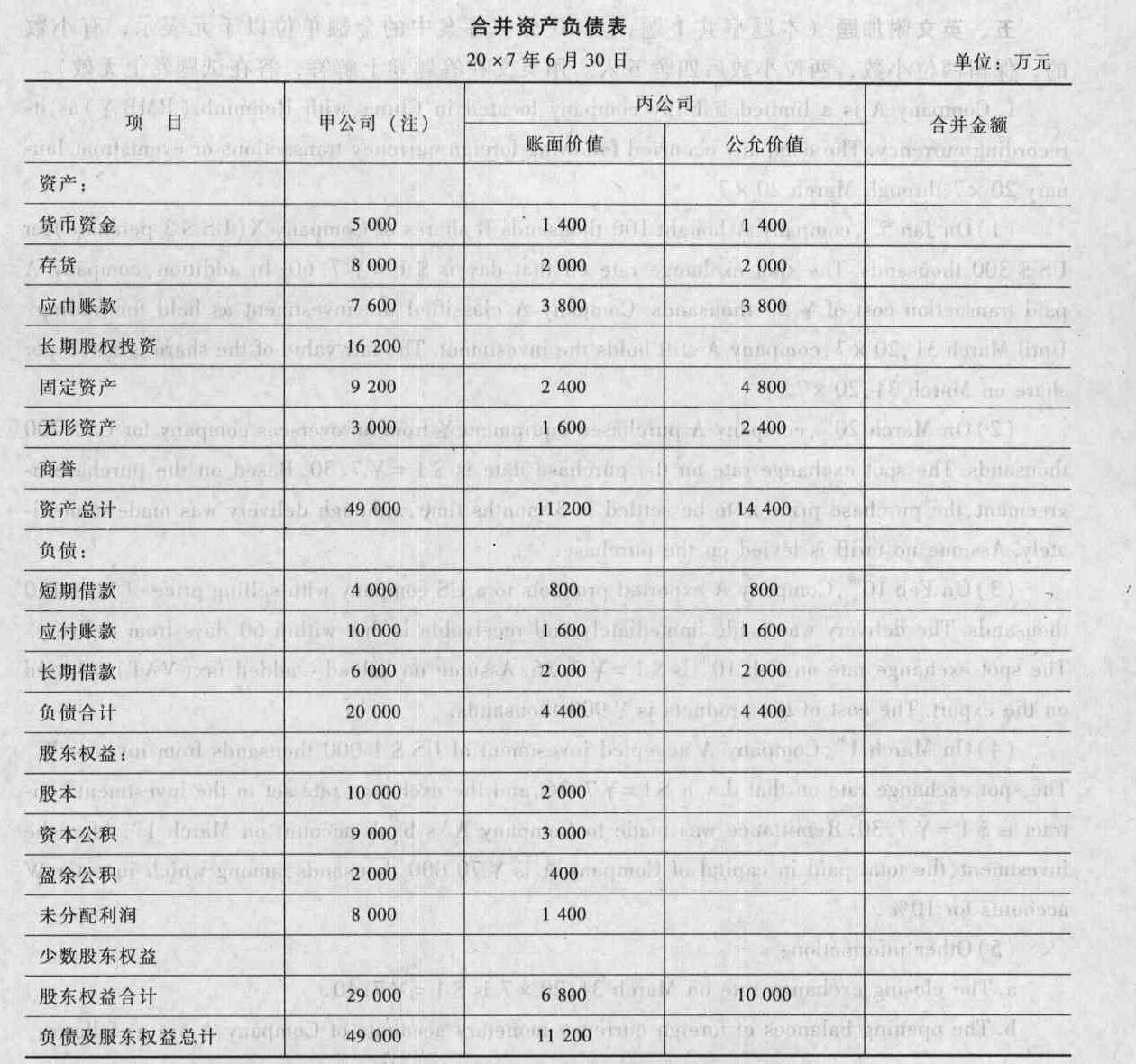

- 4 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 5 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 6 【综合题(主观)】编制购买日在合并财务报表调整A公司资产、负债的分录。

- 7 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 8 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 9 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 10 【综合题(主观)】编制购买日合并报表中甲公司长期股权投资与乙公司所有者权益的抵销分录。