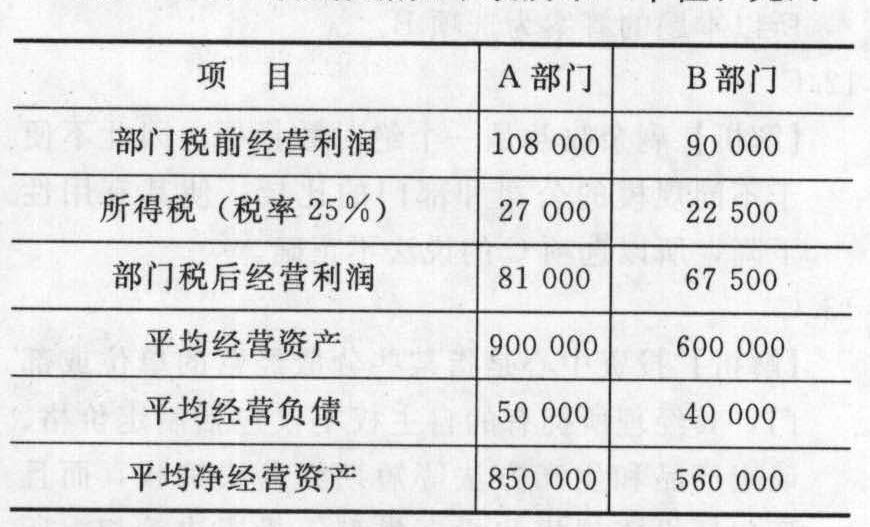

- 综合题(主观)某公司下设A、B两个投资中心,有关资料见下表:

现有两个追加投资的方案可供选择:第一,若A中心追加投入1500000元经营资产,每年将增加120000元税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加290000元税前经营利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

现有两个追加投资的方案可供选择:第一,若A中心追加投入1500000元经营资产,每年将增加120000元税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加290000元税前经营利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)追加投资前:A中心的投资报酬率=120000/2000000×100%=6%B中心的投资报酬率=450000/3000000×100%=15%A中心的剩余收益=120000-2000000×10%=-80000(元)B中心的剩余收益=450000-3000000×10%=150000(元) 100%=11.4%总公司的剩余收益=-80000+150000=70000(元)

100%=11.4%总公司的剩余收益=-80000+150000=70000(元)

(2)追加投资于A中心: 100%=6.86%A中心的剩余收益=120000+120000-(2000000+1500000)×10%:-110000(元)B中心的指标不变。

100%=6.86%A中心的剩余收益=120000+120000-(2000000+1500000)×10%:-110000(元)B中心的指标不变。 100%=10.62%总公司剩余收益=-110000+150000=40000(元)

100%=10.62%总公司剩余收益=-110000+150000=40000(元)

(3)追加投资于B中心: 100%=14.8%B中心的剩余收益=(450000+290000)-(3000000+2000000)×10%=240000(元)A中心的指标不变。总公司的投资报酬率=

100%=14.8%B中心的剩余收益=(450000+290000)-(3000000+2000000)×10%=240000(元)A中心的指标不变。总公司的投资报酬率= 总公司的剩余收益=(120000+450000+290000)-(2000000+3000000+2000000)×10%=160000(元)

总公司的剩余收益=(120000+450000+290000)-(2000000+3000000+2000000)×10%=160000(元)

(4)从投资报酬率指标看:如果A中心追加投资,将使其投资报酬率增加0.86%(6.86%-6%),该中心会认为该投资方案具有可行性,但从总公司的角度看,投资报酬率下降了0.78%(11.4%-10.62%),可见,A中心追加投资的方案是不可行的。如果B中心追加投资,将使其投资报酬率减少0.2%(15%-14.8%),该中心会认为该投资方案是不可行的,但从总公司的角度看,投资报酬率上升了0.89%(12.29%-11.4%),可见,B中心追加投资的方案是可行的。由此可见,采用投资报酬率作为投资中心的考核指标,将导致下级投资中心与总公司的利益不一致。

(5)从剩余收益指标看:如果A中心追加投资,将使其剩余收益减少30000元,使总公司的剩余收益也减少了30000元,可见,无论从A中心,还是从总公司的角度,这个方案都是不可行的。如果B中心追加投资,将使该中心和总公司的剩余收益都增加90000元,该方案是可行的。由此可见,采用剩余收益作为投资中心的考核指标,将使下级投资中心与总公司的利益相一致。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司A和B两个部门,公司要求的投资报酬率为11%。有关数据如下表所示(单位:元):

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

- 2 【综合题(主观)】某公司下设A、B两个投资中心。目前A投资中心的部门平均经营资产总额为2000万元,其中平均经营负债为150万元,投资报酬率为15%;B投资中心的投资报酬率为14%,剩余收益为200万元,平均经营负债为300万元。假设A投资中心要求的税前报酬率为9%,B中心的风险较大,要求的税前报酬率为10%。 要求: (1)计算A投资中心的剩余收益; (2)计算B投资中心的部门平均经营资产总额; (3)假设所得税率为30%,加权平均税后资本成本为8%,并假设没有需要调整的项目。计算A中心和B中心的经济增加值; (4)说明以投资报酬率、剩余收益额和经济增加值作为投资中心业绩评价指标的优缺点。

- 3 【综合题(主观)】某公司下设A、B两个投资中心,2010年有关资料见下表:

现有两个追加投资的方案可供选择,第一,若A中心追加投入1200000元经营资产,每年将增加150000元部门税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加200000元部门税前经营利润。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益;(2)计算A中心追加投资后,A中心以及总公司的投资报酬率和剩余收益;(3)计算B中心追加投资后,B中心以及总公司的投资报酬率和剩余收益;(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标;(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

现有两个追加投资的方案可供选择,第一,若A中心追加投入1200000元经营资产,每年将增加150000元部门税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加200000元部门税前经营利润。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益;(2)计算A中心追加投资后,A中心以及总公司的投资报酬率和剩余收益;(3)计算B中心追加投资后,B中心以及总公司的投资报酬率和剩余收益;(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标;(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

- 4 【综合题(主观)】ABC公司下设A、B两个投资中心,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税后加权资本成本为10%。ABC公司决定追加投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。ABC公司适用的所得税税率为25%,假设没有需要调整的项目。要求:(1)计算追加投资前A投资中心的剩余收益。(2)计算追加投资前B投资中心的平均经营资产。(3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。(4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

- 5 【计算分析题】某公司现有甲、乙两个投资项目可供选择,有关资料如下:

要求: (1)分别计算甲、乙两个投资项目的期望收益率; (2)分别计算甲、乙两个投资项目收益率的标准差; (3)分别计算甲、乙两个投资项目收益率的变化系数; (4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值; (5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数; (6)假设按照70%和30%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。

要求: (1)分别计算甲、乙两个投资项目的期望收益率; (2)分别计算甲、乙两个投资项目收益率的标准差; (3)分别计算甲、乙两个投资项目收益率的变化系数; (4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值; (5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数; (6)假设按照70%和30%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。

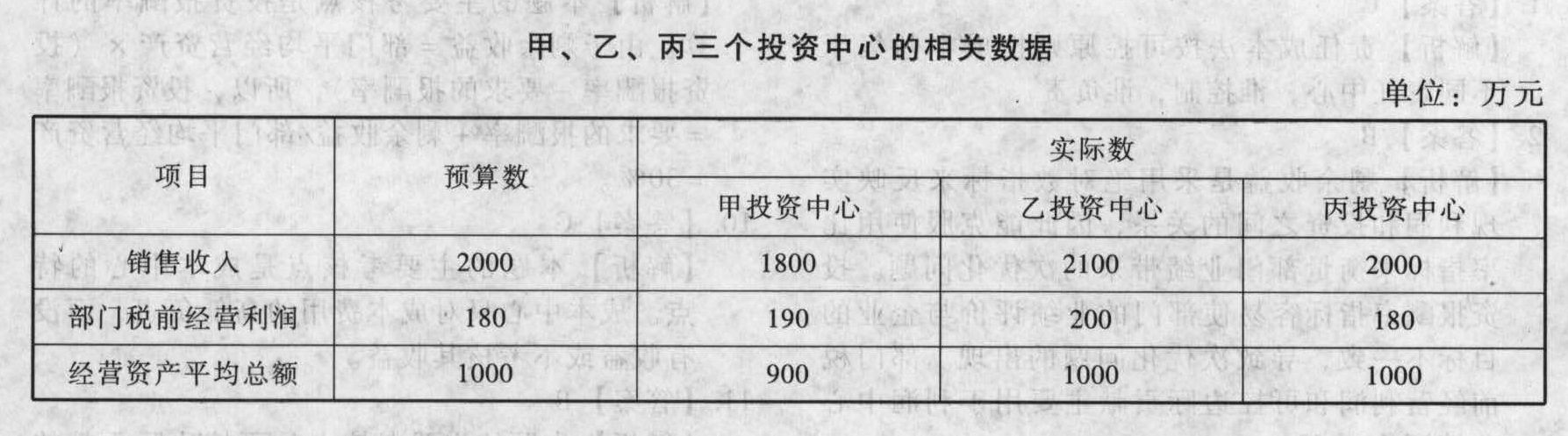

- 6 【综合题(主观)】某公司有三个业务类似的投资中心,使用同样的预算进行控制。本年有关数据如下:

假设公司全部资金来源中有银行借款和权益资本两部分,其比例为4:6。其中:银行借款有两笔:一笔借款为600万元,期限两年,利率为6.02%;另一笔借款560万元,期限5年,利率7.36%。两笔借款均为每年付息一次,到期还本。公司管理层利用历史数据估计的β系数为1.2。公司适用的所得税税率为25%,政府债券的收益率为4%,股票市场平均收益率为12%。假设公司要求的最低投资报酬率水平不低于公司的加权平均资本成本。要求:(1)计算该公司的加权平均资本成本;(2)计算三个投资中心的投资报酬率;(3)计算三个投资中心的剩余收益并评价三个投资中心的业绩。

假设公司全部资金来源中有银行借款和权益资本两部分,其比例为4:6。其中:银行借款有两笔:一笔借款为600万元,期限两年,利率为6.02%;另一笔借款560万元,期限5年,利率7.36%。两笔借款均为每年付息一次,到期还本。公司管理层利用历史数据估计的β系数为1.2。公司适用的所得税税率为25%,政府债券的收益率为4%,股票市场平均收益率为12%。假设公司要求的最低投资报酬率水平不低于公司的加权平均资本成本。要求:(1)计算该公司的加权平均资本成本;(2)计算三个投资中心的投资报酬率;(3)计算三个投资中心的剩余收益并评价三个投资中心的业绩。

- 7 【多选题】M公司设有甲、乙两个信息中心,甲中心负责全集团所有信息化建设工作,集团对该中心进行考核时主要考核其费用控制情况;乙中心负责对资产负债表和利润负责,由此可以看出两个信息中心分别属于( )。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

- 8 【多选题】某公司下设A、B两个投资中心。A投资中心的部门平均经营资产为1000万元,投资报酬率为20%;B投资中心的投资报酬率为16%,剩余收益为100万元。该公司平均资本成本为12%,那么A中心的剩余收益、B中心的部门资产分别为( )万元。

- A 、100,2500

- B 、100,2000

- C 、80,2500

- D 、80,2000

- 9 【单选题】华安公司下设甲、乙两个投资中心。甲投资中心的平均经营资产额为200万元,投资报酬率为15%,如果该公司要求的报酬率为10%,则甲投资中心的剩余收益为( )万元。

- A 、10

- B 、30

- C 、20

- D 、15

- 10 【多选题】M公司设有甲、乙两个信息中心,甲中心负责全集团所有信息化建设工作,集团对该中心进行考核时主要考核其费用控制情况;乙中心负责对资产负债表和利润负责,由此可以看出两个信息中心分别属于( )。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

- 其体现的会计信息质量要求是()。

- 确定流动资产最佳的投资规模时,需要考虑的成本包括( )。

- 下列关于OEM的说法中,正确的有( )。

- 行为人没有代理权而以被代理人名义订立的合同,且相对人知道该情形的,相对人可以催告被代理人在1个月内予以追认,被代理人未作表示的,下列说法正确的是( )。

- 下列情形中,股份有限公司中可以提议召开董事会临时会议的有( )。

- 下列有关书面声明的说法中,正确的有( )。

- 下列属于全国人大或人大常委会授权国务院立法的有()。

- 在信息不对称和逆向选择的情况下,根据优序融资理论,选择融资方式的先后顺序应该是( )。

- 甲公司在实施全面风险管理过程中,注重加强法制教育,增强董事、监事、经理及其他高级管理人员和员工的法制观念,严格依法决策、依法办事、依法监督。甲公司的上述做法所涉及的内部控制要素是()。

亿题库—让考试变得更简单

已有600万用户下载

6r2a2