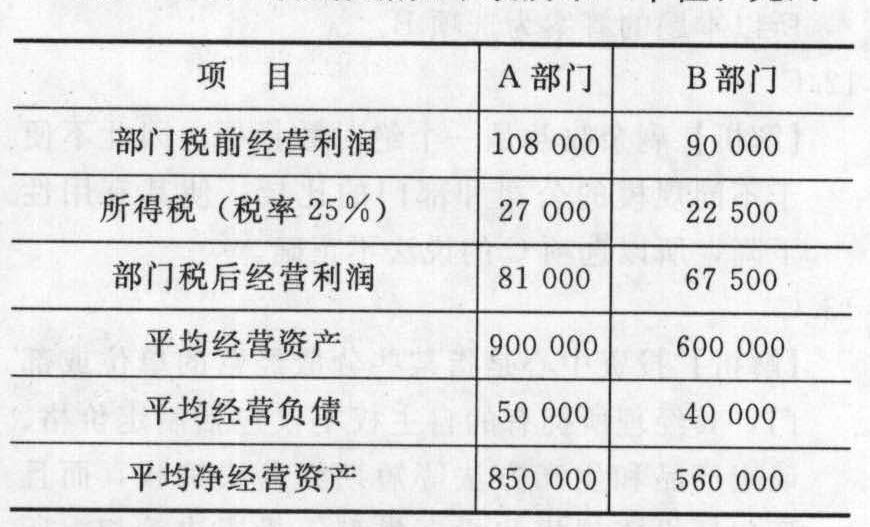

- 综合题(主观)某公司A和B两个部门,公司要求的投资报酬率为11%。有关数据如下表所示(单位:元):

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)A部门投资报酬率=部门税前经营利润/部门平均经营资产=108000/900000×100%=12%B部门投资报酬率=90000/600000×100%=15%

(2)接受投资后B部门的投资报酬率=(90000+13000)/(600000+100000)×100%=14.71%由于接受该投资项目,B部门投资报酬率下降,因此,B部门经理不会接受该项目。由于该项目投资报酬率高于公司要求的报酬率,因此该项投资对公司有利。

(3)放弃后B部门的投资报酬率=(90000-6500)/(600000-50000)×100%=15.18%由于放弃后B部门投资报酬率提高,因此,B部门经理会放弃该项资产。由于该资产报酬率13%高于公司要求的报酬率,因此放弃对公司不利。

(4)A部门剩余收益=108000-900000×10%=18000(元)B部门剩余收益=90000-600000×12%=18 000(元)

(5)采纳后B部门剩余收益=(90000+13000)-(600000+100000)×12%=19000(元)由于剩余收益增加,因此,B部门经理会接受该项目。

(6)放弃后的剩余收益=(90000-6500)-(600000-50000)×12%=17500(元)由于剩余收益减少,因此,B部门经理不会放弃该资产。

(7)A部门经济增加值=108000×(1-30%)-850000×9%=-900(元)B部门经济增加值=90000×(1-30%)-560000×9%=12600(元)

(8)接受后的经济增加值=(90000+13000)×(1-30%)-(560000+70000)×9%=15400(元)由于经济增加值提高,因此B部门经理会接受该项目。

(9)放弃后的经济增加值=(90000-6500)×(1-30%)-(560000=40000)×9%=11650(元)由于经济增加值减少,B部门经理不会放弃该资产。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业贷款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是( )。

- A 、由甲公司承担

- B 、由乙公司承担

- C 、由甲、乙、丙三个公司平均承担

- D 、由甲、乙、丙三个公司连带承担

- 2 【多选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 3 【单选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效不中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 4 【单选题】甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业贷款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是( )。

- A 、由甲公司承担

- B 、由乙公司承担

- C 、由甲、乙、丙三个公司平均承担

- D 、由甲、乙、丙三个公司连带承担

- 5 【单选题】甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业货款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是()。

- A 、由甲公司承担

- B 、由乙公司承担

- C 、由甲、乙、丙三个公司平均承担

- D 、由甲、乙、丙三个公司连带承担

- 6 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

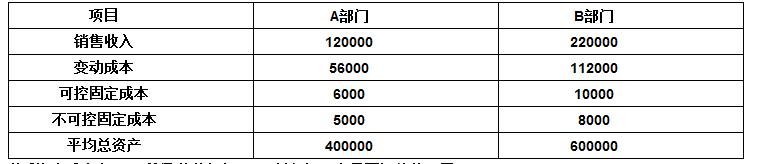

- 7 【计算题】 某公司有A和B两个部门,有关数据如下(单位:元):

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 8 【计算分析题】 某公司有A和B两个部门,有关数据如下(单位:元): 假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 9 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

- 10 【单选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有( )。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司把自己的机器设备无偿赠送给乙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

- 下列关于股票股利的表述中,不正确的是( )。

- 甲公司预计2011年的销售净利率将比2010年提高,2011年不打算发行新股并且保持其他财务比率不变,则下列说法不正确的是( )。

- 某汽车制造企业缴纳的下列税种中,应向国家税务局系统申报缴纳的有( )。

- 如果该空调生产企业以前月份销售的空调(已经开具专用发票)在当期发生退回,该企业的增值税应如何处理。

- 甲向乙借款100万元,乙超过诉讼时效期间起诉甲要求还款;在诉讼中,甲仅表示其无力还款。根据诉讼时效法律制度的规定,下列表述正确的是( )。

- 以下属于涉税专业服务机构涉税业务的( )。

- 关于在审计报告中沟通关键审计事项的说法中,正确的是()。

- 基于上述结果,判断筹资方案是否可行,并简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

ZPr5K