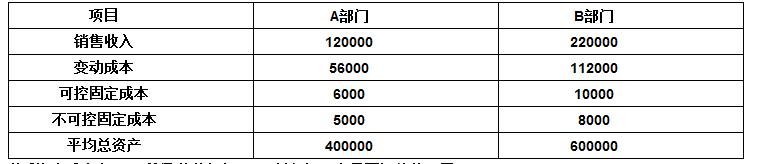

- 计算分析题 某公司有A和B两个部门,有关数据如下(单位:元):

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)

A部门税前经营利润=120000-56000-6000-5000=53000(元)

B部门税前经营利润=220000-112000-10000-8000=90000(元)

A部门投资报酬率=53000/400000×100%=13.25%

B部门投资报酬率=90000/600000×100%=15%

A部门经济增加值=53000×(1-25%)-400000×8%=7750(元)

B部门经济增加值=90000×(1-25%)-600000×8%=19500(元)

(2)

采纳后的经济增加值=(53000+12000)×(1-25%)-(400000+120000)×8%=7150(元)

由于经济增加值减少,因此,A部门经理不会采纳该投资方案。

(3)

采纳减资方案后的经济增加值=(90000-18000)×(1-25%)-(600000-150000)×8%=18000(元)

由于经济增加值减少,因此,B部门经理不会采纳减资方案。

(4) ①经济增加值最直接的与股东财富的创造联系起来。追求更高的经济增加值,就是追求更高的股东价值。对于股东来说,经济增加值越多越好。在这个意义上说,它是唯一正确的业绩计量指标。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。

④经济增加值还是股票分析家手中的一个强有力的工具。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司A和B两个部门,公司要求的投资报酬率为11%。有关数据如下表所示(单位:元):

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

- 2 【综合题(主观)】某公司下设A、B两个投资中心,有关资料见下表:

现有两个追加投资的方案可供选择:第一,若A中心追加投入1500000元经营资产,每年将增加120000元税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加290000元税前经营利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

现有两个追加投资的方案可供选择:第一,若A中心追加投入1500000元经营资产,每年将增加120000元税前经营利润;第二,若B中心追加投入2000000元经营资产,每年将增加290000元税前经营利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。要求:(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

- 3 【多选题】某公司某部门的有关数据为:销售收入20000元,已销产品的变动成本和变动销售费用12000元,可控固定间接费用1000元,不可控固定间接费用1200元,分配来的公司管理费用1500元,那么,该部门的“可控边际贡献”和“部门税前经营利润”分别为( )元。

- A 、8000

- B 、7000

- C 、5800

- D 、4300

- 4 【多选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 5 【单选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效不中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 6 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

- 7 【计算题】 某公司有A和B两个部门,有关数据如下(单位:元): 假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 8 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

- 9 【单选题】甲、乙公司是某国有资产管理部门下属的两家国有独资公司,丙公司为甲公司总经理丁实际控制的有限责任公司。根据企业国有资产法律制度的规定,下列交易中,无须经该国有资产管理部门批准的是( )。

- A 、甲公司对乙公司进行重大投资

- B 、甲公司对丙公司进行重大投资

- C 、甲公司与丙公司共同投资设立企业

- D 、甲公司为总经理丁的贷款提供担保

- 10 【单选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有( )。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司把自己的机器设备无偿赠送给乙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

热门试题换一换

- 下列说法中不正确的是()。

- 下列有关注册会计师利用内部审计工作的表述中正确的有( )。

- 甲公司是一家食品加工企业,管理层拟在未来3年内实施成本领先战略以取得竞争优势,在战略实施过程中,应尽量避免的风险或给企业战略带来负面影响的因素有( )。

- 下列财产中,可以作为抵押物的有( )。

- 计算B国讲学收入在我国应缴纳的个人所得税。

- 某汽车贸易公司2019年8月进口20辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售16辆,取得含税销售收入480万元;2辆企业自用;2辆赠送给合作单位,合同约定的含税价格为每辆30万元。该公司应纳车辆购置税( )万元。(小轿车关税税率28%,消费税税率9%)

- 下列属于自利行为原则进一步引申的原则有()。

- 战略管理包括三个关键要素是()。

- 甲公司将一幢自用办公楼转换为采用公允价值模式进行后续计量的投资性房地产,该办公楼的账面原值为5000万元,至转换日已计提折旧150万元,已计提固定资产减值准备250万元,转换日该办公楼的公允价值为7000万元。不考虑其他因素,下列关于甲公司转换日的会计处理中,正确的是( )。

- 下列选项中,有关信息技术与组织变革表述错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

ynpQV