- 单选题甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有( )。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司把自己的机器设备无偿赠送给乙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

甲公司和乙公司不属于关联方,甲公司和丙公司属于关联方。未经履行出资人职责的机构同意,国有独资公司不得有下列行为:

(1)与关联方订立财产转让、借款的协议;

(2)为关联方提供担保;

(3)与关联方共同出资设立企业;

(4)向董事、监事、高级管理人员或者其近亲属所有或者实际控制的企业投资。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业贷款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是( )。

- A 、由甲公司承担

- B 、由乙公司承担

- C 、由甲、乙、丙三个公司平均承担

- D 、由甲、乙、丙三个公司连带承担

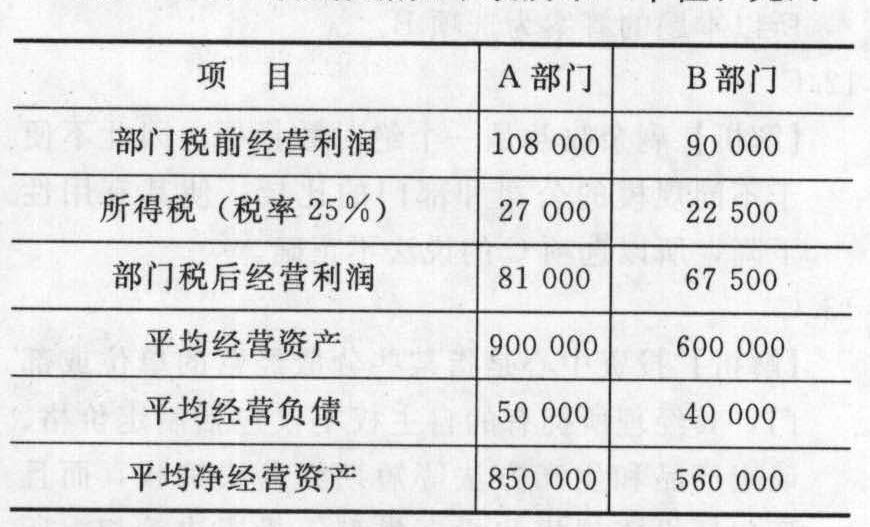

- 2 【综合题(主观)】某公司A和B两个部门,公司要求的投资报酬率为11%。有关数据如下表所示(单位:元):

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

要求: (1)计算A、B两个部门的投资报酬率 (2)B部门经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,B部门经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设B部门有一项资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且B部门可以放弃该资产,B部门经理是否会放弃该资产?从公司角度看,B部门经理的行为是否有利? (4)假设A部门要求的投资报酬率为10%,B部门风险较大,要求的投资报酬率为12%,计算两部门的剩余收益。 (5)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,B部门经理是否会放弃前述的资产? (7)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。 (8)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?

- 3 【多选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 4 【单选题】甲公司的2个业务部门分立为乙、丙两个公司,分立前甲公司向A企业负债1000万元到期未偿还。且甲公司之前向B公司销售货物,B公司尚未偿还货款,甲公司未对B公司采取任何措施。若A企业对B公司提起代位权诉讼,则下列表述正确的有( )。

- A 、A企业对甲公司的债权诉讼时效中断

- B 、A企业对乙公司、丙公司的债权诉讼时效不中断

- C 、甲公司对B公司的债权诉讼时效不中断

- D 、乙公司、丙公司对B公司的债权诉讼时效不中断

- 5 【单选题】甲公司将两个业务部门分出设立乙公司和丙公司,并在公司分立决议中明确,甲公司以前所负的债务由新设的乙公司承担。分立前甲公司欠丁企业货款12万元,现丁企业要求偿还。根据《合同法》的规定,下列关于该12万元债务承担的表述中,正确的是()。

- A 、由甲公司承担

- B 、由乙公司承担

- C 、由甲、乙、丙三个公司平均承担

- D 、由甲、乙、丙三个公司连带承担

- 6 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

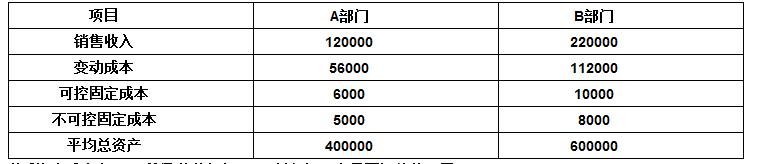

- 7 【计算题】 某公司有A和B两个部门,有关数据如下(单位:元):

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 8 【计算分析题】 某公司有A和B两个部门,有关数据如下(单位:元): 假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。 要求: (1)计算A、B部门各自的投资报酬率和经济增加值; (2)假设A部门经理面临一个投资方案(投资额120000元,每年税前获利12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案? (3)假设B部门面临一减资方案(资产价值150000元,每年税前获利18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案? (4)简要说明经济增加值评价的优点。

- 9 【多选题】甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- A 、甲公司以市场价格转让机器设备给乙公司

- B 、甲公司以市场价格转让机器设备给丙公司

- C 、甲公司为乙公司的小额银行贷款提供担保

- D 、甲公司为丙公司的小额银行贷款提供担保

- 10 【单选题】甲、乙公司是某国有资产管理部门下属的两家国有独资公司,丙公司为甲公司总经理丁实际控制的有限责任公司。根据企业国有资产法律制度的规定,下列交易中,无须经该国有资产管理部门批准的是( )。

- A 、甲公司对乙公司进行重大投资

- B 、甲公司对丙公司进行重大投资

- C 、甲公司与丙公司共同投资设立企业

- D 、甲公司为总经理丁的贷款提供担保

热门试题换一换

- 甲公司在与乙公司交易中获汇票一张,出票人为丙公司,承兑人为丁公司。根据票据法律制度的规定,下列各项中,甲公司可以在汇票到期日前行使追索权的有( )。

- 计算2×07年12月31日甲公司持有该债券投资收益、应计利息和利息调整摊销额,并编制相应的会计分录。

- 分别计算该公司普通股资本成本和债券的资本成本。

- 债务人实施下列危及债权人利益的减少财产的行为,债权人可以请求人民法院予以撤销的情形有( )。

- 在现金流量表附注中的补充资料,将净利润调节为经营活动产生的现金流量时,下列各调整项目中,属于调增项目的有( )。

- 计算直接人工效率差异和工资率差异;

- E公司是否有权向甲追索?并说明理由。

- 下列土地中,免征城镇土地使用税的是( )。

- 编制2016年12月31日确认投资性房地产公允价值变动和相关所得税的会计分录。(答案中的金额单位用万元表示)

- 在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

亿题库—让考试变得更简单

已有600万用户下载

1jRrY