- 计算分析题

题干:C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:(1)公司现有长期负债:面值1000元,票面利率为12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的β系数为1.2。公司不准备发行新的普通股。(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。(5)公司所得税税率为40%。

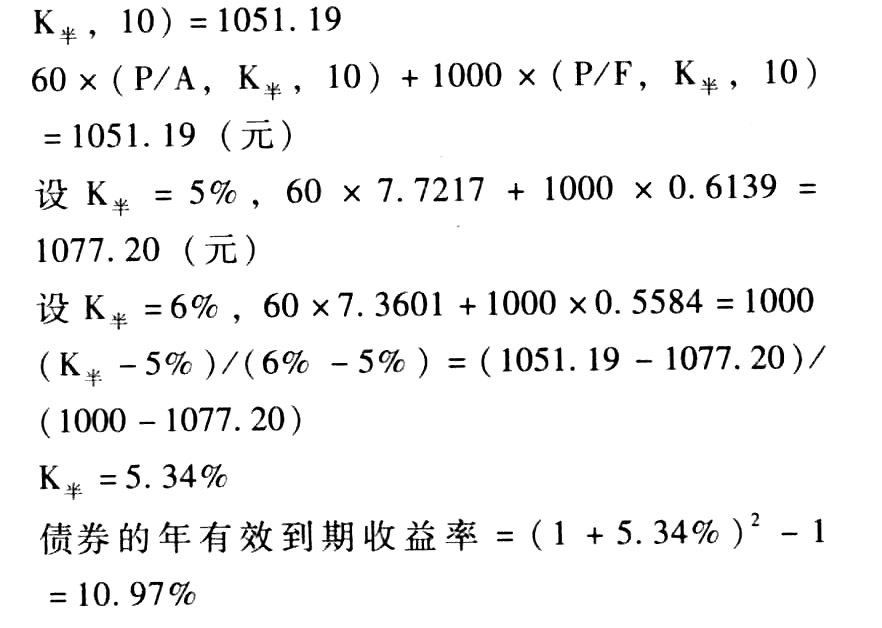

题目:计算债券的税后资本成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

债券的税后资本成本=10.97%×(1-40%)=6.58%

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 纳税人税务登记内容发生变化的,应当向()申报办理变更税务登记。

- 下列计算可持续增长率的公式中,正确的有()。

- 高级管理层的作用包括()。

- 根据国内信用证法律制度的规定,开证行收到受益人开户行寄交的委托收款凭证、单据等材料,并与信用证条款核对无误后,若发现开证申请人交存的保证金和存款账户余额不足以支付信用证金额的,开证行应采取的正确做法是( )。

- 根据证券法律制度的规定,股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量()的,为发行失败。

- 下列关于市价比率的理解中,正确的有()。

- 甲与乙签订借款合同,并约定由乙将自己的钻戒质押给甲。但其后乙并未将该钻戒如约交付给甲,而是把该钻戒卖给了丙。丙取得钻戒后,与甲因该钻戒的权利归属发生纠纷。根据物权法律制度的规定,下列表述中,正确的是()。

- 运用企业核心能力的3个关键测试判断爱民公司掌握的有关Y产品的技术,能否称之为该公司的核心能力;

- 下列各项中,不属于审计的固有限制的是()。

- 孙某“平时对公司事务不怎么关注,对公司会议只是例行参加,只负责签字”的行为是否符合公司法律制度的规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

1QaQe