下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

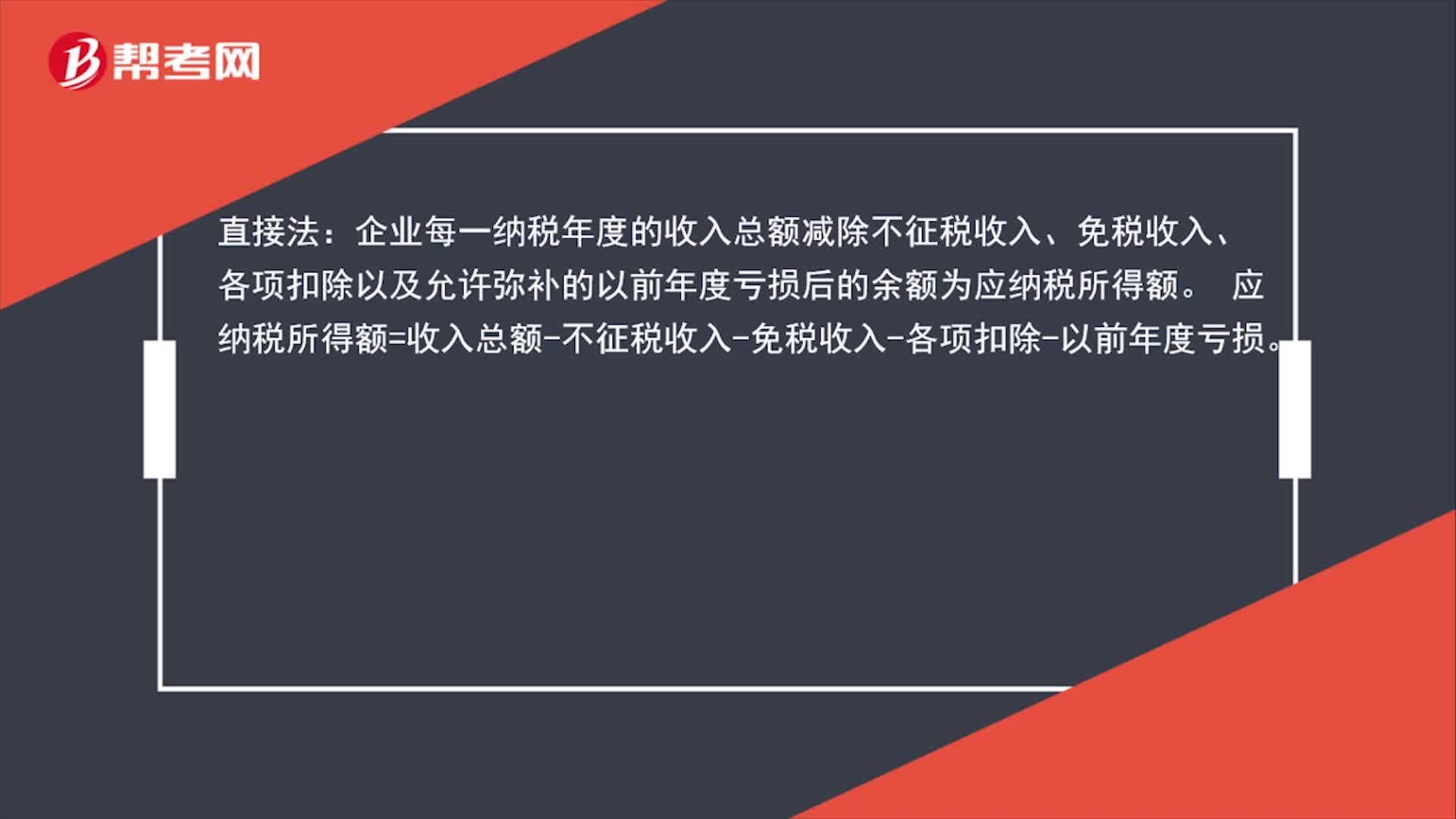

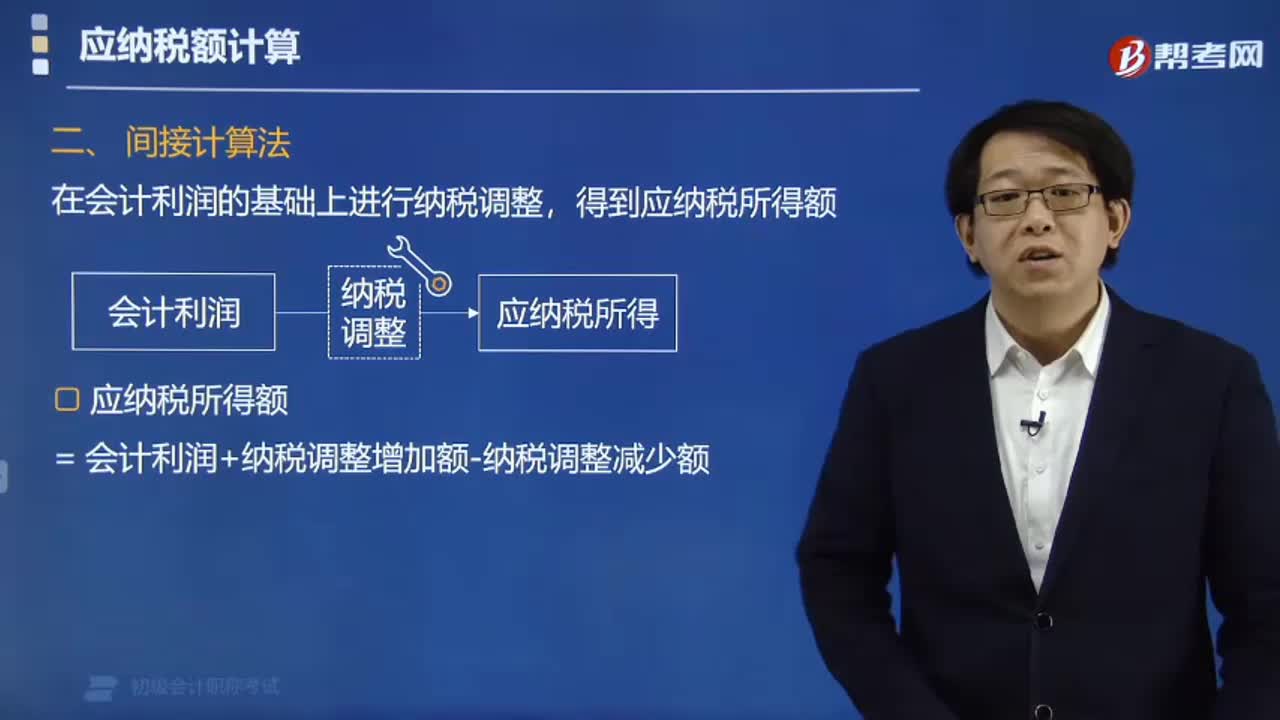

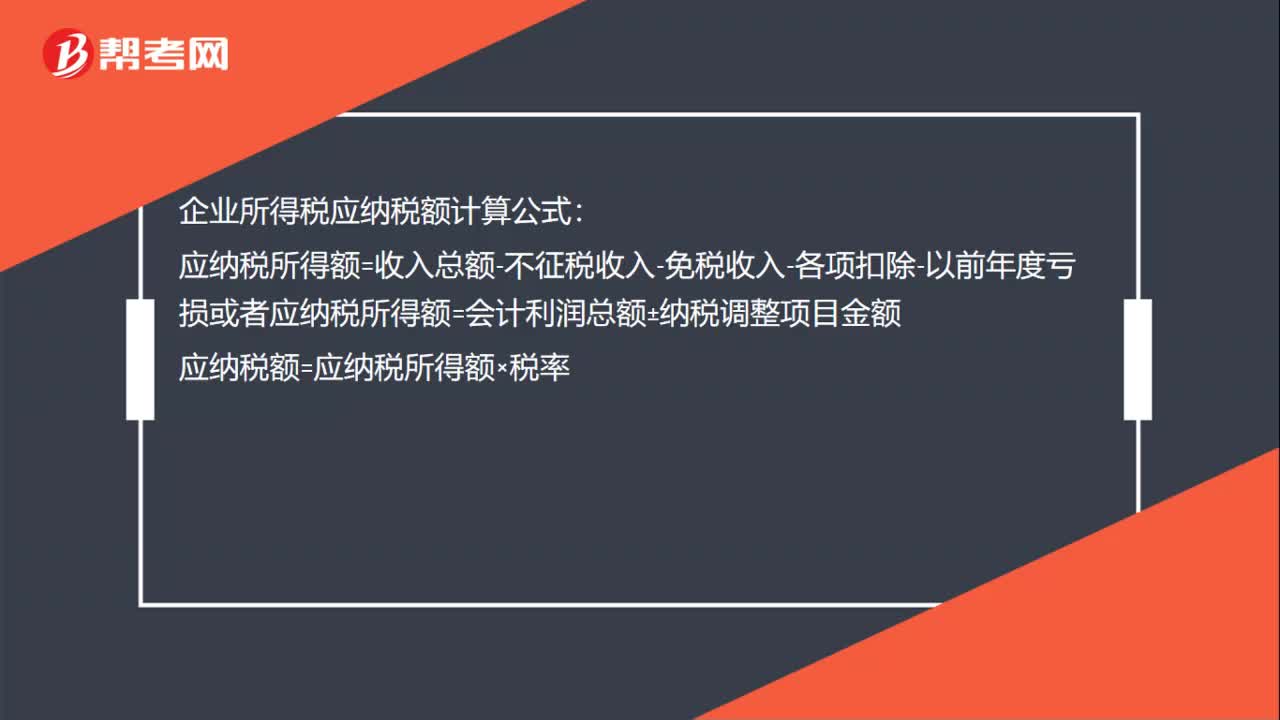

00:30企业所得税应纳税额计算公式是什么?:企业所得税应纳税额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

00:30

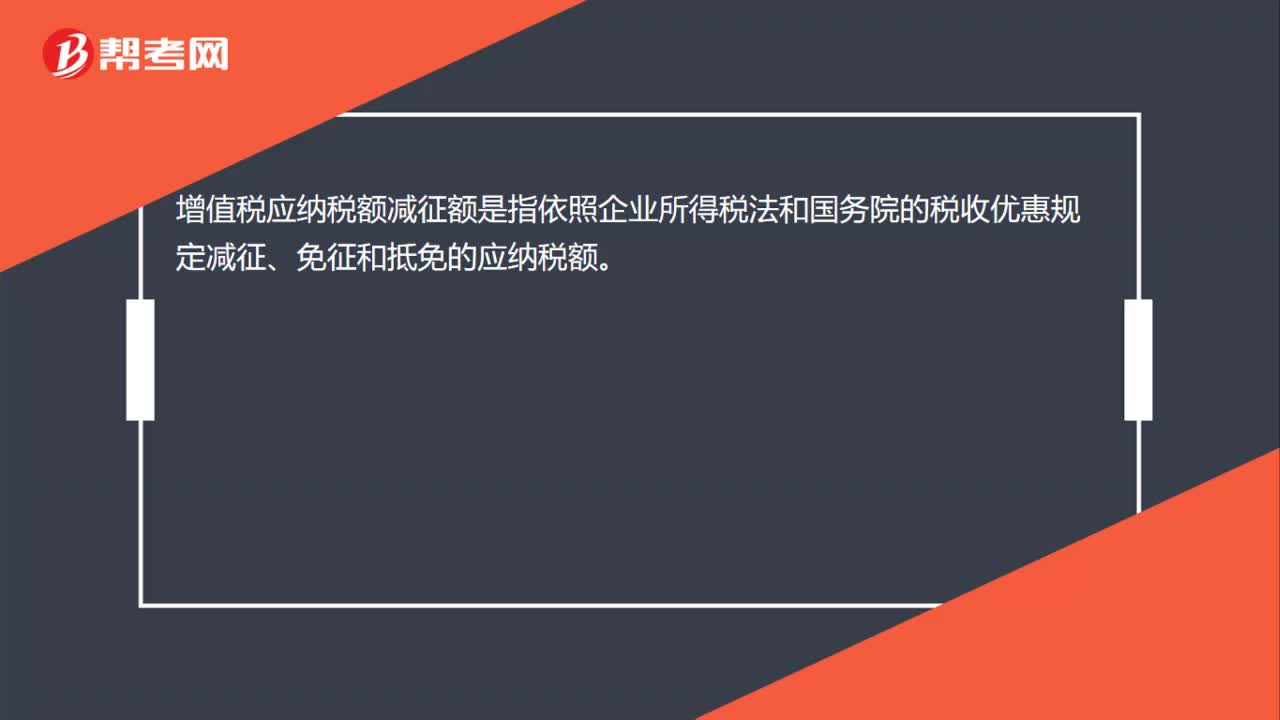

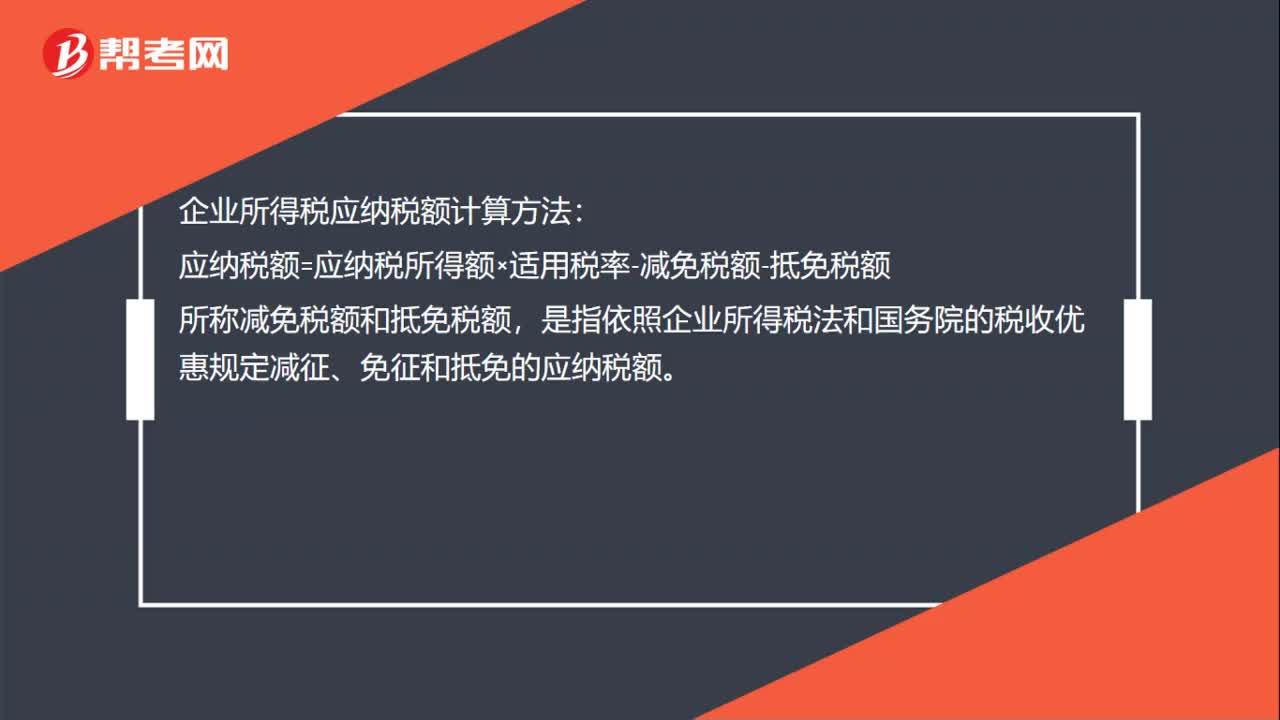

00:30企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:26

00:26小规模纳税人应纳税额的计算方法是什么?:小规模纳税人应纳税额的计算方法是什么?小规模纳税人发生应税销售行为采用简易计税方法计税,应按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。计算公式为:应纳税额=销售额×征收率

00:37

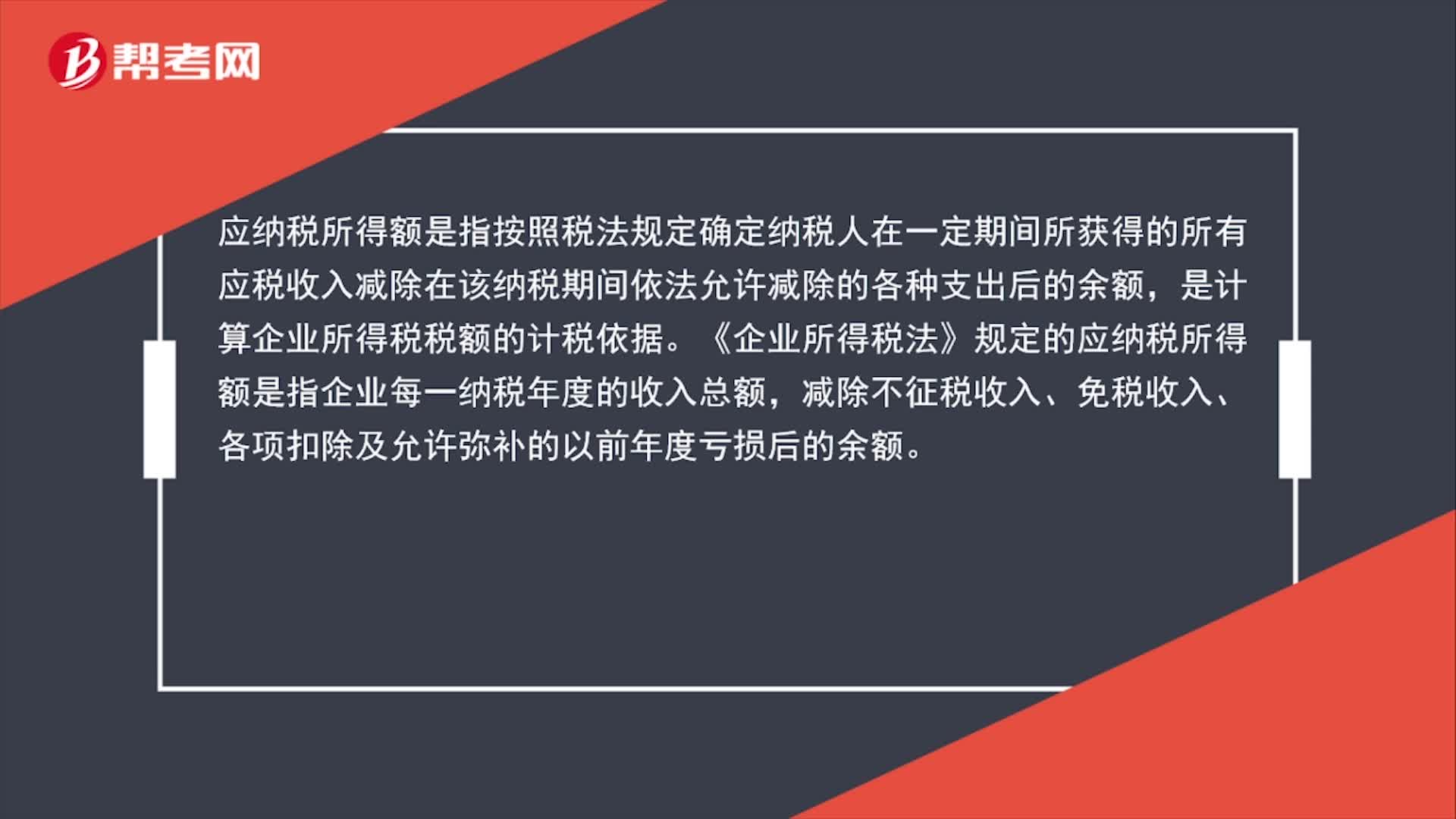

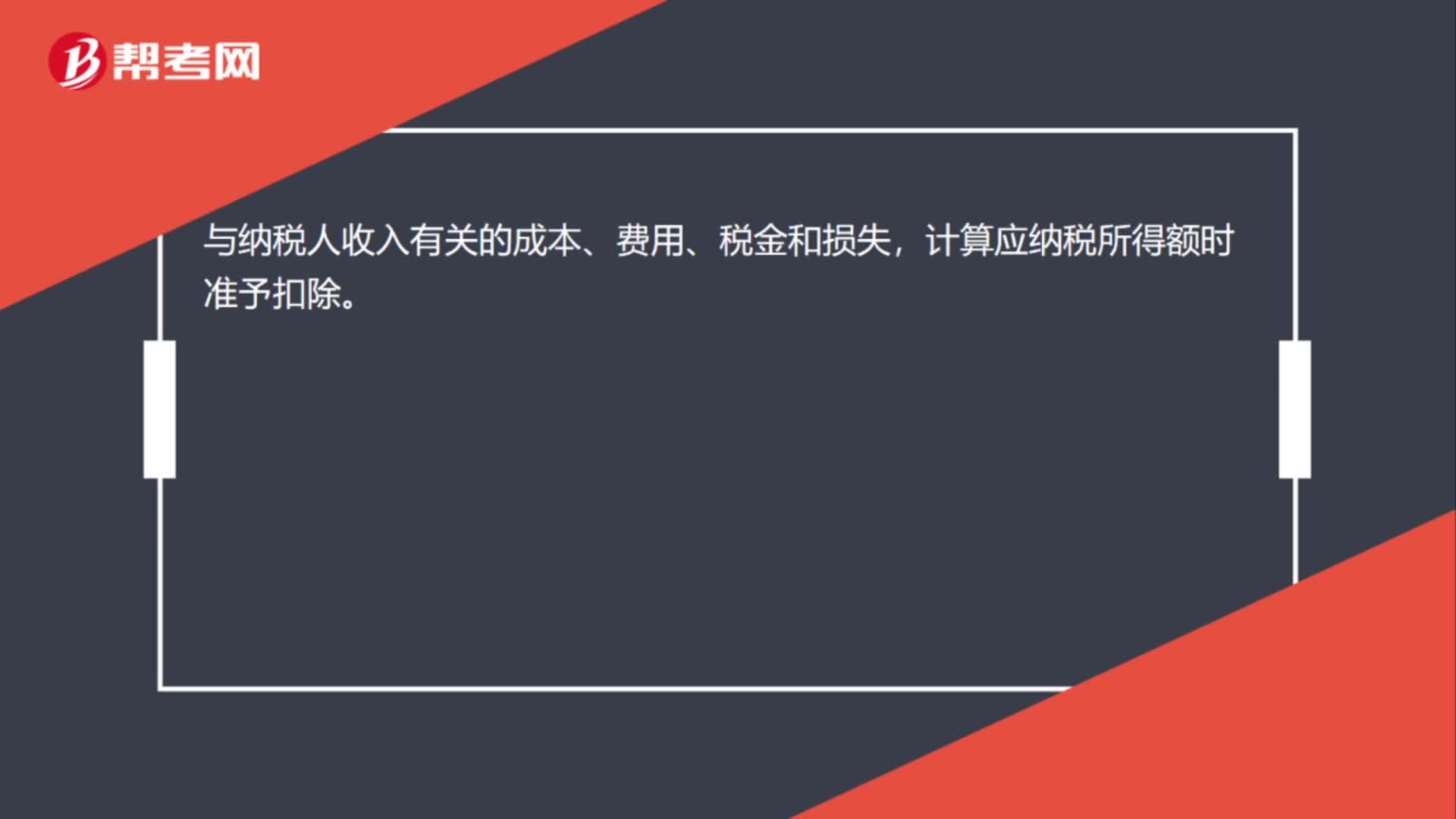

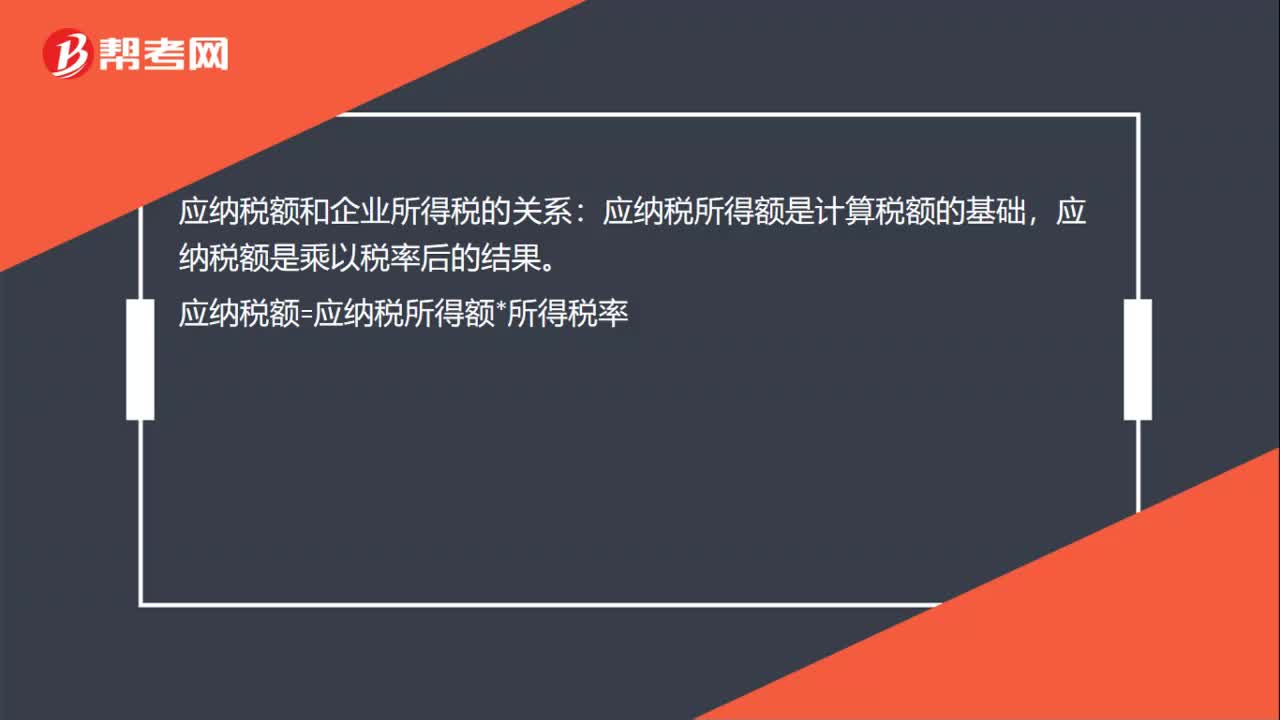

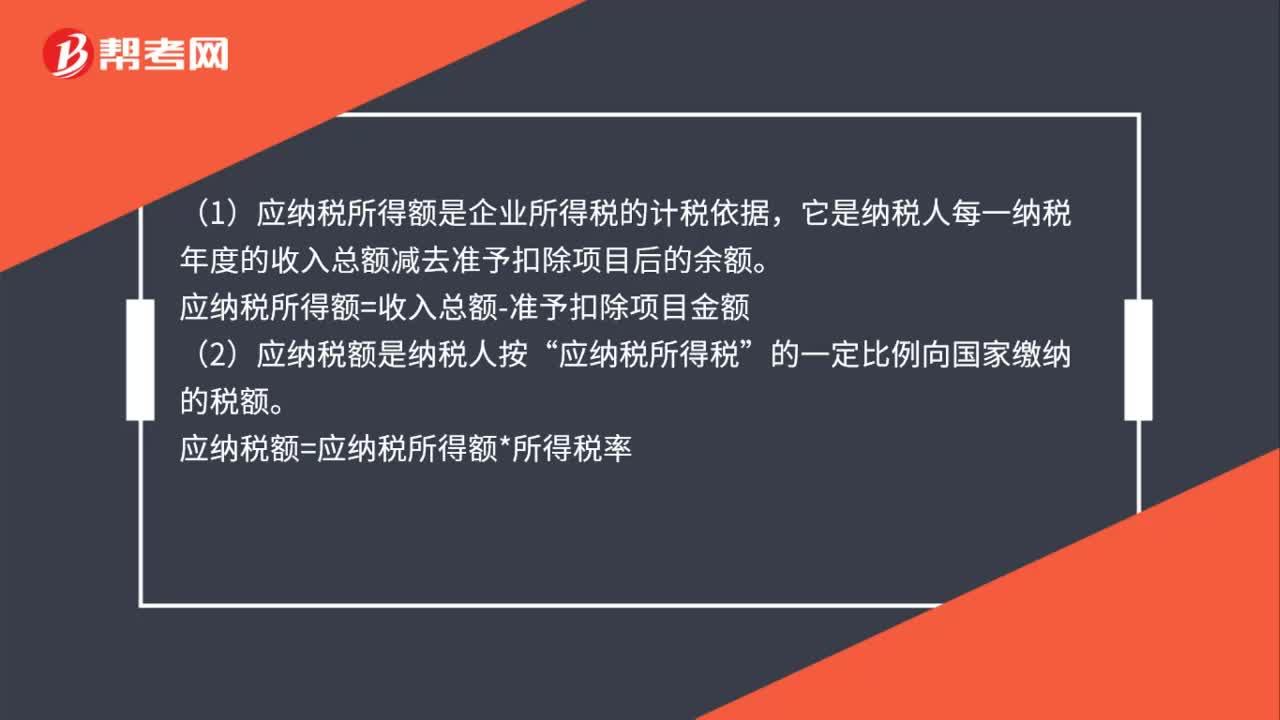

00:37应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:36

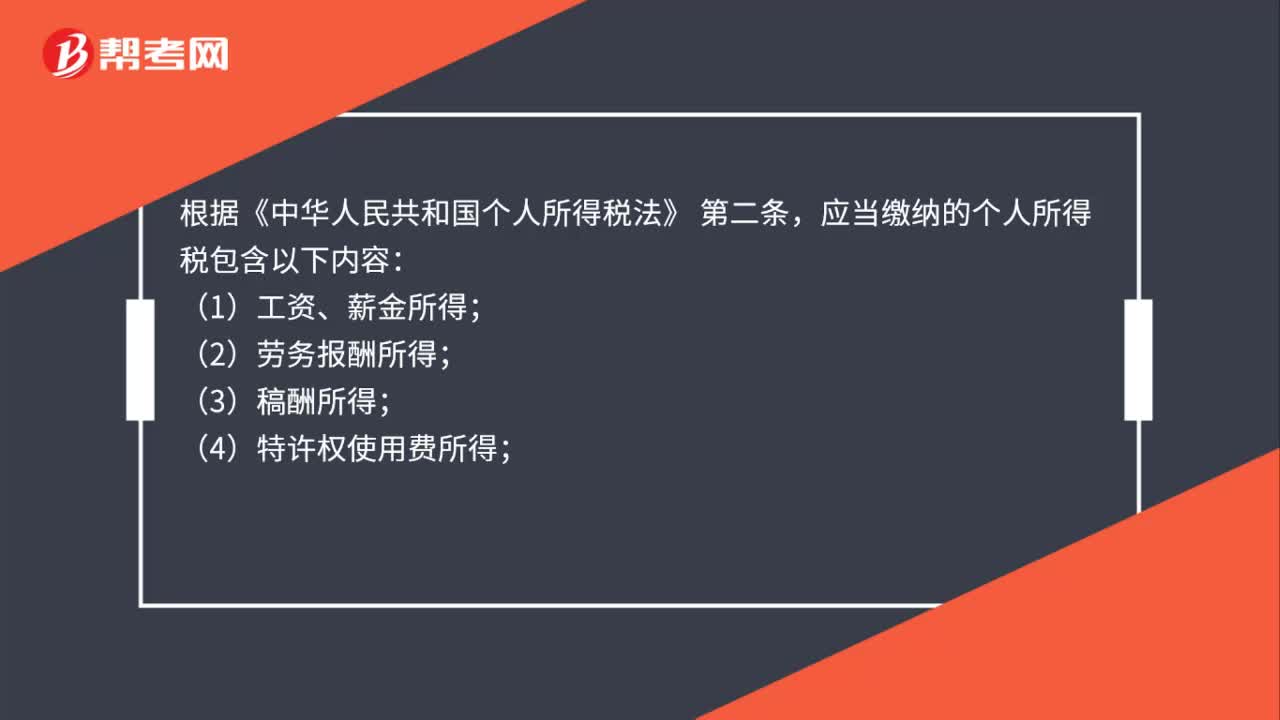

00:36应当缴纳个人所得税的内容有哪些?:应当缴纳个人所得税的内容有哪些?根据《中华人民共和国个人所得税法》,第二条:应当缴纳的个人所得税包含以下内容;(1)工资、薪金所得;(2)劳务报酬所得;(3)稿酬所得;(4)特许权使用费所得;(5)经营所得;(6)利息、股息、红利所得;(7)财产租赁所得;(8)财产转让所得。(9)偶然所得

00:46

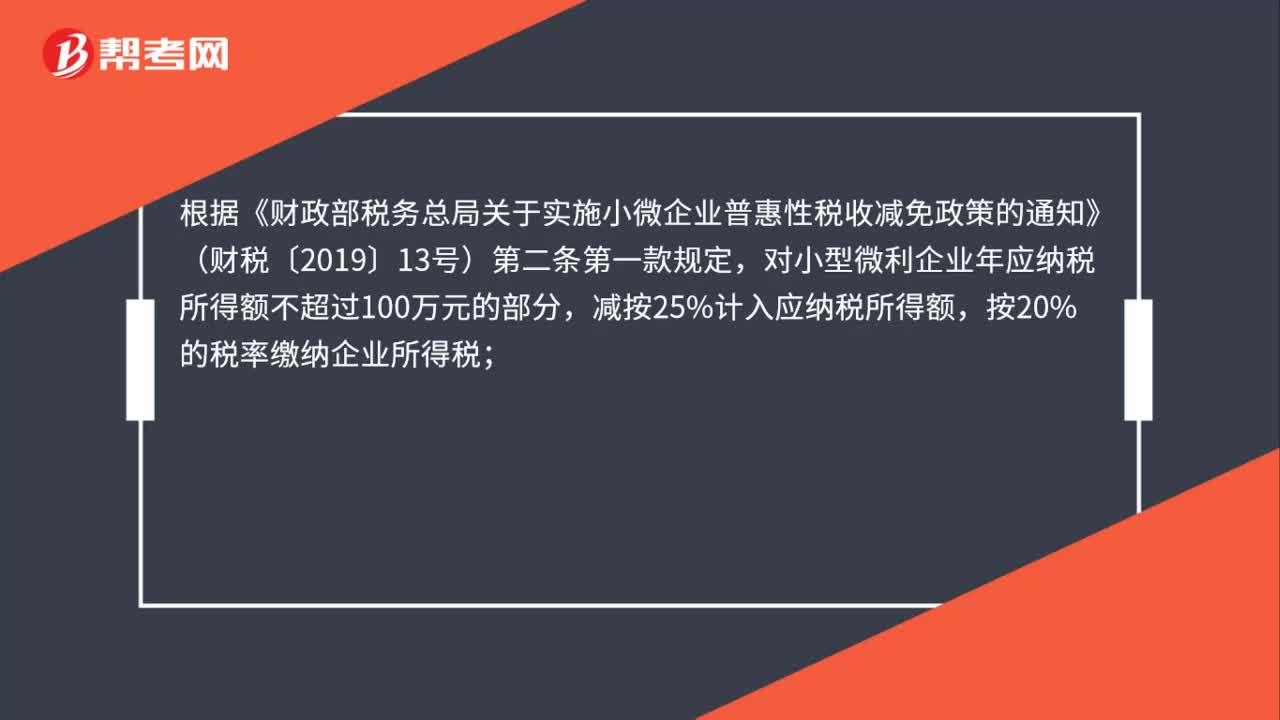

00:46小型微利企业年应纳税所得额最新的标准是多少?:小型微利企业年应纳税所得额最新的标准是多少?根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条第一款规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:52

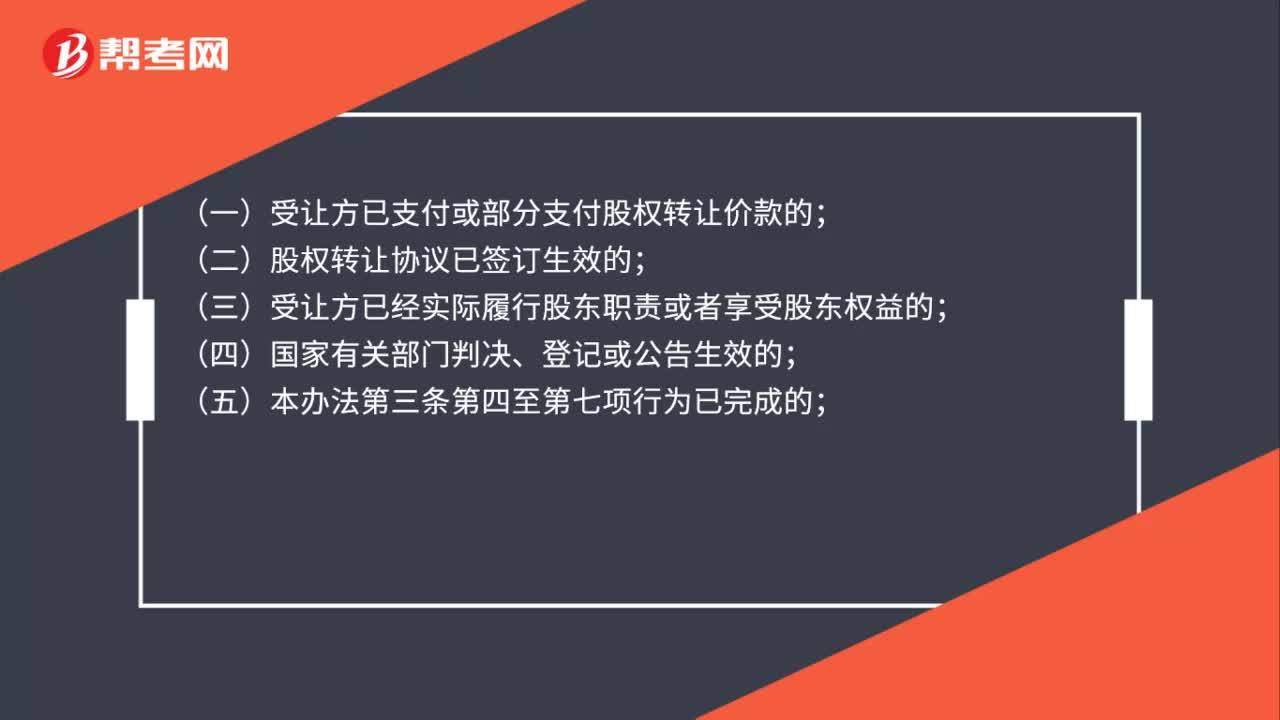

00:52股权转让个人所得税应该在什么时候缴纳?:股权转让个人所得税应该在什么时候缴纳?《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第二十条规定:扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:(一)受让方已支付或部分支付股权转让价款的;(二)股权转让协议已签订生效的;(三)受让方已经实际履行股东职责或者享受股东权益的;(四)国家有关部门判决、登记或公告生效的;

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

00:47

00:47应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:57

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:00

01:00企业所得税滞纳金分录是什么?:企业所得税滞纳金分录是什么?补缴以前年度企业所得税以及滞纳金的会计分录为:应交税费——应交企业所得税:营业外支出——滞纳金支出:银行存款:应缴税费——企业所得税借利润分配——未分配利润贷以前年度损益调整

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日