- 计算分析题

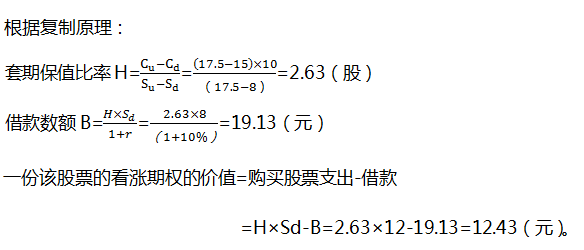

题干:假设BK公司股票目前的市场价格为12元,而在一年后的价格可能是17.5元和8元两种情况。现存在一份10股该种股票的看涨期权,期限是一年,执行价格为15元,一年以内公司不会派发股利,无风险利率为每年10%。要求:

题目:根据复制原理,计算一份该股票的看涨期权的价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算利用复制原理所建组合中股票的数量为多少?

- 2 【综合题(主观)】计算利用复制原理所建组合中借款的数额为多少?

- 3 【计算分析题】根据复制原理计算期权价值;

- 4 【计算分析题】计算利用复制原理所建组合中股票的数量为多少?

- 5 【计算分析题】计算利用复制原理所建组合中借款的数额为多少?

- 6 【计算分析题】计算利用复制原理所建组合中股票的数量(套期保值比率)为多少?

- 7 【计算分析题】计算利用复制原理所建组合中借款的数额为多少?

- 8 【计算分析题】根据风险中性定理,计算一份该股票的看涨期权的价值。

- 9 【计算分析题】利用复制原理,计算借款数额和看涨期权的价格。

- 10 【计算分析题】利用复制原理,计算借款数额和看涨期权的价格。

热门试题换一换

- 2014年12月31日应计提该项无形资产减值准备的金额是()万元。

- 某保险公司2011年1月发生下列业务:(1)以储金方式开展家庭财产保险业务,纳税期初储金余额500万元,当期发生储金业务收入400万元,当期一年期存款利息为2.12%;(2)取得车辆保险收入20万元,另在保单之外有无赔偿奖励支出1万元;(3)初保业务取得保费收入200万元;从分保人处摊回保费收入5万元;(4)取得保险追偿款100万元。要求:计算当月该保险公司应纳的营业税。

- 关于集团财务报表审计中注册会计师的责任设定,下列说法不正确的是()。

- 甲注册会计师负责对A公司2011年度财务报表进行审计。A公司采用永续盘存制核算存货。在实施存货监盘程序时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。A公司的会计记录显示,2011年12月某类存货销售激增,导致该类存货库存数量下降为零。甲注册会计师对该类存货采取的以下措施中,难以发现可能存在虚假销售的是( )。

- 按照企业经营运作管理的功能,管理信息系统可以划分为不同的子系统。其中对就业制度、教育情况、地区工资率的变化及对聘用和留用人员分析的子系统是( )。

- 下列关于审计的说法中,错误的是( )。

- 某普通合伙企业合伙人甲因执行合伙事务有不正当行为,经合伙人会议决议将其除名,甲接到除名通知后不服,诉至人民法院。根据合伙企业法律制度的规定,该合伙企业对甲除名的生效日期为( )。

- 计算个人转让住房应缴纳的个人所得税时应允许扣除的合理费用( )。

- 用资本资产定价模型计算甲公司普通股资本成本。

- 计算业务(2)应缴纳的消费税税额。

亿题库—让考试变得更简单

已有600万用户下载

v5Dnx