- 单选题

题干:(四)母公司享有子公司80%股权份额,本期有以下业务:(1)母公司本期从子公司购入的一批A产品500万元全部未实现销售,该批A产品子公司的销售成本为400万元。(2)母公司本期从子公司购入的一批B产品800万元全部实现对外销售,该批B产品子公司的销售成本为600万元。

题目:在本期母公司编制合并财务报表时所作的合并营业收入调整,正确的是()。 - A 、调减800万元

- B 、调减500万元

- C 、调减1300万元

- D 、调减1000万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

抵消内部交易营业收入=800+500=1300(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

- 2 【单选题】在2012年期末甲公司编制合并财务报表调整分录时,按照权益法应将长期股权投资调整为()万元。

- A 、600

- B 、726

- C 、564

- D 、580

- 3 【单选题】在本期母公司编制合并财务报表时所作的合并营业利润调整,正确的是()。

- A 、调减300万元

- B 、调减100万元

- C 、调减800万元

- D 、调减500万元

- 4 【单选题】在本期母公司编制合并财务报表时所作的存货调整,正确的是()。

- A 、调减100万元

- B 、调增100万元

- C 、调减300万元

- D 、调增300万元

- 5 【多选题】以下母公司编制合并财务报表处理正确的有( )。

- A 、在报告期内因同一控制下企业合并增加的子公司应当调整合并资产负债表的期初数

- B 、在报告期内因同一控制下企业合并增加的子公司不应当调整合并资产负债表的期初数

- C 、在报告期内因非同一控制下企业合并增加的子公司不应当调整合并资产负债表的期初数

- D 、在报告期内因非同一控制下企业合并增加的子公司应当调整合并资产负债表的期初数

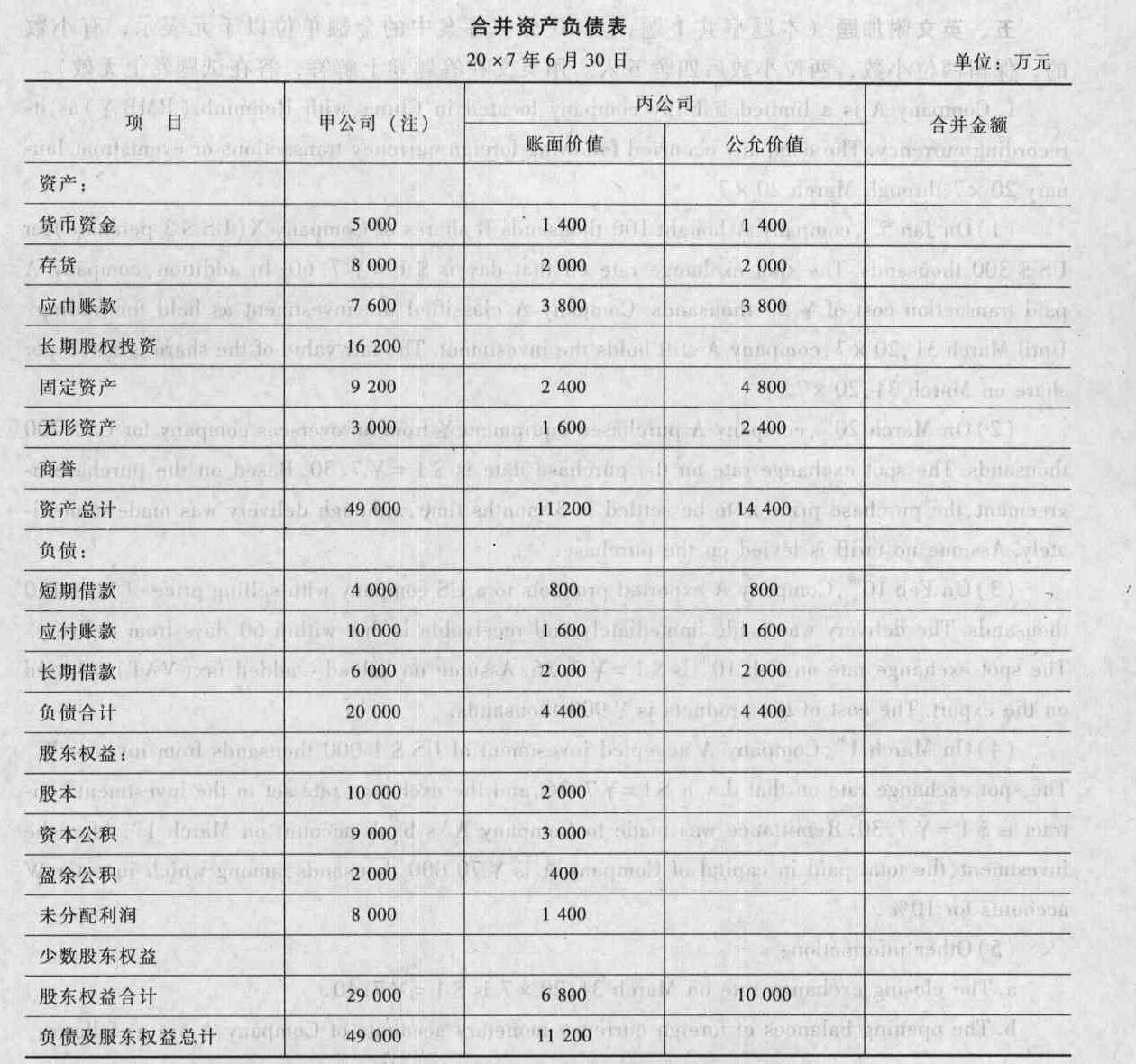

- 6 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 7 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并调整分录或抵销分录。

- 8 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有( )。

- A 、按照子公司的会计政策另行编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 9 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。

- 10 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并抵销或调整分录。