- 多选题以下母公司编制合并财务报表处理正确的有( )。

- A 、在报告期内因同一控制下企业合并增加的子公司应当调整合并资产负债表的期初数

- B 、在报告期内因同一控制下企业合并增加的子公司不应当调整合并资产负债表的期初数

- C 、在报告期内因非同一控制下企业合并增加的子公司不应当调整合并资产负债表的期初数

- D 、在报告期内因非同一控制下企业合并增加的子公司应当调整合并资产负债表的期初数

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

选项AC正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

- 2 【单选题】在本期母公司编制合并财务报表时所作的合并营业收入调整,正确的是()。

- A 、调减800万元

- B 、调减500万元

- C 、调减1300万元

- D 、调减1000万元

- 3 【单选题】在本期母公司编制合并财务报表时所作的合并营业利润调整,正确的是()。

- A 、调减300万元

- B 、调减100万元

- C 、调减800万元

- D 、调减500万元

- 4 【单选题】在本期母公司编制合并财务报表时所作的存货调整,正确的是()。

- A 、调减100万元

- B 、调增100万元

- C 、调减300万元

- D 、调增300万元

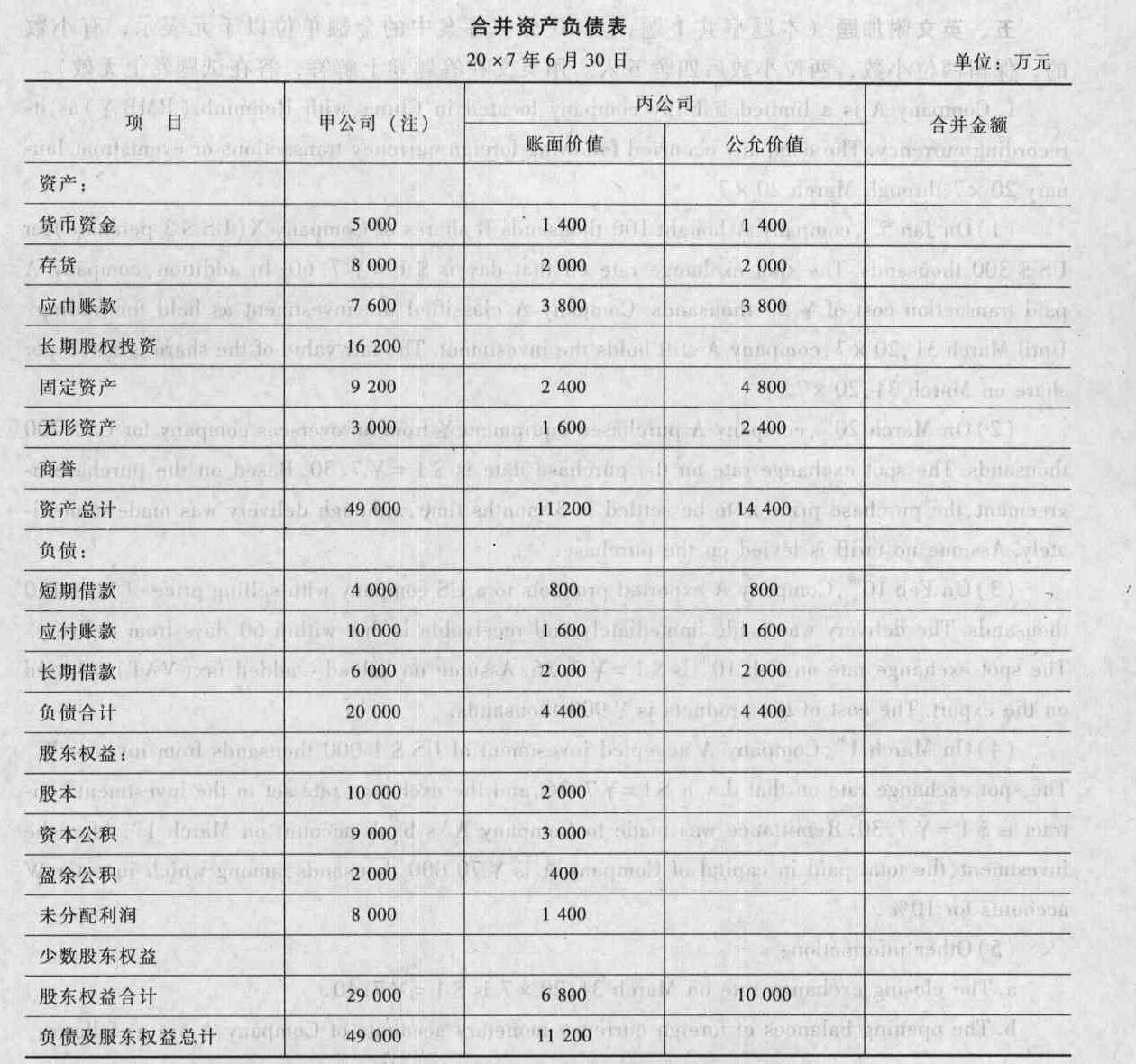

- 5 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 6 【多选题】与已审母公司财务报表和合并财务报表有关的下列勾稽关系中,正确的有()。

- A 、母公司资产负债表“股本”项目期末数,应等于同期合并资产负债表“股本”项目期末数

- B 、母公司资产负债表“盈余公积”项目期末数,应等于同期合并资产负债表“盈余公积”项目期末数

- C 、母公司资产负债表“未分配利润”项目期末数,应等于同期合并资产负债表“未分配利润”项目期末数

- D 、合并利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额

- 7 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有( )。

- A 、按照子公司的会计政策另行编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 8 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 9 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 10 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

热门试题换一换

- 根据波士顿矩阵,市场增长率和相对市场占有率都比较高的业务首选的战略是( )。

- 编制甲公司的审计计划时,注册会计师A注意到以下情况,其中可能表明甲公司在财务方面存在导致对其持续经营能力产生疑虑的是( )。

- 下列成本差异中,通常应由标准成本中心负责的差异有( )。

- 下列关于注册会计师与治理层沟通的时间安排的说法中,错误的有( )。

- 下列税种中,由全国人民代表大会立法确立的有( )。

- 结合材料内容,分析星月此项并购活动在法律及合规方面、社会文化方面、运营方面面临的风险。

- 计算甲公司2×17年12月31日S型机床的可变现净值。

- 甲公司曾是一家世界著名的照相机生产企业,近年来,面对各类新型照相设备的兴起,该公司业务转型迟缓。目前出现巨额亏损,濒临破产。甲公司遭遇的风险属于( )。

- 欢喜公司的股票定价方式以及发行方式,是否符合规定?并分别说明理由。

亿题库—让考试变得更简单

已有600万用户下载

B3aMr