- 单选题甲公司原办公地点在A区某国际大厦内,由于金融危机,该公司无法继续承担大厦的高额房租,决定迁往B区继续经营。该公司2011年5月15日向主管税务机关办理注销税务登记手续,该企业最迟应该在()之前向B区税务机关办理税务登记手续。

- A 、2011年5月30日

- B 、2011年5月31日

- C 、2011年6月14日

- D 、2011年6月30日

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

纳税人变更地址涉及改变主管税务机关的,应在向工商行政管理机关或者其他机关申请办理变更或注销登记前,或者住所、经营地点变动前,办理税务注销手续,并在注销税务登记之日起30日内向迁达地税务机关申请办理税务登记。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】海城公司与某市银行约定将B大厦抵押给银行时,并未办理抵押登记手续,由此应当认定()。

- A 、抵押合同无效

- B 、抵押合同可撤销

- C 、抵押合同效力待定

- D 、抵押合同有效,但抵押权未生效

- E 、抵押合同成立,但抵押权未成立

- 2 【不定项】海城公司与某市银行约定将B大厦抵押给银行时,并未办理抵押登记手续,由此应当认定()。

- A 、抵押合同无效

- B 、抵押合同可撤销

- C 、抵押合同效力待定

- D 、抵押合同有效,但抵押权未生效

- E 、抵押合同成立,但抵押权未成立

- 3 【单选题】甲公司由于受国际金融危机的不利影响,决定对乙事业部进行重组,将相关业务转移到其他事业部。经履行相关报批手续,甲公司对外正式公告其重组方案。为了实施重组方案,甲公司预计发生以下支出或损失:对自愿遣散的职工将支付补偿款30万元;因强制遣散职工应支付的补偿款100万元;因撤销不再使用的厂房租赁合同将支付违约金20万元;剩余职工岗前培训费2万元;相关资产转移将发生运输费5万元。根据上述重组方案,甲公司应确认的预计负债为( )万元。

- A 、130

- B 、150

- C 、152

- D 、157

- 4 【单选题】王某为某建筑公司提供大厦图纸设计,工作结束后,建筑公司在代扣代缴了个人所得税后,向王某支付了报酬68000元。建筑公司应代扣代缴王某的个人所得税( )元。

- A 、19496.26

- B 、20294.12

- C 、21705.88

- D 、25294.12

- 5 【简答题】泰华大厦有限公司于2006年10月1日开业,主要开展下列业务:(1)收购鲜活螃蟹、鲍鱼、龙虾等海产品,对外提供餐饮服务;(2)拥有客房1000套供客人居住使用;(3)娱乐项目有卡拉OK歌舞厅、保龄球、台球等;(4)洗刷车并提供修理修配汽车服务。根据上述资料编制代理领购发票工作底稿,说明该公司适用发票的种类,办理发票领购手续的主要程序。

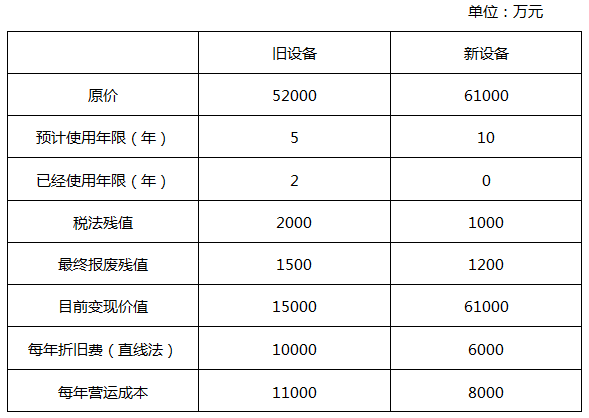

- 6 【多选题】大海公司现有一台旧设备,由于环境保护的需要,准备予以更新。当期的贴现率为15%,假定不考虑所得税因素的影响。其他的有关资料如下:

已知:(P/F, 15%, 3)=0.6575; (P/A,15%, 3)=2.2832; (P/F, 15%, 10)=0.2472; (P/A, 15%, 10)=5.0188。根据上述资料,下列表述中正确的有( )。

已知:(P/F, 15%, 3)=0.6575; (P/A,15%, 3)=2.2832; (P/F, 15%, 10)=0.2472; (P/A, 15%, 10)=5.0188。根据上述资料,下列表述中正确的有( )。 - A 、旧设备年等额成本为17137.77万元

- B 、旧设备年等额成本为10201.12万元

- C 、新设备年等额成本为20095.19万元

- D 、新设备年等额成本为26075.28万元

- E 、应该选择新设备

- 7 【单选题】王某为某建筑公司提供大厦图纸设计,工作结束后,建筑公司在代扣代缴了个人所得税后,向王某支付了报酬68000元。建筑公司应代扣代缴王某的个人所得税( )元。

- A 、19496.26

- B 、20294.12

- C 、21705.88

- D 、25294.12

- 8 【单选题】甲公司由于受国际金融危机的不利影响,决定对乙事业部进行重组,将相关业务转移到其他事业部。经履行相关报批手续,甲公司对外正式公告其重组方案。为了实施重组方案,甲公司预计发生以下支出或损失:对自愿遣散的职工将支付补偿款30万元;因强制遣散职工应支付的补偿款100万元;因撤销不再使用的厂房租赁合同将支付违约金20万元;剩余职工岗前培训费2万元;相关资产转移将发生运输费5万元。根据上述重组方案,甲公司应确认的预计负债为( )万元。

- A 、130

- B 、150

- C 、152

- D 、157

- 9 【客观案例题】海城公司与某市银行约定将B大厦抵押给银行时,并未办理抵押登记手续,由此应当认定()。

- A 、抵押合同无效

- B 、抵押合同可撤销

- C 、抵押合同效力待定

- D 、抵押合同有效,但抵押权未生效

- E 、抵押合同成立,但抵押权未成立

- 10 【单选题】某外国公司实际管理机构不在中国境内,也未在中国境内设立机构场所,2016年从中国境内某企业取得非专利技术使用权转让收入21.2万元(含增值税),发生成本10万元。该外国公司在中国境内应缴纳企业所得税( )万元。

- A 、1.0

- B 、2.0

- C 、2.5

- D 、5.0

热门试题换一换

- 2008年8月该企业国内销售环节应纳增值税()万元。

- (其他相关资料:①当地适用的契税税率为5%;②城市维护建设税税率为7%;③教育费附加征收率为3%;④其他开发费用扣除比例为5%)计算2010年9月进行土地增值税清算时应缴纳的土地增值税。

- 公司采用募集方式设立,根据《公司法》的规定,下列关于公司的注册资本和股东的出资问题说法正确的有()。

- 因上述或有事项A公司对外报出的2013年度利润表上列示的“营业外支出”项目的金额为( )万元。

- 下列各项中,可按委托加工应税消费品的规定征收消费税的是( )。

- 下列关于各种成本计算方法的表述中,错误的有()。

- 甲公司2015年年初房产原值为8000万元,3月与乙公司签订租赁合同,约定自2015年4月起将原值500万元的房产租赁给乙公司,租期3年,月租金2万元,2015年4~6月为免租使用期间。甲公司所在地计算房产税余值减除比例为30%,甲公司2015年度应缴纳的房产税为()万元。

- 下列关于吨税补征、追征和退还的表述中,正确的有()。

- 根据《民事诉讼法》的规定,提起民事诉讼的原告应当符合的条件是( )。

亿题库—让考试变得更简单

已有600万用户下载

q35RD