- 选择题20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

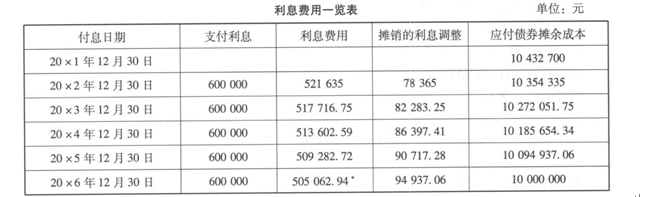

甲公司该债券实际发行价格为:10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元),即为债券入账价值。也是债券首期摊余成本。则2012年12月31日应确认的利息费用为10432 700×5%=521 635(元)。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,具体如下表所示:

根据上表的资料,甲公司的账务处理如下:

(1)20×1年12月31日发行债券时

借:银行存款 10 432700

贷:应付债券——面值 10 000000

——利息调整 432 700

(2)20×2年12月31日计算利息费用时

借:财务费用等 521 635

应付债券——利息调整 78 365

贷:应付利息 600 000

20×3年、20×4年、20×5年确认利息费用的会计处理同20×1年。

(3)20×6年12月31日归还债券本金及最后一期利息费用时

借:财务费用等 505062.94

应付债券——面值 10 000000

——利息调整 94937.06

贷:银行存款 10 600000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 2 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 3 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10000000 521635.75

- 4 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 5 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 6 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 7 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 8 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 9 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 10 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 下列符合创业板上市条件的是()。Ⅰ.最近一年净利润扣非后为负Ⅱ.前两年为负,第三年为正,最近1年营收为5000万Ⅲ.最近两年连续盈利,其中第一年600万,第二年400万,均为扣非前后孰低数据Ⅳ.第一年利润500万,第二年300万,第三年600万,最近一年营业收入4500万

- 下列各项中,不应将某经营分部纳入分部报表编制范围的条件有()。Ⅰ.分部收入占所有分部收入合计的10%或者以上Ⅱ.分部利润占所有盈利分部利润合计的10%或者以上Ⅲ.分部亏损占所有亏损分部亏损合计的10%或者以上Ⅳ.分部资产占所有分部资产总额合计的10%或者以上Ⅴ.分部收入占所有分部收入合计的5%

- 下列关于行业的实际生命周期阶段的说法中,正确的有()。 Ⅰ.随着行业兴衰,行业的市场容量有一个“小一大一小”的过程,行业的资产总规模也经历“小—大一萎缩”的过程 Ⅱ.利润率水平是行业兴哀程度的一个综合反映,一般都有“低一高一稳定一低一严重亏损”的过程 Ⅲ.随着行业兴衰,行业的创新能力有一个强增长到逐步衰减的过程,技术成熟程度有一个“低一高一老化”的过程 Ⅳ.随着行业兴衰,从业人员的职业化和工资福利收入水平有一个“低一高一低”的过程

- 根据《证券发行上市保荐业务管理办法》,保荐机构及其保荐代表人履行保荐职责可对发行人行使的权利有()。Ⅰ.对发行人的信息披露文件和提交证监会和证券交易所的其他文件进行事后审查Ⅱ.出席发行人的股东大会、董事会和监事会Ⅲ.定期对发行人进行回访,查阅保荐工作需要的发行人材料Ⅳ.不定期对发行人进行回访,查阅保荐工作需要的发行人材料

- 下列关于商业银行向外报送的会计报表说法正确的有()。 Ⅰ.银行资产负债表是反映银行一定期间财务状况的重要报表 Ⅱ.银行利润表是反映银行一定期间内所取得的一切经营成果的财务报表 Ⅲ.银行利润表采用多步式、上下加减的报告式结构 Ⅳ.银行现金流量表是综合反映银行一定期间内现金流入和流出的会计报表

- 下列属于流动性偏好理论观点的是()。Ⅰ.投资者并不认为长期债券是短期债券的理想替代物Ⅱ.长期债券是一组短期债券的理想替代物,长、短期债券取得相同的利率,即市场是均衡的Ⅲ.利率曲线的形状是由对未来利率的预期和延长偿还期所必需的流动性溢价共同决定的Ⅳ.远期利率不再只是对未来即期利率的无偏估计,它还包含了流动性溢价Ⅴ.流动性溢价是远期利率和未来的预期即期利率之间的差额

- 流动性偏好理论将远期利率与预期的未来即期利率之间的差额称之为()。

- 下列关于现金的说法,正确的是()。 Ⅰ.每股营业现金净流量反映的是公司最小的分派股利能力 Ⅱ.现金满足投资比率越大,说明资金自给率越高 Ⅲ.现金股利保障倍数越大,说明支付现金股利的能力越弱 Ⅳ.如果收益能如实反映公司业绩,则认为收益的质量好

- 以下关于投资价值研究报告的说法正确的有()。

- 上市公司重大资产重组,购买资产实现利润盈利预测为4 000万元,实际实现利润3 000万元,则以下说法正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

pmbRn