- 选择题20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

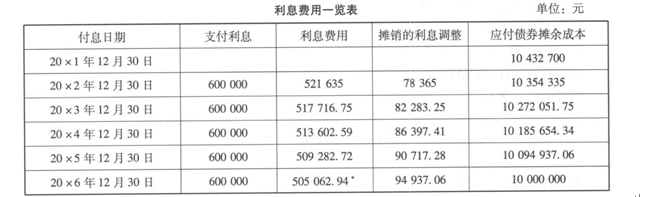

选项A正确:甲公司该债券实际发行价格为:10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元),即为债券入账价值。也是债券首期摊余成本。则2012年12月31日应确认的利息费用为10432 700×5%=521 635(元)。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,具体如下表所示:

根据上表的资料,甲公司的账务处理如下:

(1)20×1年12月31日发行债券时

借:银行存款 10 432700

贷:应付债券——面值 10 000000

——利息调整 432 700

(2)20×2年12月31日计算利息费用时

借:财务费用等 521 635

应付债券——利息调整 78 365

贷:应付利息 600 000

20×3年、20×4年、20×5年确认利息费用的会计处理同20×1年。

(3)20×6年12月31日归还债券本金及最后一期利息费用时

借:财务费用等 505062.94

应付债券——面值 10 000000

——利息调整 94937.06

贷:银行存款 10 600000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 2 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- 3 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 4 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10000000 521635.75

- 5 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 6 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 7 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 8 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 9 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 10 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 债券的收益率曲线不会有()的形状。

- 企业的偿债能力指标包括( )。 I.资产负债率 II.产权比率 III.已获利息倍数 IV.有形资产净值债务率

- 某套利者以950美元/盎司卖出8月份黄金期货,同时以961美元/盎司买入12月份黄金期货。假设经过一段时间之后,8月份价格变为957美元/盎司,12月份价格变为971美元/盎司,该套利者同时将两合约对冲平仓,则该套利者()。

- 利用单根K线研判行情,主要从()方面进行考虑。 Ⅰ.上下影线长短 Ⅱ.阴线还是阳线 Ⅲ.实体与上下影线 Ⅳ.实体的长短

- 反映一个国家经济是否具有活力的基本指标是()。

- 常用的统计软件是()。Ⅰ.SASⅡ.SPSSⅢ.StataⅣ.Excel

- 对货币供应量有决定性影响的因素有()。 Ⅰ.贸易收支 Ⅱ.外汇收支 Ⅲ.信贷收支 Ⅳ.财政收支

- —般而言,资本资产定价模型的应用领域包括() Ⅰ.资产估值 Ⅱ.资金成本预算 Ⅲ.资源配置 Ⅳ.预测股票市场的变动趋势

亿题库—让考试变得更简单

已有600万用户下载

n23w4