- 选择题20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确:甲公司该债券实际发行价格为:10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元),即为债券入账价值。也是债券首期摊余成本。则2012年12月31日应确认的利息费用为10432 700×5%=521 635(元)。

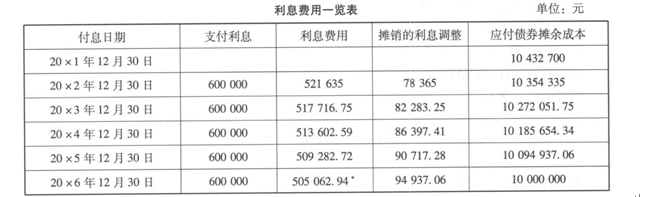

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,具体如下表所示:

根据上表的资料,甲公司的账务处理如下:

(1)20×1年12月31日发行债券时

借:银行存款 10 432700

贷:应付债券——面值 10 000000

——利息调整 432 700

(2)20×2年12月31日计算利息费用时

借:财务费用等 521 635

应付债券——利息调整 78 365

贷:应付利息 600 000

20×3年、20×4年、20×5年确认利息费用的会计处理同20×1年。

(3)20×6年12月31日归还债券本金及最后一期利息费用时

借:财务费用等 505062.94

应付债券——面值 10 000000

——利息调整 94937.06

贷:银行存款 10 600000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- 2 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 3 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10000000 521635.75

- 4 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 5 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 6 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 7 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 8 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 9 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 10 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 证券投资顾问服务协议应当约定,自签订协议之日起()个工作日内,客户可以书面通知方式提出解除协议。

- 下列有关证券公司次级债务的说法,错误的是( )。

- 在盈利能力分析中,主要考虑的财务比率是()。 Ⅰ .销售净利率 Ⅱ.销售毛利率 Ⅲ.资产净利率 Ⅳ.市净率

- 证券公司及其人员应当遵循()的原则,为客户提供证券投资顾问服务。 I.公平 II.诚实信用 III.勤勉 IV.审慎

- 信用评级主要从()方面进行分析。 Ⅰ. 公司发展前景 Ⅱ. 公司的财务状况 Ⅲ. 公司债券的约定条件 Ⅳ. 公司股东组成

- 保荐总结报告书应当包括()。Ⅰ.发行人控股股东的基本情况Ⅱ.履行保荐职责期间发生的重大事项及处理情况Ⅲ.对发行人配合保荐工作情况的说明及评价Ⅳ.对证券服务机构参与证券发行上市相关工作情况的说明及评价

- 根据K线理论,在其他条件相同时,()。Ⅰ.实体越长,表明多方力量越强Ⅱ.上影线越长,越有利于空方Ⅲ.下影线越短,越有利于多方Ⅳ.上影线长于下影线,有利于空方

- 下列关于证券市场线的说法,正确的有()。Ⅰ.证券市场上的任意一点都是有效证券组合,其他组合和证券则落在证券市场线的下方Ⅱ.证券市场线描述的是某种特定证券和市场组合的协方差与该证券期望收益率之间的均衡关系Ⅲ.证券市场线反映的是有效组合的预期收益率和标准差之间的关系Ⅳ.证券市场线表明,β系数反映了证券或组合对市场变化的敏感性

- 金融衍生工具从其自身交易的方法和特点可以分为()。 Ⅰ. 金融互换 Ⅱ.金融期货 Ⅲ. 金融期权 Ⅳ.结构化金融衍生工具

- 以下关于证券发行承销的说法正确的有()。Ⅰ.公开发行证券的发行人有权依法自主选择承销的证券公司Ⅱ.包销是指证券公司将发行人的证券按照协议先全部购入再对外销售的承销方式Ⅲ.向不特定对象公开发行的证券票面总值达到超过5000万元的,应当由承销团承销Ⅳ.证券的代销、包销期限最长不得超过90日

亿题库—让考试变得更简单

已有600万用户下载

Z21Zj