- 选择题20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确:甲公司该债券实际发行价格为:10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元),即为债券入账价值。也是债券首期摊余成本。则2012年12月31日应确认的利息费用为10432 700×5%=521 635(元)。

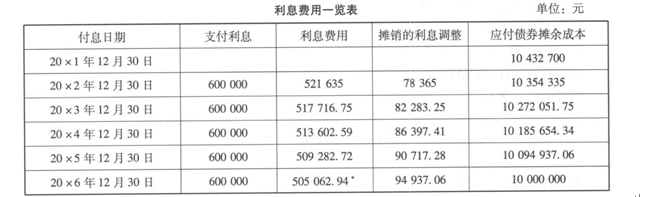

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,具体如下表所示:

根据上表的资料,甲公司的账务处理如下:

(1)20×1年12月31日发行债券时

借:银行存款 10 432700

贷:应付债券——面值 10 000000

——利息调整 432 700

(2)20×2年12月31日计算利息费用时

借:财务费用等 521 635

应付债券——利息调整 78 365

贷:应付利息 600 000

20×3年、20×4年、20×5年确认利息费用的会计处理同20×1年。

(3)20×6年12月31日归还债券本金及最后一期利息费用时

借:财务费用等 505062.94

应付债券——面值 10 000000

——利息调整 94937.06

贷:银行存款 10 600000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 2 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- 3 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 4 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10000000 521635.75

- 5 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 6 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 7 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 8 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 9 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 10 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 申请从事证券投资咨询业务应当具备的条件有()。 Ⅰ.被证券公司、投资咨询机构或资信评级机构聘用 Ⅱ.具有大学专科以上学历 Ⅲ.具有完全民事行为能力 Ⅳ.通过了证券基础知识和证券投资分析科目取得证券从业资格

- 年金是在某个特定的时间段内一组()的现金流。 Ⅰ.不间断 Ⅱ.时间间隔相同 Ⅲ.金额相等 Ⅳ.方向相反

- 下列关于产品与客户适配的相关要求的说法中,正确的有()。 Ⅰ.应当确保其所提供的金融产品或服务与特定客户的财务状况、投资目标、知识和经验以及风险承受能力等相匹配 Ⅱ.不得将高风险产品或服务推荐或销售给低风险承受能力客户而导致客户利益受损 Ⅲ.就其本质而言,产品与客户适配是一项投资者保护制度 Ⅳ.原则上讲,如果证券公司认为客户购买金融产品或接受金融服务不适当或者无法判断是否适当,证券公司可以向客户主动进行推介

- 决定证券市场需求的因素有()。Ⅰ.宏观经济环境Ⅱ.政策因素Ⅲ.居民金融资产结构的调整Ⅳ.机构投资者的培育和壮大

- 上市公司应当提交临时报告的是()。Ⅰ.董事辞职Ⅱ.监事会5名,王某辞职Ⅲ.副总经理被司法机关采取强制措施Ⅳ.持有10%股份的张某,其5%被司法冻结

- 2012年4月,在上海交易所上市的甲公司拟申请发行2800万元的可转换公司债券,保荐人对该公司进行调查了解后,发现的下列事实中,构成发行可转换公司债券障碍的有()。Ⅰ.2011年6月因未按时公告2010年度的财务会计报告而受到证券交易所的公开谴责Ⅱ.截至2012年3月31日,净资产为32000万元,在本次申请发行可转换公司债券之前,累计债券余额为12000万元Ⅲ.经注册会计师核验,最近三个会计年度加权平均净资产收益率平均为8%;扣除非经常性损益后,最近三个会计年度加权平均净资产收益率平均为6.8%Ⅳ.在上海证券交易所挂牌上市的乙能源股份有限公司为其此次公开发行可转换公司债券提供连带责任保证

- 甲公司2011年1月1日购买乙公司80%的股权,为非同一控制下企业合并,2011年3月3日, 乙公司将自己生产的产品销售给甲公司作为固定资产使用,乙公司销售该产品的销售收入为2000万元,销售成本为1760万元。甲、乙公司适用的所得税税率均为25%,甲公司已支付款项,甲公司购买的该固定资产用于公司的行政管理,该固定资产不需要安装,当月投入使用,折旧年限为4年,预计净残值为零。采用直线法计提折旧,假设会计计提折旧方法、预计使用年限、净残值均与税法规定相同。则2011年和2012年甲公司合并报表关于该内部关联交易以下会计分录,处理正确的有()。Ⅰ.2011年抵消营业收入2000万元Ⅱ.2011年确认递延所得税资产48.75万元Ⅲ.2012年抵消年初未分配利润46.25万元Ⅳ.2012年抵消管理费用60万元

亿题库—让考试变得更简单

已有600万用户下载

43W3v