- 选择题20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确:甲公司该债券实际发行价格为:10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元),即为债券入账价值。也是债券首期摊余成本。则2012年12月31日应确认的利息费用为10432 700×5%=521 635(元)。

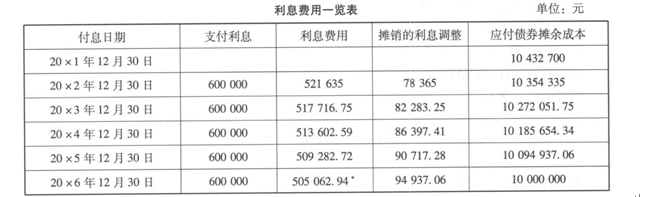

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,具体如下表所示:

根据上表的资料,甲公司的账务处理如下:

(1)20×1年12月31日发行债券时

借:银行存款 10 432700

贷:应付债券——面值 10 000000

——利息调整 432 700

(2)20×2年12月31日计算利息费用时

借:财务费用等 521 635

应付债券——利息调整 78 365

贷:应付利息 600 000

20×3年、20×4年、20×5年确认利息费用的会计处理同20×1年。

(3)20×6年12月31日归还债券本金及最后一期利息费用时

借:财务费用等 505062.94

应付债券——面值 10 000000

——利息调整 94937.06

贷:银行存款 10 600000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 2 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- 3 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 4 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10000000 521635.75

- 5 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 6 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 7 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 8 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 9 【组合型选择题】2010年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。2011年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为480万元。2011年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为550万元。则以下说法正确的是( )。Ⅰ.2010年12月31日,甲公司就W7型机器应计提存货跌价准备100万元Ⅱ.2011年6月30日,甲公司就W7型机器应计提存货跌价准备20万元Ⅲ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备70万元Ⅳ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备50万元Ⅴ.2011年12月31日,甲公司就W7型机器应转回存货跌价准备20万元

- A 、Ⅰ、Ⅴ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ

- D 、Ⅱ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅲ、Ⅴ

- 10 【选择题】20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。已知(P/F,5,5%)=0.7835, (P/A,5,5%)=4.3295,则甲公司发行债券时债券的入账价值和20×2年12月31日应确认的利息费用分别为()元。

- A 、10432700 521635

- B 、10354335 78635

- C 、10432700 517716.75

- D 、10000000 521635

- E 、10432700 786350

- 以下构成首次公开发行股票并上市的发行障碍的有( ) 。Ⅰ.发行人的财务经理在母公司担任监事Ⅱ.发行人与母公司共同使用同一银行账户Ⅲ.发行人的副经理在母公司的一个控股子公司担任监事Ⅳ.发行人的董事会秘书在母公司担任监事并领取薪酬

- 根据板块轮动、市场风格转换而调整投资组合是一种()证券组合投资策略。

- 上市公司应当在股权激励计划中对下列()事项作出明确规定或说明。Ⅰ.激励对象的确定依据和范围Ⅱ.公司与激励对象各自的权利义务Ⅲ.股权激励计划的有效期、授权日、可行权日、标的股票的禁售期Ⅳ.股权激励计划的变更、终止Ⅴ.公司发生控制权变更、合并、分立、激励对象发生职务变更、离职、死亡等事项时如何实施股权激励计划

- 根据《关于首次公开发行股票预先披露等问题的通知》,下列说法正确的有()。Ⅰ.发行人及其保荐机构不能在规定的时间内提交反馈意见回复材料的,可书面申请延期一次,延期时间不得超过2个月,否则需申请中止审查Ⅱ.中止审查后恢复审查的,视同新申报企业重新排队Ⅲ.申请恢复审查时,应当提交书面申请,经审核同意后恢复审查Ⅳ.未能在规定时间提交反馈意见回复材料,也不申请延期或者中止审查的,将予以终止审查

- 影响货币时间价值的首要因素是()。

- 通常,判断股票的流动性强弱主要分析()。 Ⅰ.市场深度 Ⅱ.市场宽度 Ⅲ.报价紧密度 Ⅳ.股票价格弹性或者恢复能力

- 向客户提供证券投资顾问服务的人员,应当具有证券投资咨询执业资格,并在()注册登记为证券投资顾问。

- 国内生产总值(GDP)是指一个国家(地区)的所有()在一定时期内生产的最终成果。

- 根据《上市公司章程指引》,有权提议召开董事会临时会议的主体是()。

亿题库—让考试变得更简单

已有600万用户下载

0PD2l