- 计算分析题

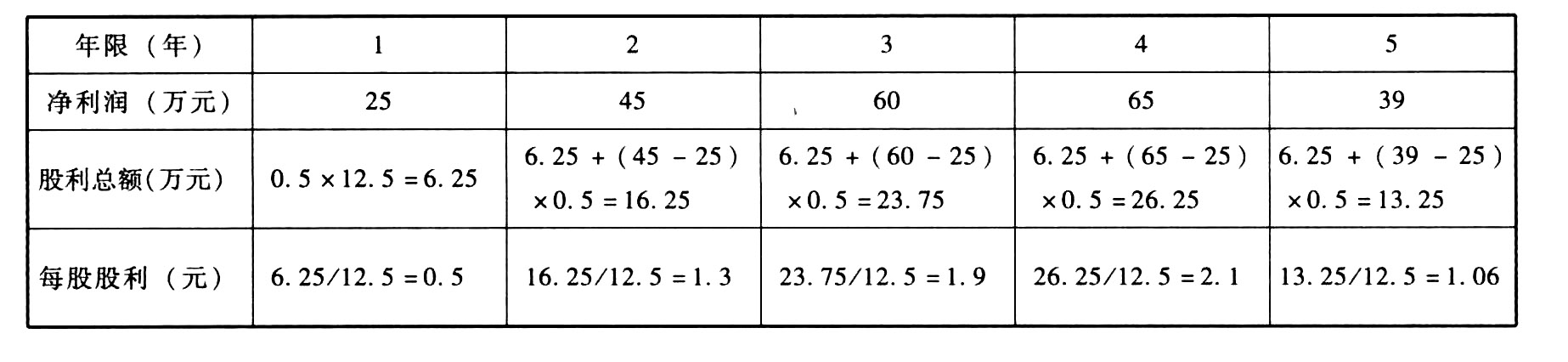

题干:某公司制定了未来5年的投资计划,相关信息如下表所示:[1479201610271-image/164.jpg][1479201610271-image/165.jpg]该公司理想的资本结构为负债与权益的比例为2:3,公司流通在外的股数为12.5万股。

题目:若公司采用每年每股0.5元加上年终额外股利,额外股利为净收益超过25万元部分的50%,则每年应发放的股利为多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案若公司采用每年每股0.5元加上年终额外股利,额外股利为净收益超过25万元部分的50%,则每年应发放的股利为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。要求:(1)计算该公司股票的每股价值;(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

- 2 【综合题(主观)】甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):(1)如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

要求(计算过程和结果均保留两位小数):(1)如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

- 3 【简答题】某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972 (P/F,12%,3)=0.7118(P/F, 12%,4)=0.6355,(P/F, 12%,5)=0.5674

- 4 【简答题】甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求: (1)如果甲公司属于连续盈利,并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点(计算过程和结果均保留两位小数)。

要求: (1)如果甲公司属于连续盈利,并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点; (3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点(计算过程和结果均保留两位小数)。

- 5 【单选题】甲公司2012年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%,股利支付率不变,公司的预期市盈率是 ( )。

- A 、8.33

- B 、11.79

- C 、12.50

- D 、13.25

- 6 【计算分析题】 甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中有5家与该企业类似的企业,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求:(计算过程和结果均保留两位小数) 1 、如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点;2 、如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估值模型的优缺点;

要求:(计算过程和结果均保留两位小数) 1 、如果甲公司属于连续盈利并且β值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点;2 、如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估值模型的优缺点; 3 、如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点。

3 、如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估值模型的优缺点。

- 7 【单选题】甲公司2015年每股收益为0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%,股利支付率不变,公司的预期市盈率是( )。

- A 、8.33

- B 、11.79

- C 、12.50

- D 、13.25

- 8 【单选题】甲公司2012年每股收益0.8元。每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是( )。

- A 、8.33

- B 、11.79

- C 、12.50

- D 、13.25

- 9 【单选题】甲企业今年的每股净利是0.5元,分配股利0.35元/股,该企业净利润和股利的增长率都是6%,β值为0.8。政府长期债券利率为7%,股票的风险补偿率为5.5%。则该企业的本期市盈率是()。

- A 、12.19

- B 、13.74

- C 、14.48

- D 、15.48

- 10 【单选题】甲公司2016年每股收益0.8元。每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是( )。

- A 、11.79

- B 、12.50

- C 、13.25

- D 、8.33

热门试题换一换

- 根据以上信息判断该企业面临的风险有哪些?

- 南京A公司与北京B公司约定采用合同书订立合同,2010年1月1日在上海订立了一份书面合同,A公司当日签字盖章后交B公司,2010年1月5日,A公司已经履行了主要义务,B公司已经接受,B公司在1月10日将该合同带回到北京签字盖章,该合同成立时间为()。

- 确定现金月末余额。

- 计算广告费用、招待费用应调整的应纳税所得额;

- 甲公司从2×10年开始,受政府委托进口医药类特种丙原料,再将丙原料销售给国内生产企业,加工出丁产品并由政府定价后销售给最终用户,由于国际市场上丙原料的价格上涨,而国内丁产品的价格保持不变,形成进销价格倒挂的局面。2×14年之前,甲公司销售给生产企业的丙原料以进口价格为基础定价,国家财政弥补生产企业产生的进销差价;2×14年以后,国家为规范管理,改为限定甲公司对生产企业的销售价格,然后由国家财政弥补甲公司的进销差价。不考虑其他因素,从上述交易的实质判断,下列关于甲公司从政府获得进销差价弥补的会计处理中,正确的是()。

- 张三、李四、王五三人拟共同投资设立一有限合伙企业。张三为普通合伙人,李四和王五为有限合伙人。三人草拟了一份合伙协议。该合伙协议的下列内容中,符合合伙企业法律制度规定的是( )。

- 丁公司主张行使抵押权的理由(1)是否符合法律规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

pjvqP