- 综合题(主观)

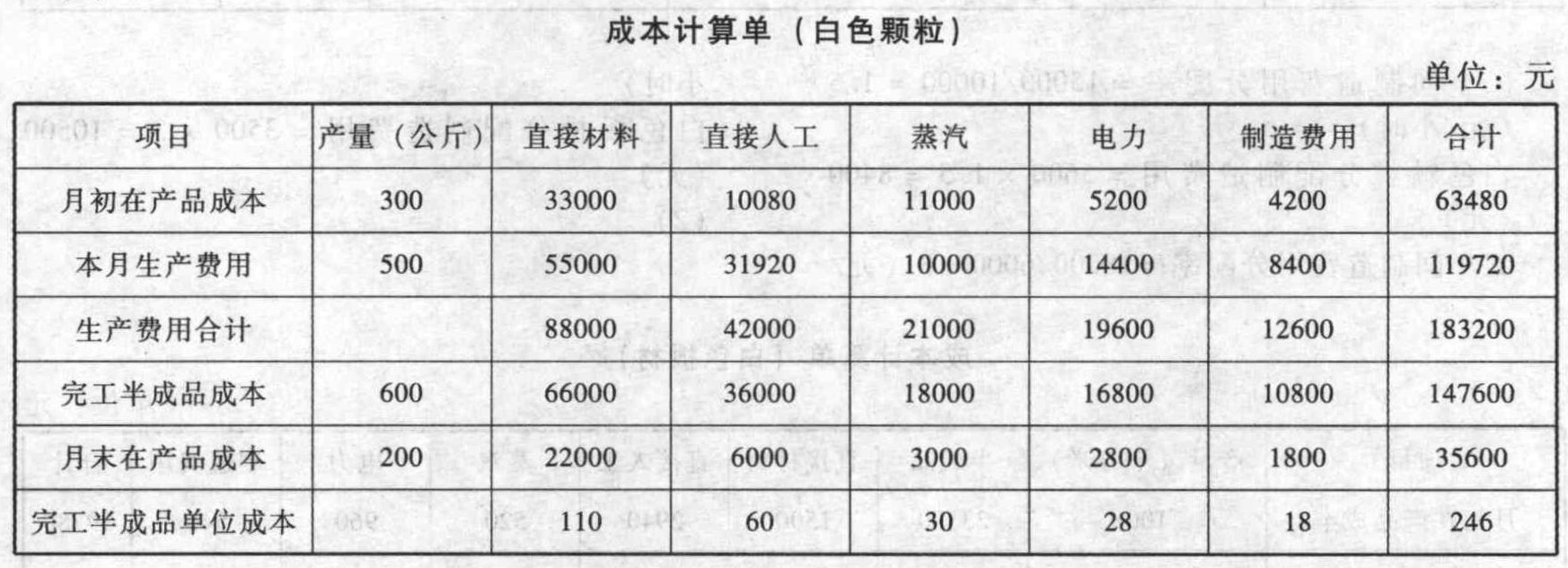

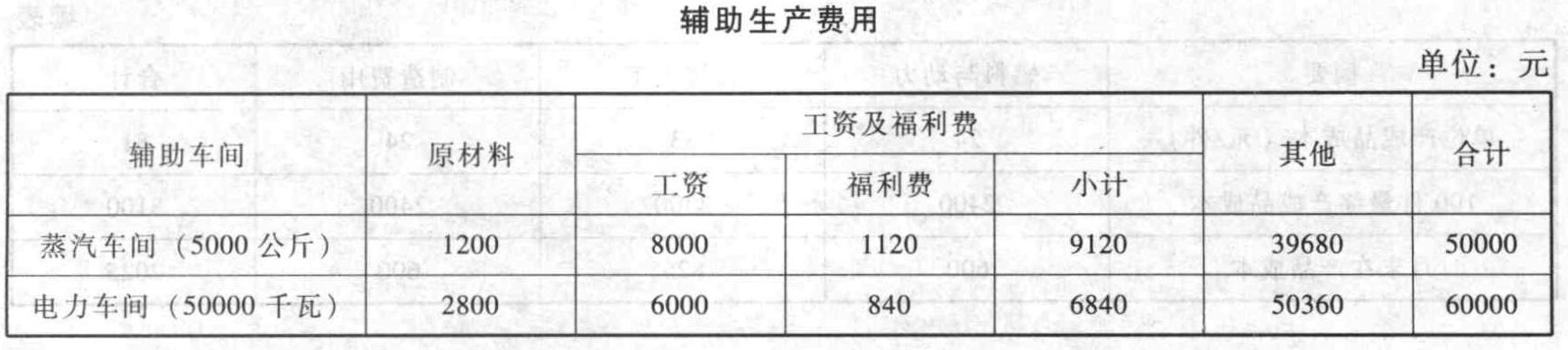

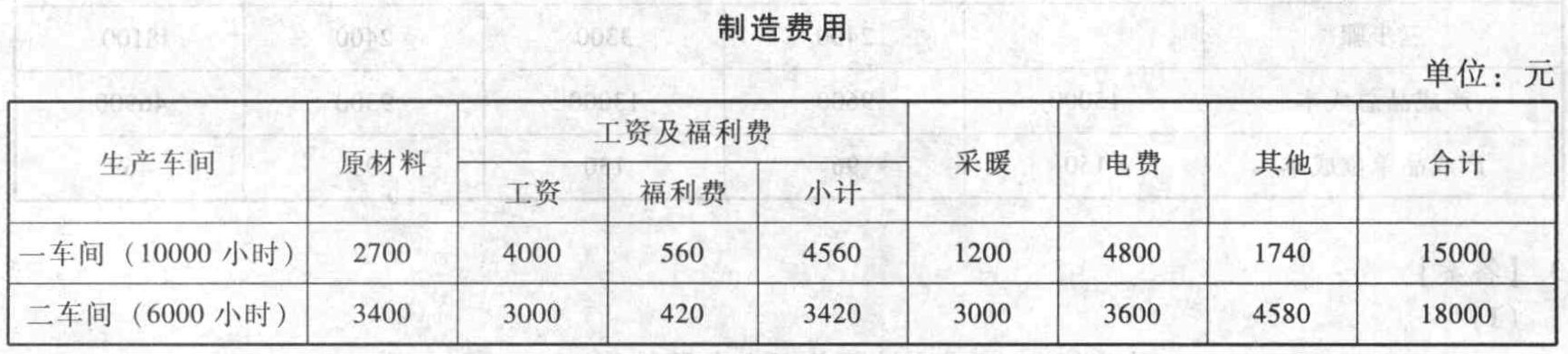

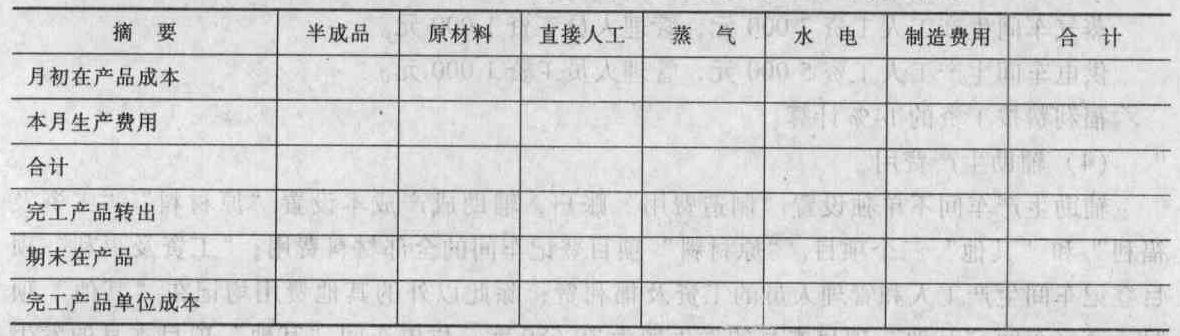

题干:利华新型材料公司生产航空工业所用的一种特殊材料。该材料的生产分为两个步骤:先将化工原料制成颗粒料,然后将颗粒料制成板材。颗粒料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间:一车间生产颗粒料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度50%,制成的颗粒料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料在生产开始时一次投入,期末在产品平均完工程度60%。该公司还设有两个辅助车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。该公司的成本计算采用逐步综合结转分步法。共同耗用的材料费用按投产量定额成本分配;工资及福利费用按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本;半成品发出成本计价采用先进先出法。2016年2月份有关成本计算的资料如下(除非特别指明,单位为“元”):(1)产量[9787514167160-image/9787514167160-014-009.jpg](2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“工资及福利”项目登记车间生产工人和管理人员的工资及福利费,除此以外的所有其他费用均记人“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表:[9787514167160-image/9787514167160-014-010.jpg](5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表:[9787514167160-image/9787514167160-014-011.jpg]二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:[9787514167160-image/9787514167160-014-012.jpg](7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。

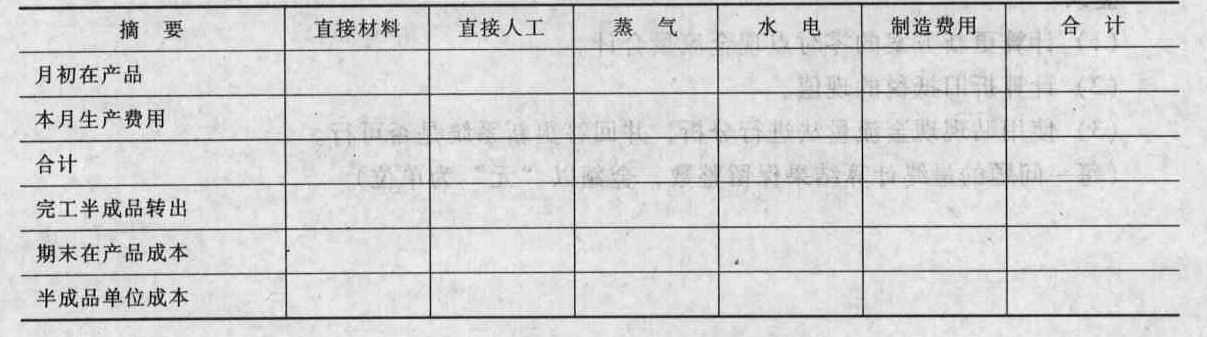

题目:登记“白色颗粒”的成本计算单(请将计算结果填人表格内)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:

本月白色颗粒负担的原材料费用= (元)

(元)

本月白色颗粒负担的工资及福利费=

×600=66000 (元)

×600=66000 (元)

完工半成品负担的工资及福利费=

×600=10800 (元)

×600=10800 (元)

蒸汽分配率=50000/5000=10 (元/公斤)

其中:

白色颗粒分配蒸汽费用=1000×10=10000(元)

白色板材分配蒸汽费用=1100×10=11000(元)

一车间分配蒸汽费用=120×10=1200 (元)

二车间分配蒸汽费用=300×10=3000 (元)

电力分配率=60000/50000=1.2 (元/千瓦)

白色颗粒分配电力=12000×1.2=14400 (元)

白色板材分配电力=12000×1.2=14400 (元)

一车间分配电力=4000×1.2=4800 (元)

二车间分配电力=3000×1.2=3600 (元)

一车间制造费用分配率=15000/10000=1.5(元/小时)

白色颗粒分配制造费用=5600×1.5=8400(元)

二车间制造费用分配率=18000/6000=3 (元/小时)

白色板材分配制造费用=3500×3=10500(元)

您可能感兴趣的试题

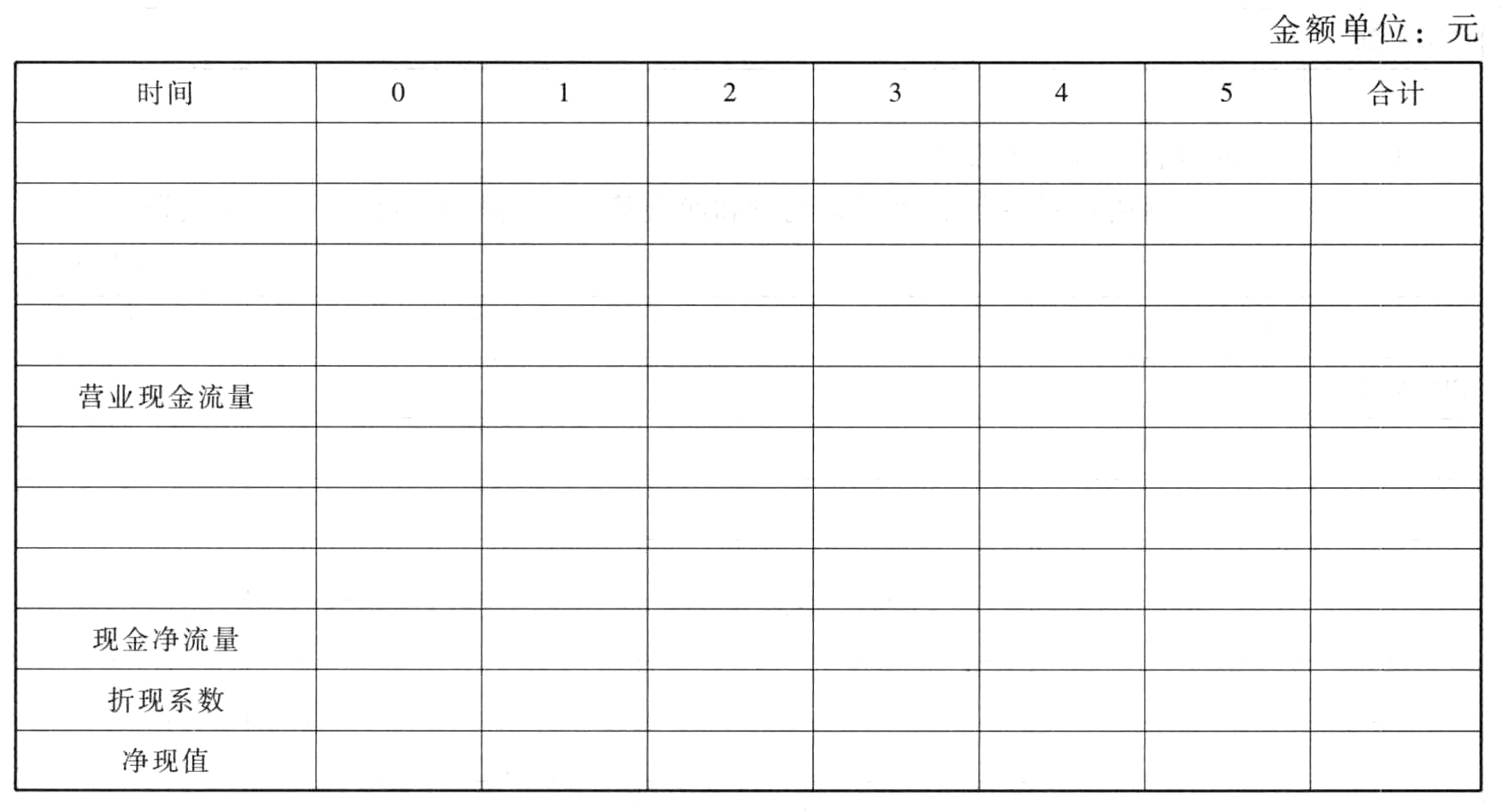

您可能感兴趣的试题- 1 【综合题(主观)】计算项目的净现值(请将结果填写在答题卷给定的“计算项目的净现值”表格中,不必列示计算过程)。

- 2 【综合题(主观)】登记“白色颗粒”的成本计算单(将计算结果填入答题卷表格内)。

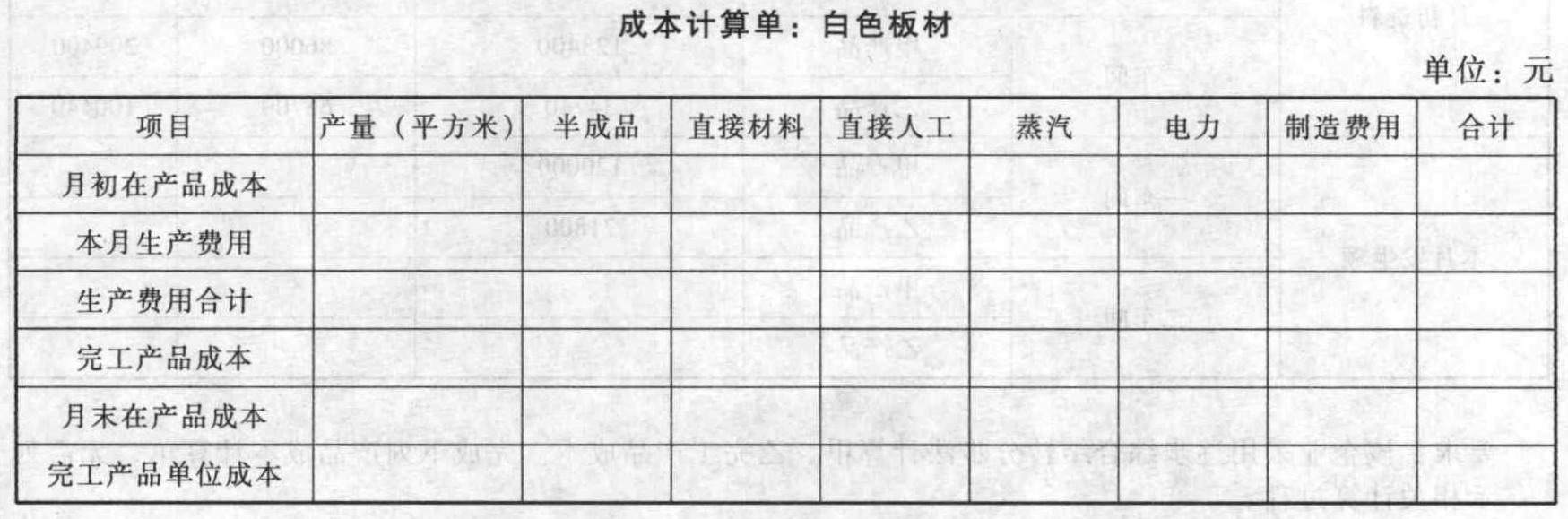

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 3 【综合题(主观)】登记“白色颗粒”成本计算单(将计算结果填入下表中)。

- 4 【综合题(主观)】登记“白色板材”成本计算单(将计算结果填入下表中)。

- 5 【综合题(主观)】登记“白色板材”的成本计算单(请将计算结果填入表格内)。

- 6 【计算分析题】登记“白色颗粒”的成本计算单。

- 7 【计算分析题】登记“白色板材”的成本计算单。

- 8 【综合题(主观)】计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

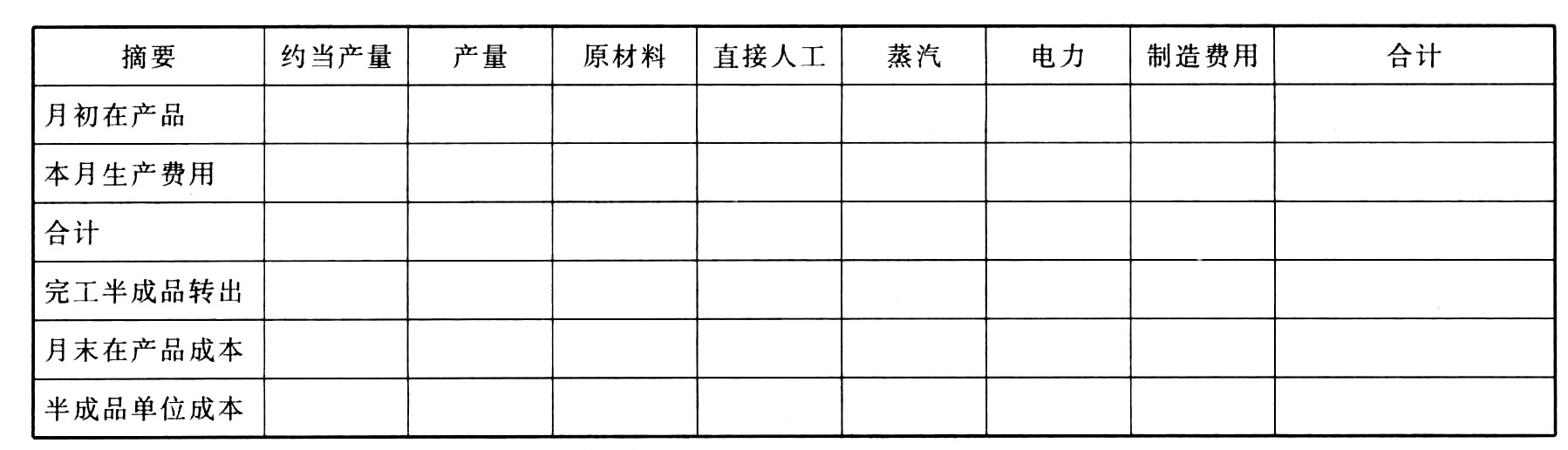

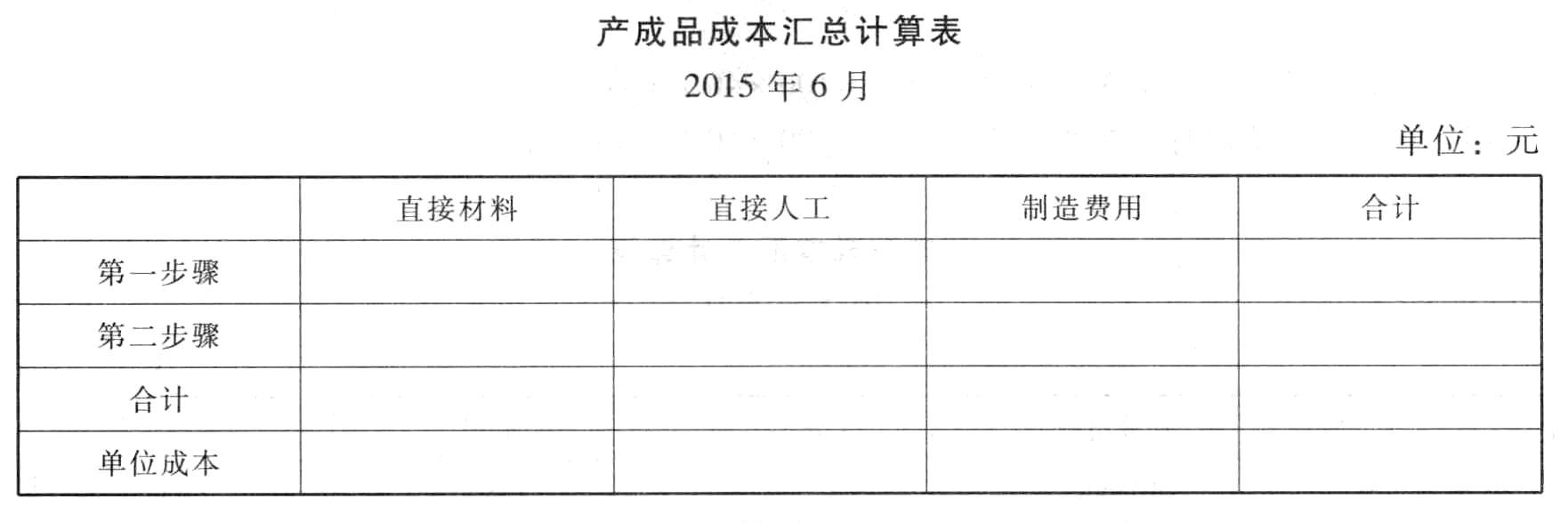

- 9 【计算分析题】编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是平行结转分步法下产品成本的计算。

【考点分析】本题考点是平行结转分步法下产品成本的计算。

- 10 【计算分析题】编制产成品成本汇总计算表(结果填入下方表格中, 不用列出计算过程)。

热门试题换一换

- 职业道德基本原则要求会员保持实质上和形式上的独立性,以下关于独立性的陈述不正确的是()。

- 企业风险管理过程中,面临的最广泛的无形成本是()。

- 丙与合伙企业签订了买卖合同的行为是否合法?并说明理由。

- 下列关于税务登记时限的表述中,正确的是( )。

- 如果纳税人通过转让定价或其他方法减少计税依据,税务机关有权重新核定计税依据,以防止纳税人避税与偷税,这样处理体现了税法基本原则中的()。

- 根据《企业国有资产法》的规定,根据考核期间的不同,可将国家出资企业管理者经营业绩考核,分为( )。

- 在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有()。

- 计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

- 甲公司2016年净利润为250万元,2016年3月1日发放15万股股票股利,2016年5月1日增发了60万股普通股,10月31日回购了30万股普通股,年末的流通在外的普通股股数为120万股。甲公司的优先股为50万股,优先股股息为每股1元,优先股清算价值为每股2元。如果2017年7月7日甲公司普通股的每股市价为24元,则下列说法中正确的有()。

- 下列关于全面预算的编制程序的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

pjRqx