-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

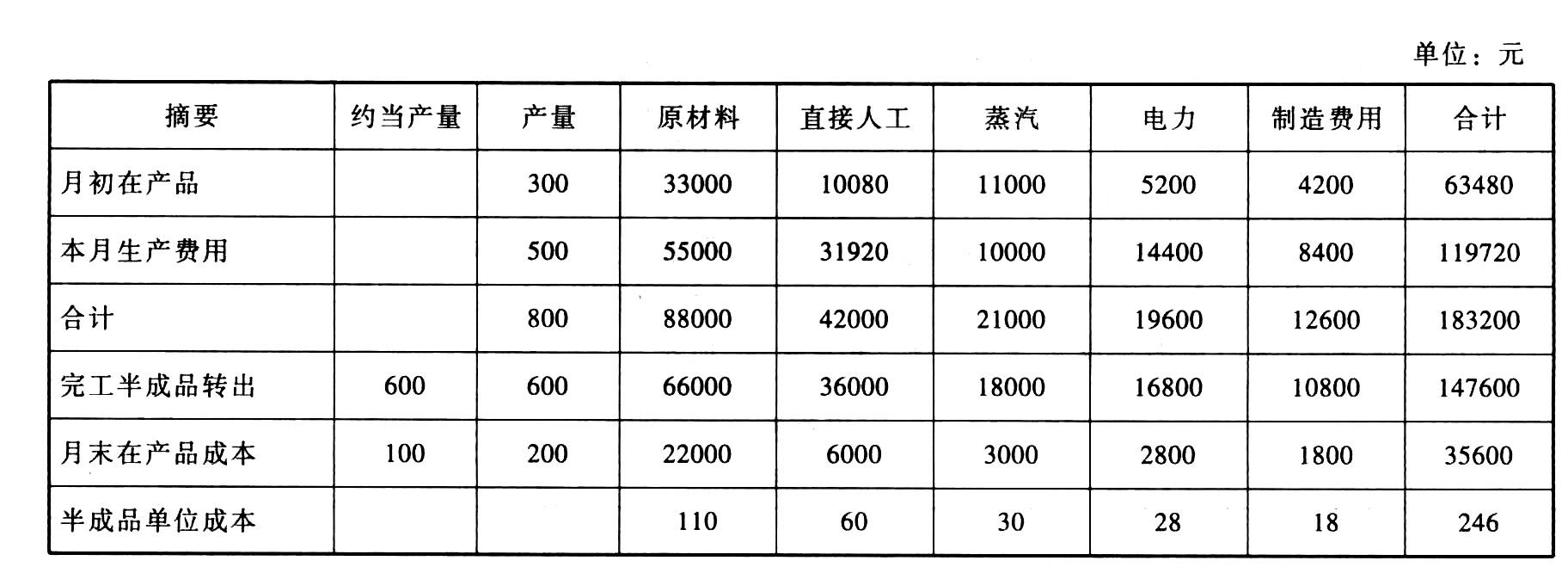

白色颗粒本月发生的材料成本。

共同耗用材料分配率=材料费用/定额成本=75000/(500×80+400×50)=1.25(元/公斤)

白色颗粒分配的材料费用=白色颗粒定额成本×分配率=40000×1.25=50000(元)

白色颗粒本月材料费用=分配材料+直接领用材料=50000+5000=55000(元)

①白色颗粒和白色板材应负担的工资及福利费用。

一车间直接人工分配率=人工成本/工时=50000/(5600+4400)=5(元/小时)

白色颗粒直接人工成本=工时×分配率=5600×5=28000(元)

白色颗粒的工资及福利费用=28000×(1+14%)=31920(元)

二车间直接人工分配率=人工成本/工时=36000/(3500+2500)=6(元/小时)

白色板材直接人工成本=工时×分配率=3500×6=21000(元)

白色颗粒的工资及福利费用=21000×(1+14%)=23940(元)

②辅助生产费用及其分配。

蒸汽生产费用=材料+工资及福利费+其他=1200+(7000+1000)×(1+14%)+39680=50000(元)

电力生产费用=材料+工资及福利费+其他=2800+(5000+1000)×(1+14%)+50360=60000(元)

蒸汽分配率=蒸汽生产费用/蒸汽耗用量=50000/5000=10(元/公斤)

一车间白色颗粒蒸汽费用=100×10=1000(元)

二车间白色板材蒸汽费用=1100×10=11000(元)

一车间制造费用采暖费用=120×10=1200(元)

二车间制造费用采暖费用=300×10=3000(元)

电力分配率=电力生产费用/电力耗用量=60000/50000=1.2(元/千瓦)

一车间白色颗粒电力费用=12000×1.2=14400(元)

二车间白色板材电力费用=12000×1.2=14400(元)

一车间制造费用电力费用=4000×1.2=4800(元)

二车间制造费用电力费用=3000×1.2=3600(元)

③制造费用及其分配。

一车间制造费用=材料+工资及福利+采暖+照明+其他=2700+4560+1200+4800+1740=15000(元)

二车间制造费用=材料+工资及福利+采暖+照明+其他=3400+3420+3000+3600+4580=18000(元)

一车间制造费用分配率=制造费用/工时=15000/(5600+4400)=1.5(元/小时)

白色颗粒分配的制造费用=工时×分配率=5600×1.5=8400(元)

二车间制造费用分配率=制造费用/工时=18000/(3500+2500)=3(元/小时)

白色板材分配的制造费用=工时×分配率=3500×3=10500(元)

④登记“白色颗粒”成本计算单。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

5GMQ3