- 综合题(主观)

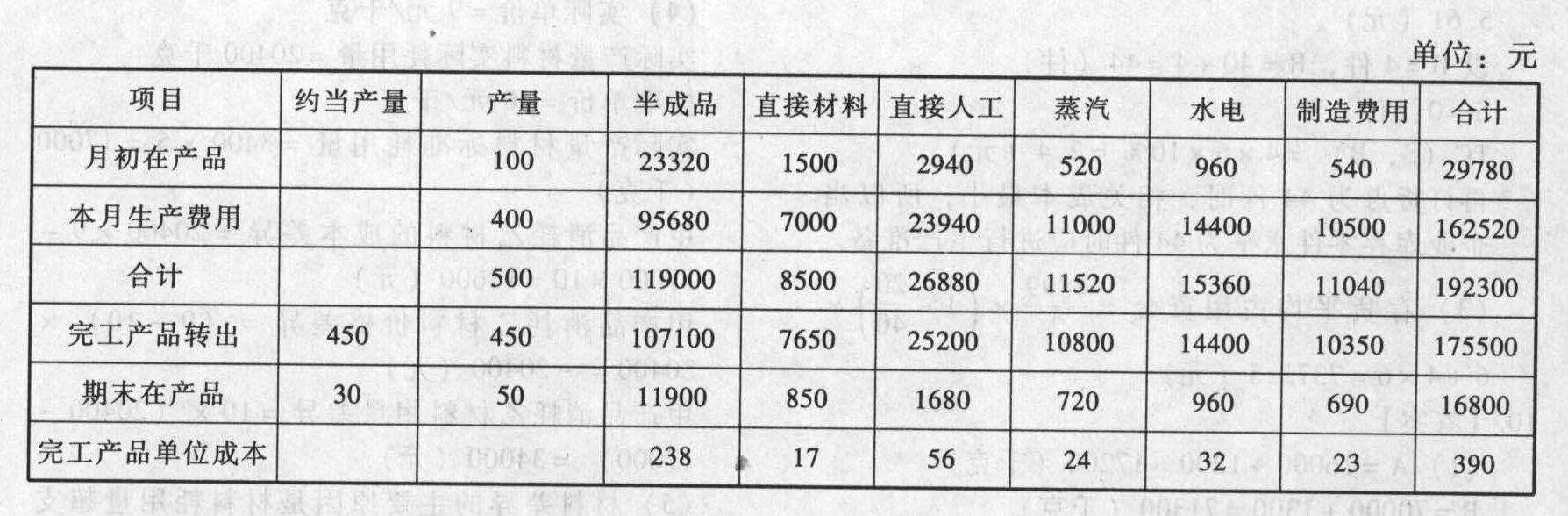

题干:利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2014年1月份有关成本计算资料如下(除非特别指明,单位为:元):(1)产量[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-015.jpg](2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-016.jpg](5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-017.jpg]二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-018.jpg](7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。

题目:登记“白色板材”成本计算单(将计算结果填入下表中)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案登记“白色板材”成本计算单月初余额=数量×单位成本=270×230=62100(元)

本月完工=600×246=147600(元)

本月对外出售=100×230=23000(元)

本月领用=170×230+(400-170)×246=95680(元)

(1)“白色颗粒”本月发生的材料成本

共同耗用材料分配率=材料费用/定额成本=75000/(500×80+400×50)=1.25(元/公斤)

白色颗粒分配材料费=白色颗粒定额成本×分配率=500×80×1.25=50000(元)

白色颗粒本月材料费=分配材料费+直接领用材料=50000+5000=55000(元)

(2)白色颗粒和白色板材应负担的职工薪酬一车间直接人工分配率=人工成本/工时=50000/(5600+4400)=5(元/小时)

白色颗粒直接人工成本=工时×分配率=5600×5=28000(元)

白色颗粒职工薪酬=28000×(1+14%)=31920(元)

二车间直接人工分配率=人工成本/工时=36000/(3500+2500)=6(元/小时)白色板材人工成本=工时×分配率=3500×6=21000(元)

白色板材职工薪酬=21000×(1+14%)=23940(元)

(3)辅助生产费用及其分配蒸汽生产费用=材料费+工资及福利费+其他费用=1200+(7000+1000)×(1+14%)+39680=50000(元)

电力生产费用=材料费+工资及福利费+其他费用=2800+(5000+1000)×(1+14%)+50360=60000(元)

蒸汽分配率=蒸汽生产费用/蒸汽耗用量=50000/(1000+1200+1100+1080+120+300+200)=10(元/公斤)

一车间白色颗粒蒸汽费用=1000×10=10000(元)

二车间白色板材蒸汽费用=1100×10=11000(元)

一车间制造费用采暖费用=120×10=1200(元)

二车间制造费用采暖费用=300×10=3000(元)

电力分配率=电力生产费用/电力耗用量=60000/(12000+8000+12000+7100+4000+3000+3900)=1.2(元/千瓦)

一车间白色颗粒电力费用=12000×1.2=14400(元)

二车间白色板材电力费用=12000×1.2=14400(元)

一车间制造费用照明费用=4000×1.2=4800(元)

二车间制造费用照明费用=3000×1.2=3600(元)

(4)制造费用及其分配

一车间制造费用=材料费+职工薪酬+采暖费+照明费+其他费用=2700+4000×(1+14%)+1200+4800+1740=15000(元)

二车间制造费用=3400+3000×(1+14%)+3000+3600+4580=18000(元)

一车间制造费用分配率=制造费用/工时=15000/(5600+4400)=1.5(元/小时)

白色颗粒分摊制造费用=工时×分配率=5600×1.5=8400(元)

二车间制造费用分配率=制造费用/工时=18000/(3500+2500)=3(元/小时)

白色板材分摊制造费用=工时×分配率=3500×3=10500(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】登记“白色颗粒”的成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 2 【综合题(主观)】登记“白色颗粒”成本计算单(将计算结果填入下表中)。

- 3 【综合题(主观)】登记“白色颗粒”的成本计算单(请将计算结果填人表格内)。

- 4 【综合题(主观)】登记“白色板材”的成本计算单(请将计算结果填入表格内)。

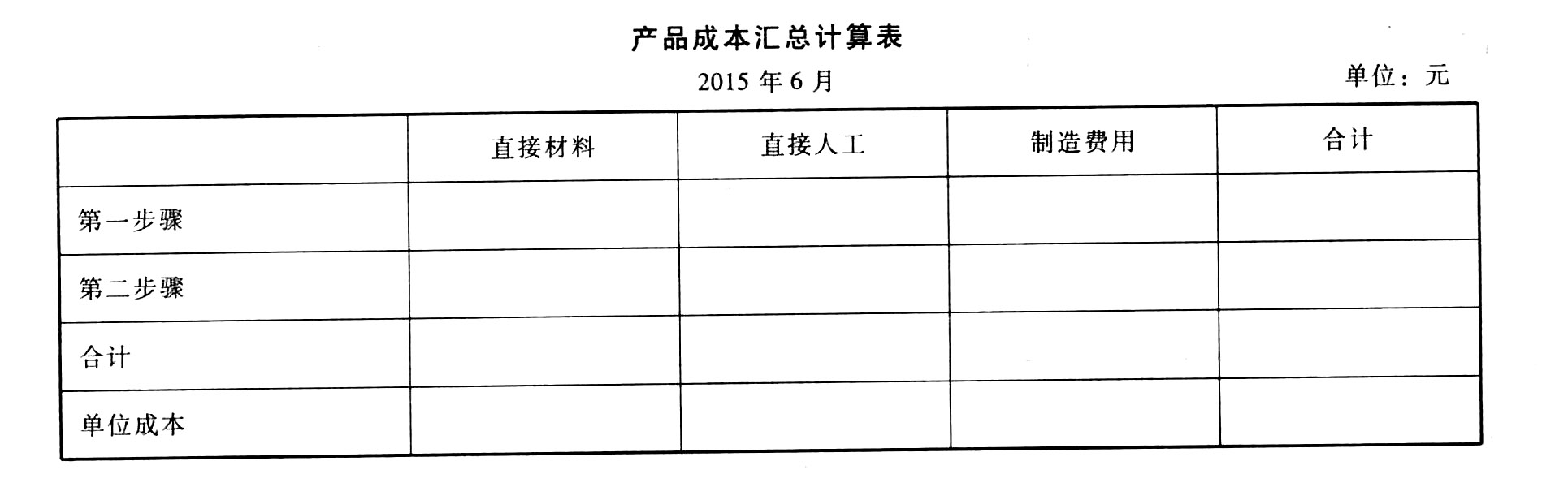

- 5 【计算分析题】编制产品成本汇总计算表(结果填入下列表格)。

- 6 【计算分析题】登记“白色颗粒”的成本计算单。

- 7 【计算分析题】登记“白色板材”的成本计算单。

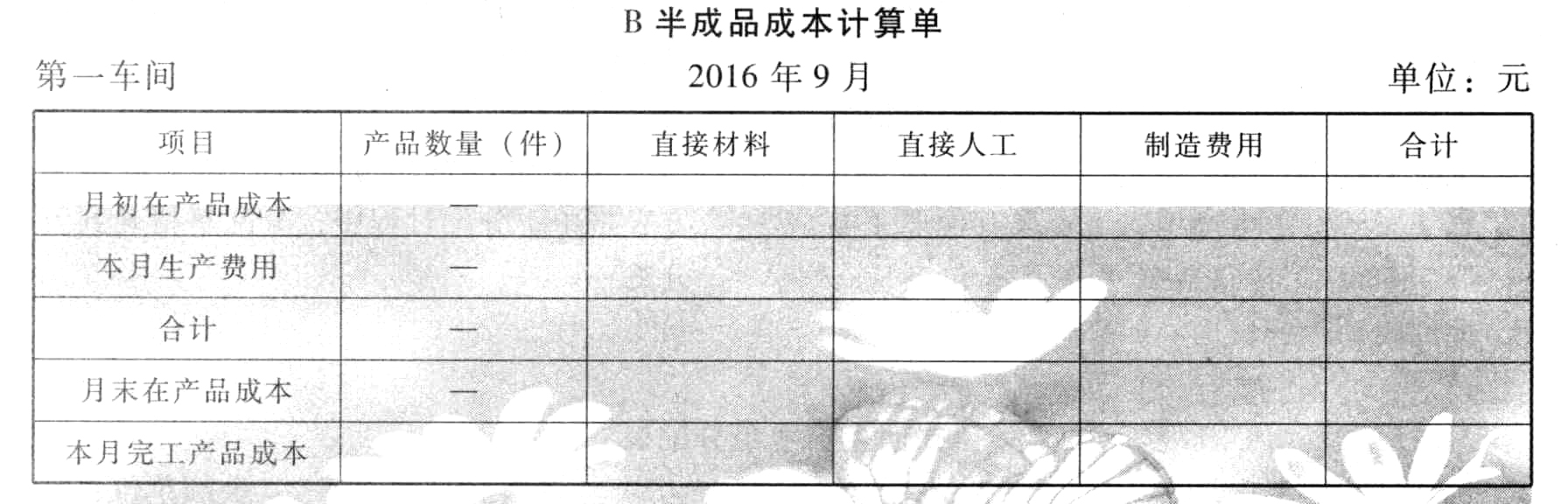

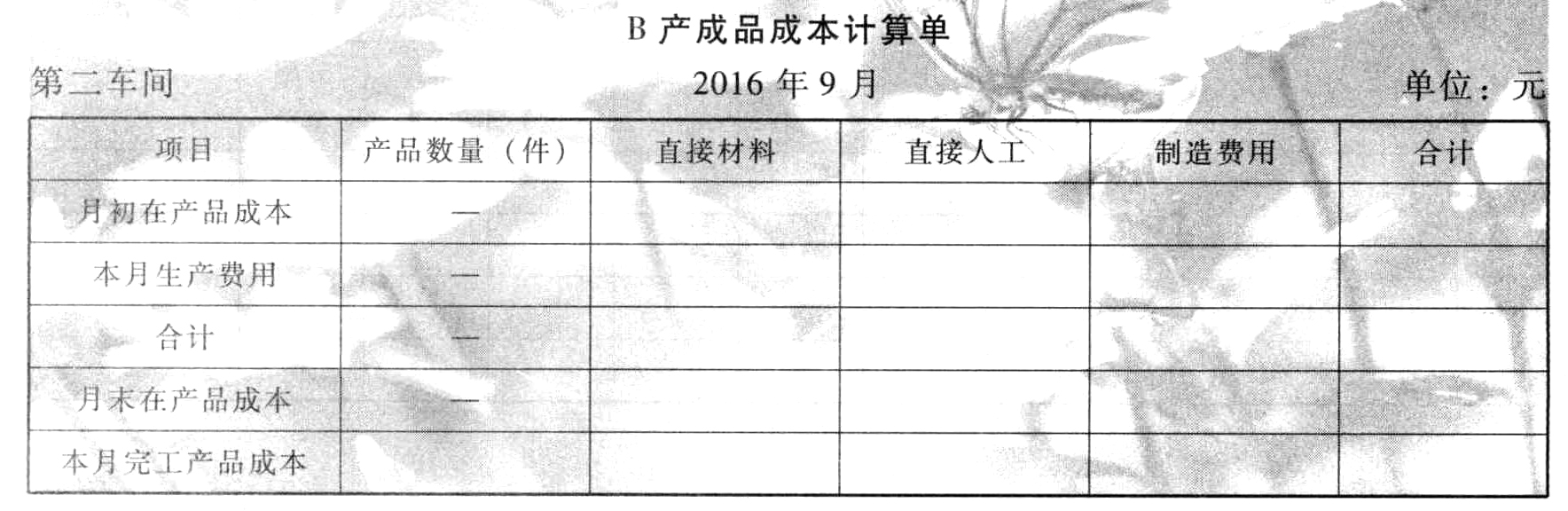

- 8 【综合题(主观)】编制B半成品、B产成品的成本计算单(结果填入下方表格中,不用列出计算过程)。

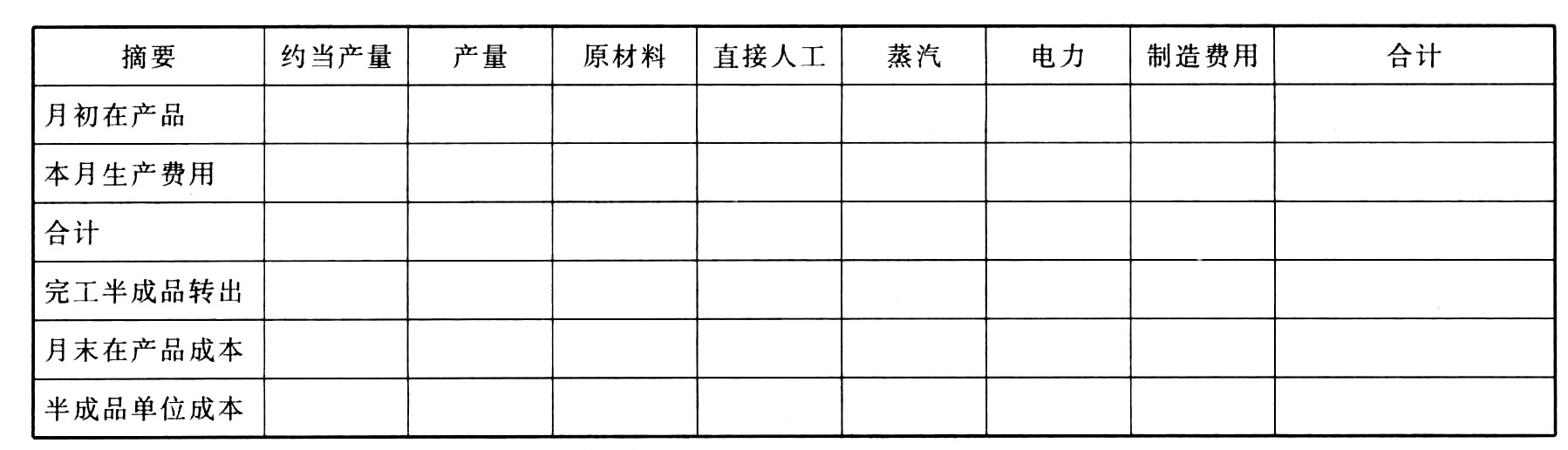

- 9 【计算分析题】 编制第一、二车间成本计算单(结果填入下方表格中,不用列出计算过程)。

- 10 【综合题(主观)】(1)编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 以下关于长期股权投资初始计量正确的有( )。

- 城镇土地使用税以纳税人实际占用土地面积为计税依据,下列各项中,属于城镇土地使用税的计税依据的有()。

- 某企业经营第一年亏损150万元,第二年实现税前利润400万元,所得税税率为25%,法定盈余公积的提取比例是10%,则该企业当年应提取的法定盈余公积为()。

- 某企业上年销售收入为1000万元,若预计下一年通货膨胀率为5%,销售量减少10%,所确定的外部融资占销售增长的百分比为25%,则最多可以用于增发股利的资金为( )万元。

- 根据企业所得税的相关规定,企业申报扣除的广告费支出应符合的条件有()。

- 收益与发行人的财务状况相关程度高,其持有人非常关心公司的经营状况的证券是()。

- 计算甲公司税前利润对销售量和单价的敏感系数。

- 在识别和评估与会计估计相关的重大错报风险时,下列各项中,注册会计师认为应当了解的有( )。

- 企业在计算房地产开发费用时,对财务费用中的借款利息支出,凡能够按照转让房地产项目计算分摊并提供金融机构的贷款证明的,允许据实扣除。下列项目可以计入利息支出扣除的是( )。

亿题库—让考试变得更简单

已有600万用户下载

g4XGg