- 综合题(主观)

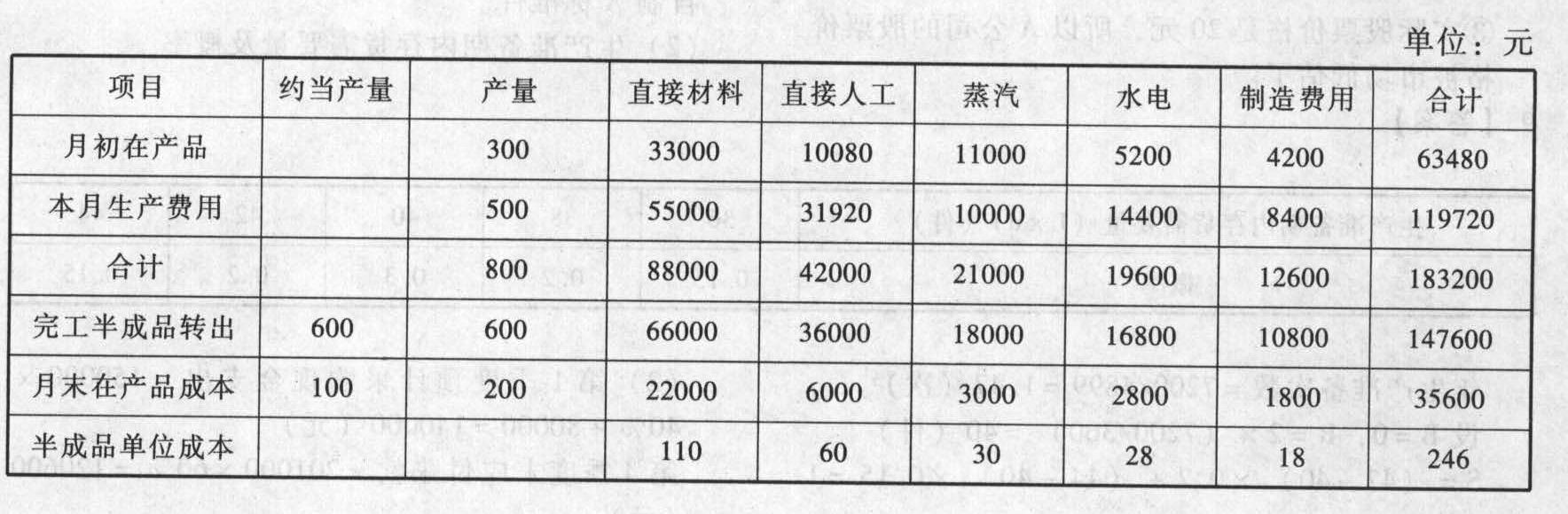

题干:利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2014年1月份有关成本计算资料如下(除非特别指明,单位为:元):(1)产量[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-015.jpg](2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-016.jpg](5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-017.jpg]二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-018.jpg](7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。

题目:登记“白色颗粒”成本计算单(将计算结果填入下表中)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案登记“白色颗粒”的成本计算单

(1)“白色颗粒”本月发生的材料成本

共同耗用材料分配率=材料费用/定额成本=75000/(500×80+400×50)=1.25(元/公斤)

白色颗粒分配材料费=白色颗粒定额成本×分配率=500×80×1.25=50000(元)

白色颗粒本月材料费=分配材料费+直接领用材料=50000+5000=55000(元)

(2)白色颗粒和白色板材应负担的职工薪酬一车间直接人工分配率=人工成本/工时=50000/(5600+4400)=5(元/小时)

白色颗粒直接人工成本=工时×分配率=5600×5=28000(元)

白色颗粒职工薪酬=28000×(1+14%)=31920(元)

二车间直接人工分配率=人工成本/工时=36000/(3500+2500)=6(元/小时)白色板材人工成本=工时×分配率=3500×6=21000(元)

白色板材职工薪酬=21000×(1+14%)=23940(元)

(3)辅助生产费用及其分配蒸汽生产费用=材料费+工资及福利费+其他费用=1200+(7000+1000)×(1+14%)+39680=50000(元)

电力生产费用=材料费+工资及福利费+其他费用=2800+(5000+1000)×(1+14%)+50360=60000(元)

蒸汽分配率=蒸汽生产费用/蒸汽耗用量=50000/(1000+1200+1100+1080+120+300+200)=10(元/公斤)

一车间白色颗粒蒸汽费用=1000×10=10000(元)

二车间白色板材蒸汽费用=1100×10=11000(元)

一车间制造费用采暖费用=120×10=1200(元)

二车间制造费用采暖费用=300×10=3000(元)

电力分配率=电力生产费用/电力耗用量=60000/(12000+8000+12000+7100+4000+3000+3900)=1.2(元/千瓦)

一车间白色颗粒电力费用=12000×1.2=14400(元)

二车间白色板材电力费用=12000×1.2=14400(元)

一车间制造费用照明费用=4000×1.2=4800(元)

二车间制造费用照明费用=3000×1.2=3600(元)

(4)制造费用及其分配

一车间制造费用=材料费+职工薪酬+采暖费+照明费+其他费用=2700+4000×(1+14%)+1200+4800+1740=15000(元)

二车间制造费用=3400+3000×(1+14%)+3000+3600+4580=18000(元)

一车间制造费用分配率=制造费用/工时=15000/(5600+4400)=1.5(元/小时)

白色颗粒分摊制造费用=工时×分配率=5600×1.5=8400(元)

二车间制造费用分配率=制造费用/工时=18000/(3500+2500)=3(元/小时)

白色板材分摊制造费用=工时×分配率=3500×3=10500(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】登记“白色颗粒”的成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 2 【综合题(主观)】登记“白色板材”成本计算单(将计算结果填入下表中)。

- 3 【综合题(主观)】登记“白色颗粒”的成本计算单(请将计算结果填人表格内)。

- 4 【综合题(主观)】登记“白色板材”的成本计算单(请将计算结果填入表格内)。

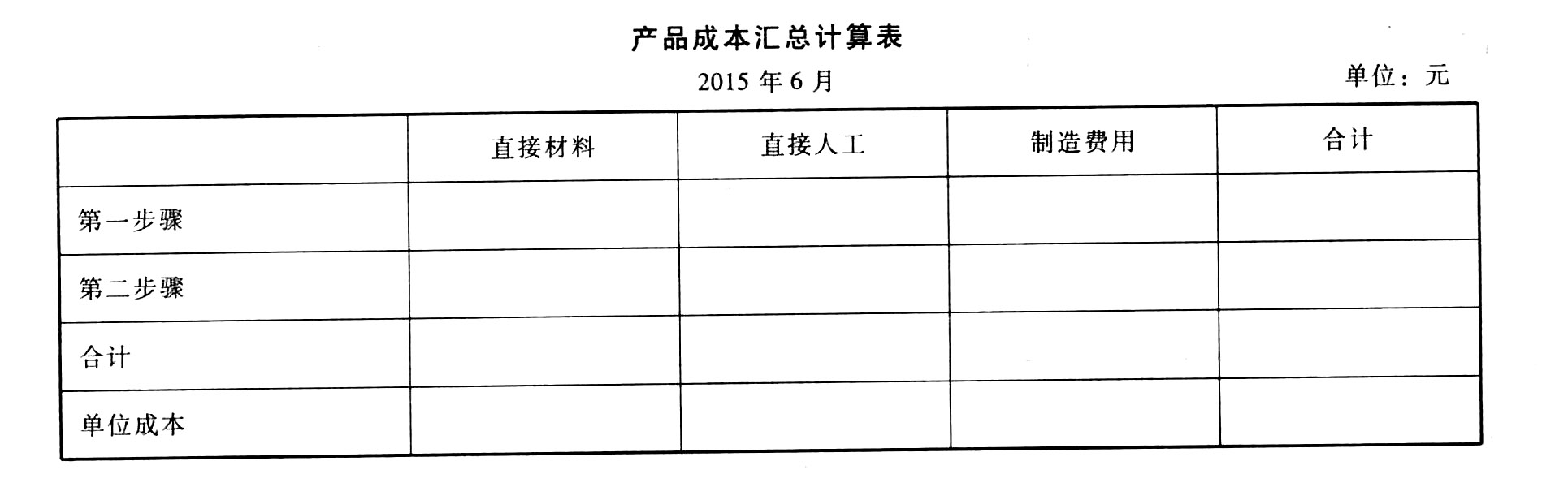

- 5 【计算分析题】编制产品成本汇总计算表(结果填入下列表格)。

- 6 【计算分析题】登记“白色颗粒”的成本计算单。

- 7 【计算分析题】登记“白色板材”的成本计算单。

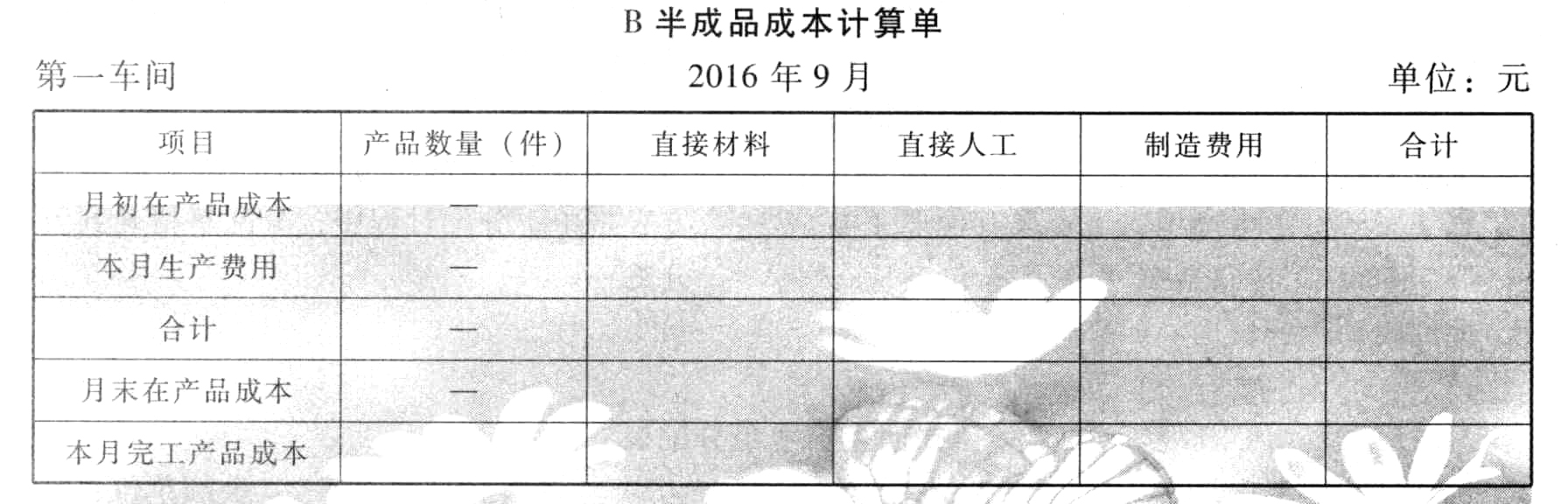

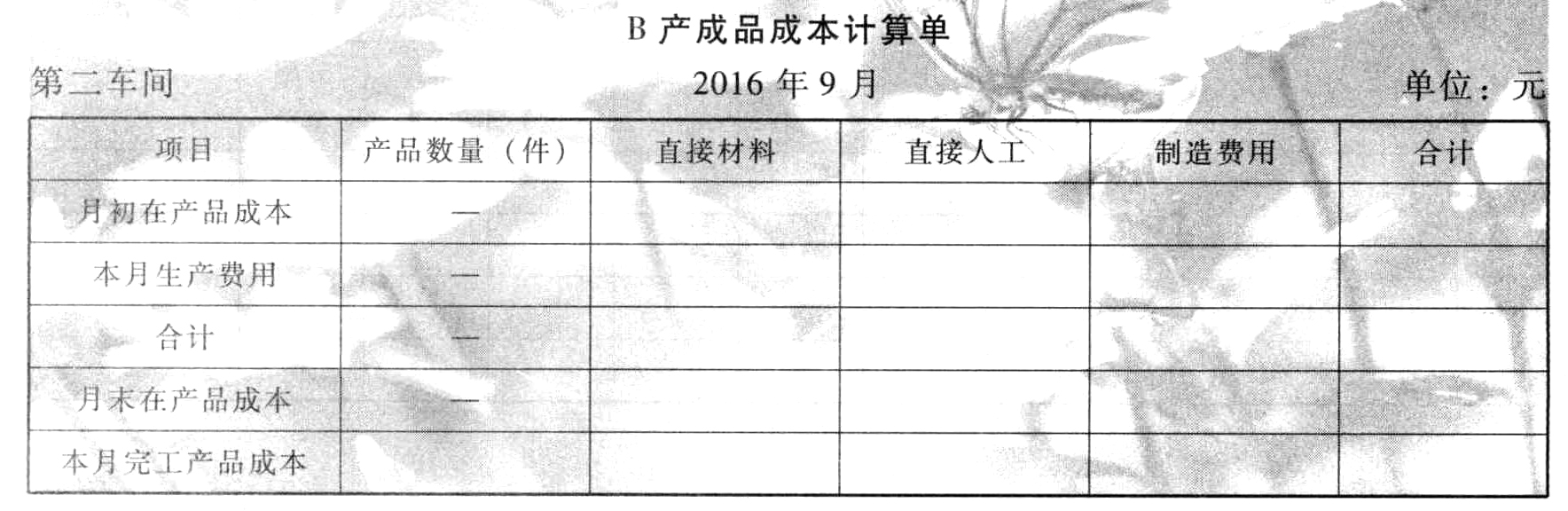

- 8 【综合题(主观)】编制B半成品、B产成品的成本计算单(结果填入下方表格中,不用列出计算过程)。

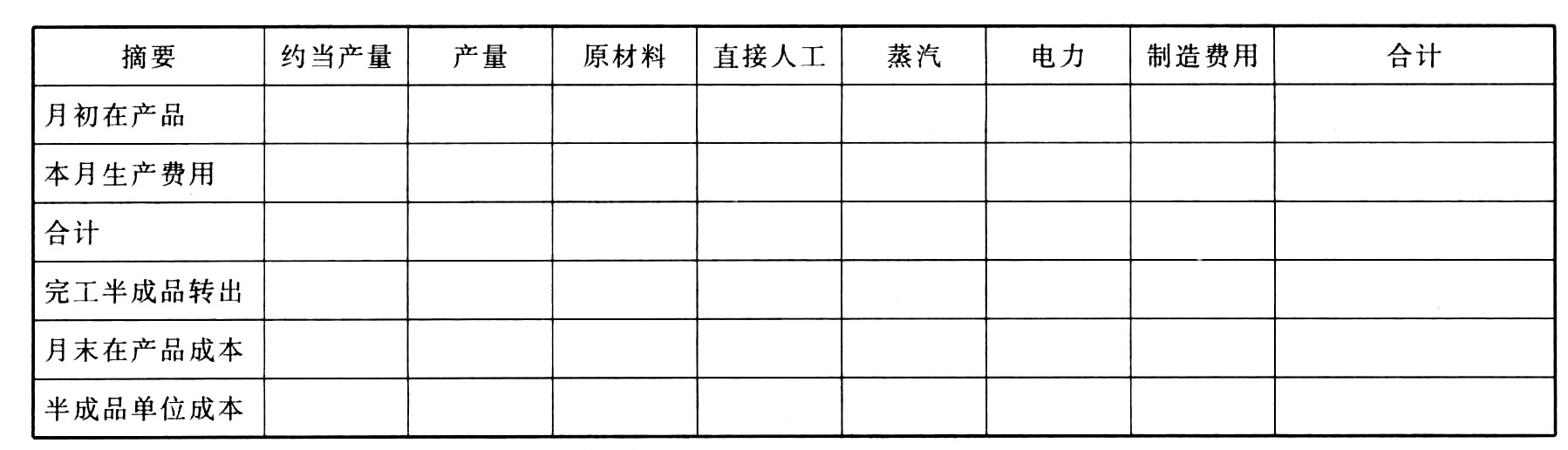

- 9 【计算分析题】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

- Y注册会计师负责对X公司2011年度财务报表进行审计。相关资料如下:资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。在A产品生产成本中,a原材料成本占重大比重。a原材料在2011年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。资料二:2011年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。资料三:X公司2011年度未经审计财务报表及相关账户记录反映见表12.2、表12.3和表12.4所示。 要求:(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司2011年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果X公司2011年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入表12.5中。 (3)假定X公司存在财务报表层次重大错报风险,作为审计项目合伙人,Y注册会计师应当考虑采取哪些总体应对措施。 (4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。 (5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。 (6)假定X公司2011年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。 (7)根据上述资料,假定不考虑其他因素,在审计X公司2011年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

- 某公司2010年2月委托一施工单位新建车间,同年9月对建成的车间办理验收手续,同时接管基建工程价值100万元的材料棚,一并转入固定资产,原值合计为1200万元。该企业所在省规定的房产余值扣除比例为20%。2010年企业该项房产应缴纳房产税( )万元。

- 根据有关部门综合各方面的信息,你认为目前企业应采取什么样的定价策略?

- 下列项目中,属于以后会计期间在满足规定条件时将重分类进损益的其他综合收益的有()。

- 下列各项中,违反职业道德守则的是( )。

- 根据反垄断法律制度的规定,下列各项中,属于在从供给角度界定相关商品市场时所应考虑的因素的是()。

- 根据企业所得税相关规定,下列关于研发费用加计扣除的说法,正确的有( )。

- 下列关于合同中存在重大融资成分处理的表述中正确的有()。

- 如果注册会计师在评价未更正错报的影响前,调低了财务报表整体的重要性水平,则以下做法中恰当的有( )。

亿题库—让考试变得更简单

已有600万用户下载

e2XpV