- 综合题(主观)

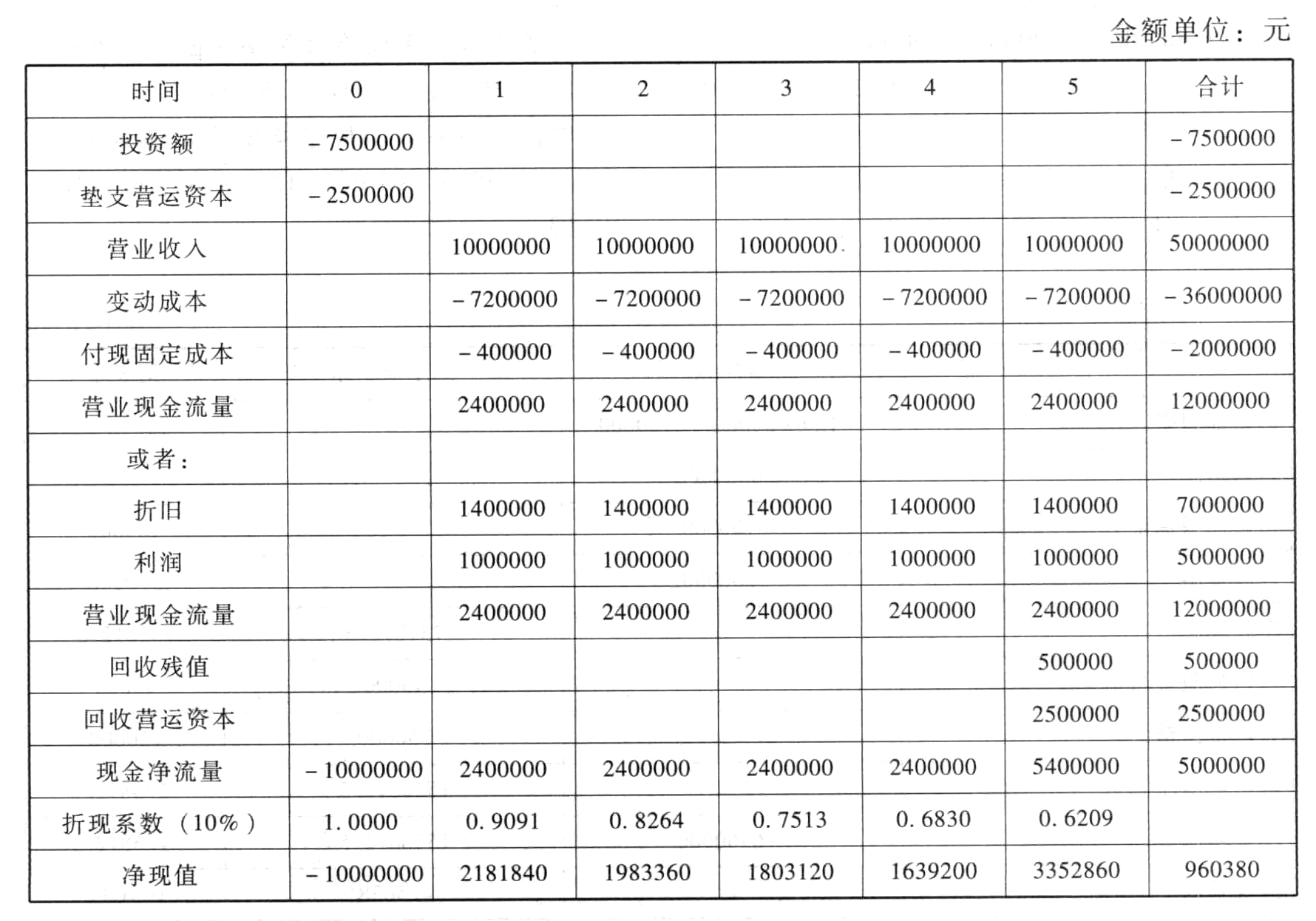

题干:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本(不含折旧)为40万元,变动成本是每件180元。税法规定固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;B公司的贝塔系数为1.1,资产负债率为30%。(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)为简化计算,假设没有所得税。

题目:计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

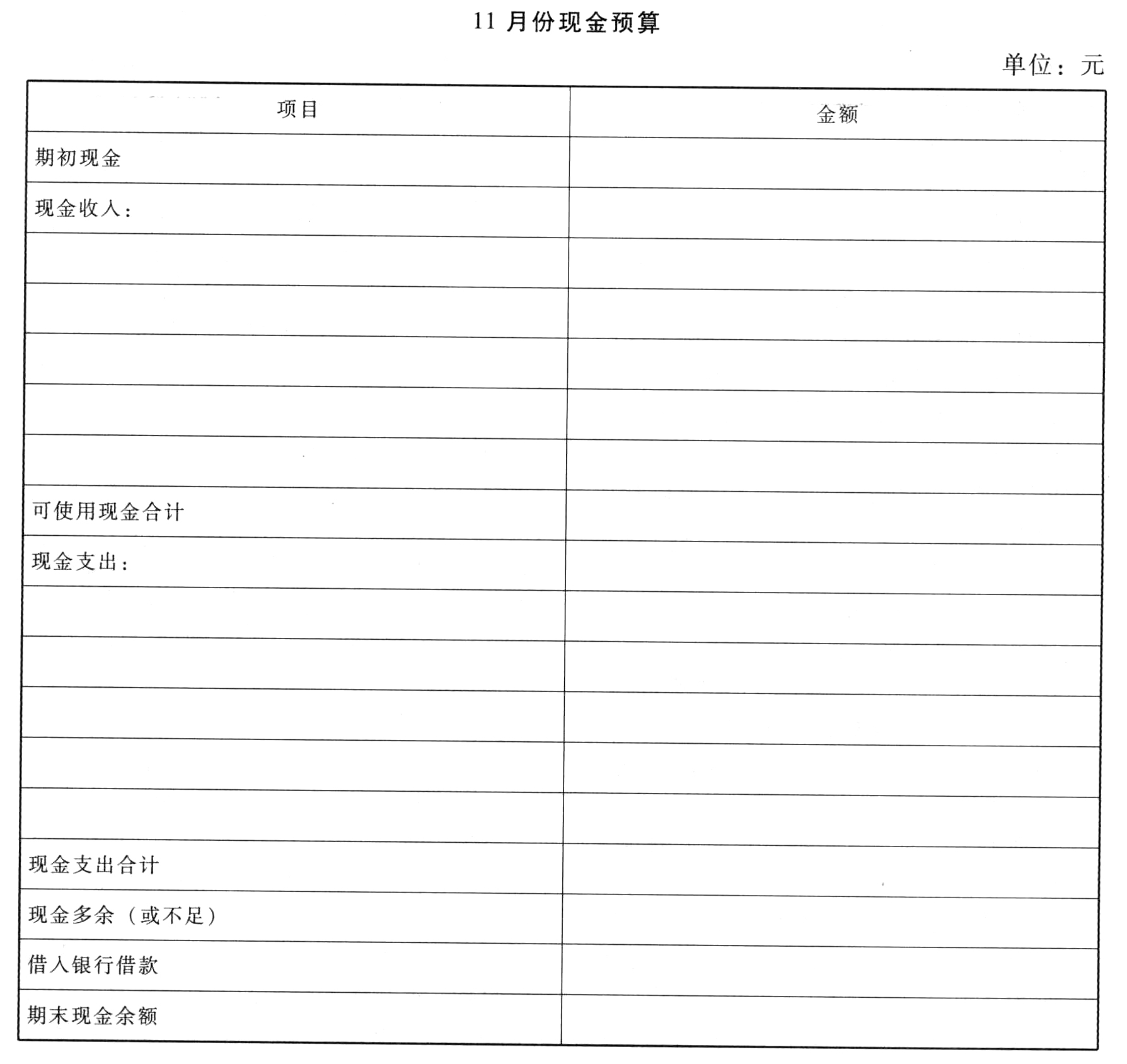

您可能感兴趣的试题- 1 【综合题(主观)】编制11月份的现金预算(请将结果填列在答题卷给定的“11月份现金预算”表格中,分别列示各项收支金额)。

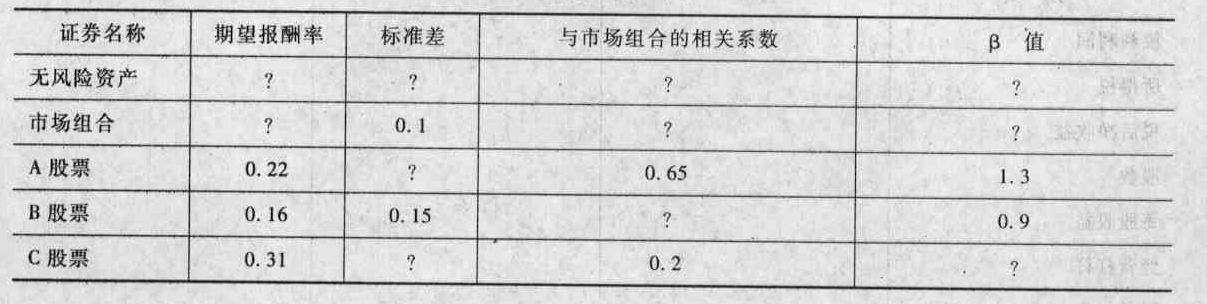

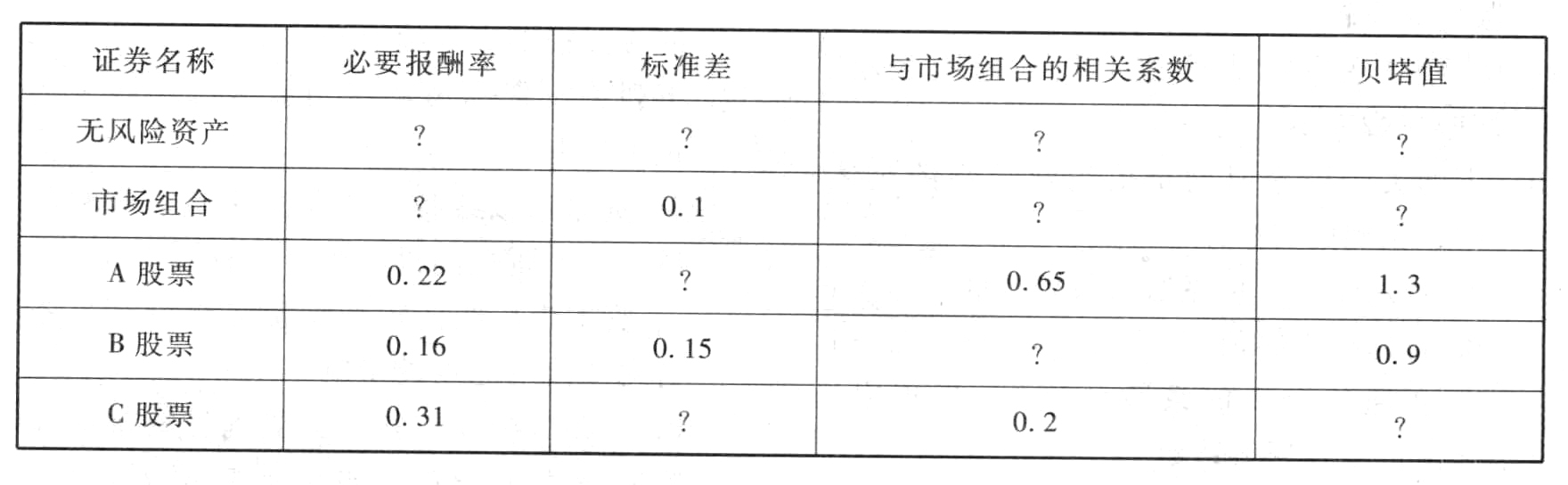

- 2 【综合题(主观)】求出表中“?”位置的数字(请将结果填写在下列表格中,并列出计算过程)。

- 3 【综合题(主观)】计算项目的净现值(请将结果填写在答题卷给定的“计算项目的净现值”表格中,不必列示计算过程)。

- 4 【综合题(主观)】计算项目的净现值。

- 5 【综合题(主观)】登记“白色颗粒”的成本计算单(请将计算结果填人表格内)。

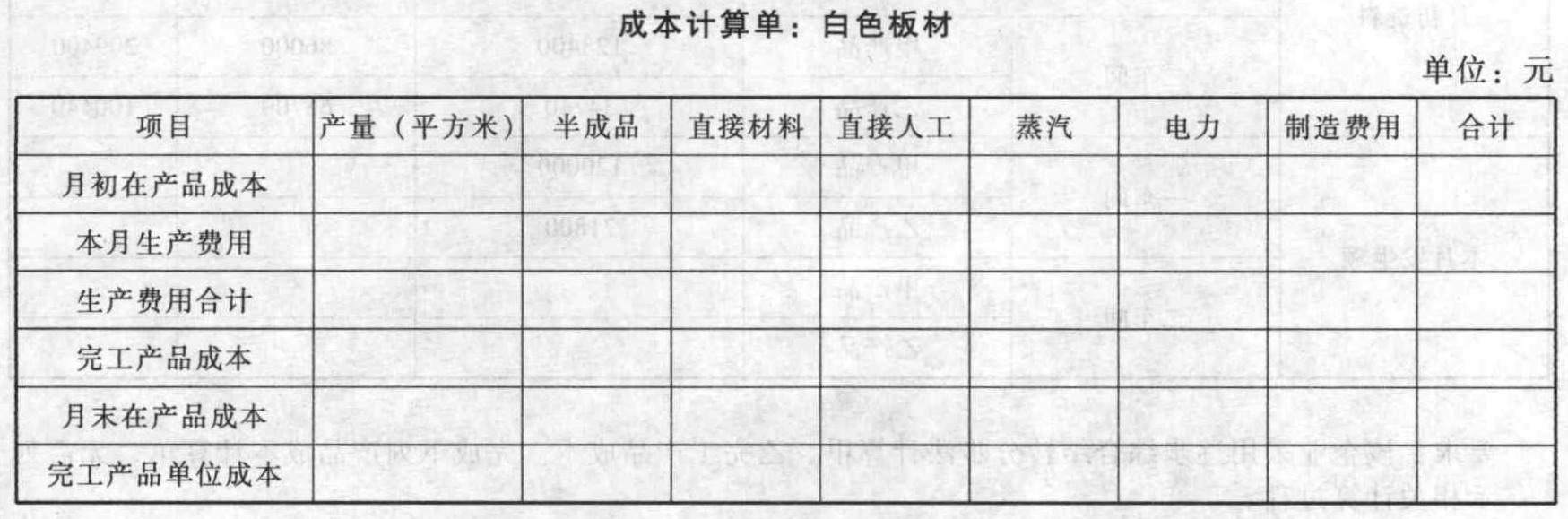

- 6 【综合题(主观)】登记“白色板材”的成本计算单(请将计算结果填入表格内)。

- 7 【综合题(主观)】计算项目的净现值。

- 8 【计算分析题】求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。

- 9 【计算分析题】编制11月份的现金预算。(请将结果填列在给定的“11月份现金预算”表格中,分别列示各项收支金额)

- 10 【计算分析题】计算项目的净现值。

热门试题换一换

- 甲公司出票给乙公司,乙公司将票据背书转让给丙公司,刘某伪造丙公司的签章将票据转让给丁公司,丁公司又将该票据背书转让给戊公司。根据票据法律制度的规定,下列票据债务人中,有权就票据被伪造为由提出抗辩的是( )。

- 美国WCI公司先后于1971年收购了弗兰克林电器公司;1972年收购了西屋自动空气阀公司的冰箱部;1978年买下了美国汽车公司的电器部;1979年兼并了通用汽车公司的电冰箱部。该资料表明美国WCI公司采用的战略是()。

- 某企业破产清算时,其房地产评估价值为4000万元,其中以价值3000万元的房地产抵偿债务,将价值1000万元的房地产进行拍卖,拍卖收入1200万元。债权人获得房地产后,与他人进行房屋交换,取得额外补偿500万元。上述行为中当事人各方合计应缴纳契税( )万元。(假定适用的契税税率均为3%)

- 下列关于房产税的相关选项中,正确的有( )。

- 下列各项中关于投资性房地产的表述中正确的有( )。

- 根据《物权法》的规定,下列各项关于物权的分类的表述中,正确的有( )。

- 丁是否有权代位行使甲对乙的债权?并说明理由。

- 下列有关金融资产或金融负债的会计处理中,正确的有( )。

- 下列各项中,属于对控制的监督的是( )。

- 2×16年9月末,甲公司董事会通过一项决议,拟将持有的一项闲置管理用设备对外出售。该设备为甲公司于2×14年7月购入,原价为6000万元,预计使用10年,预计净残值为零,采用年限平均法计提折旧,至董事会决议出售时已计提折旧1350万元,未计提减值准备。甲公司10月3日与独立第三方签订出售协议。拟将该设备以4100万元的价值出售给独立第三方,预计出售过程中将发生的出售费用为100万元。至2×16年12月31日,该设备出售尚未完成,但甲公司预计将于2×17年第一季度完成。不考虑其他因素,下列各项关于甲公司因该设备对其财务报表影响的表述中,不正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

2X54V