- 综合题(主观)

题干:(2008年)甲公司为上市公司,该公司内部审计部门在对其20×7年度财务报表进行内审时,对以下交易或事项的会计处理提出疑问。(1)经董事会批准,甲公司20X7年9月30日与乙公司签订一项不可撤销的销售合同,将位于城区的办公用房转让给乙公司。合同约定,办公用房转让价格为6200万元,乙公司应于20×8年1月15日前支付上述款项}甲公司应协助乙公司于20×8年2月1日前完成办公用房所有权的转移手续。甲公司办公用房系20×2年3月达到预定可使用状态并投入使用,成本为9800万元,预计使用年限为20年,预计净残值为200万元,采用年限平均法计提折旧,至20×7年9月30日签订销售合同时未计提减值准备。20×7年度,甲公司对该办公用房共计提了480万元折旧,相关会计处理如下:借:管理费用480贷:累计折旧480(2)20×7年4月1日,甲公司与丙公司签订合同,自丙公司购买ERP销售系统软件供其销售部门使用,合同价格3000万元。因甲公司现金流量不足,按合同约定价款自合同签定之日起满1年后分3期支付,每年4月1日支什1000万元。该软件取得后即达到预定用途。甲公司预计其使用寿命为5年,预计净残值为零,采用年限平均法摊销。甲公司20X7年对上述交易或事项的会计处理如下:借:无形资产3000贷:长期应付款3000借:销售费用450货:累计摊销450(3)20×7年4月25日,甲公司与庚公司签订债务重组协议,约定将甲公司应收庚公司货款3000万元转为对庚公司的出资。经股东大会批准,庚公司于4月30日完成股权登记手续。债务转为资本后,甲公司持有庚公司20%的股权,对庚公司的财务和经营政策具有重大影响。该应收款项系甲公司向庚公司销售产品形成,至20×7年4月30日甲公司已计提坏账准备800万元。4月30日,庚公司20%股权的公允价值为2400万元,庚公司可辨认净资产公允价值为10000万元(含甲公司债权转增资本增加的价值),除100箱M产品(账面价值为500万元、公允价值为1000万元)外,其他可辨认资产和负债的公允价值均与账面价值相同。20×7年5月至12月,庚公司净亏损为200万元,除所发生的200万元亏损外,未发生其他引起所有者权益变动的交易或事项。甲公司取得投资时庚公司持有的100箱M产品中至20×7年末已出售40箱。20×7年12月31日,因为庚公司投资出现减值迹象,甲公司对该项投资进行减值测试,确定其可收回金额为2200万元。甲公司对上述交易或事项的会计处理为:借:长期股权投资2200坏账准备800货:应收账款3000借:投资收益40贷:长期股权投资--损益调整40(4)20×7年6月18日,甲公司与P公司签订房产转让合同,将某房产转让给P公司,合同约定按房产的公允价值6500万元作为转让价格。同日,双方签订租赁协议,约定自20X7年7月1日起,甲公司自P公司将所售房产租回供管理部门使用,租赁期3年,每年租金按市场价格确定为960万元,每半年末支付480万元。甲公司于20×7年6月28日收到P公司支付的房产转让款。当日,房产所有权的转移手续办理完毕。上述房产在甲公司的账面原价为7000万元,至转让时已按年限平均法计提折旧1400万元,未计提减值准备。该房产尚可使用年限为30年。甲公司对上述交易或事项的会计处理为:借:固定资产清理5600累计折旧1400贷:固定资产7000借:银行存款6500贷:固定资产清理5600递延收益900借:管理费用330递延收益150贷:银行存款480(5)20×7年12月31日,甲公司有以下两份尚未履行的合同。①20×7年2月,甲公司与辛公司签订一份不可撤销合同,约定在20X8年3月以每箱1.2万元的价格向辛公司销售1000箱1产品;辛公司应预付定金150万元,若甲公司违约,双倍返还定金。20×7年12月31日,甲公司的库存中没有L产品及生产该产品所需原材料。因原材料价格大幅上涨,甲公司预计每箱L产品的生产成本为1.38万元。②20×7年8月,甲公司与壬公司签订一份D产品销售合同,约定在20×8年2月底以每件0,3万元的价格向壬公司销售3000件D产品,违约金为合同总价款的20%。20×7年12月31日,甲公司库存D产品3000件,成本总额为1200万元,按目前市场价格计算的市价总额为1400万元。假定甲公司销售D产品不发生销售费用。因上述合同至20×7年12月31日尚未完全履行,甲公司20×7年将收到的辛公司定金确认为预收账款,未进行其他会计处理,其会计处理如下;借;银行存款150贷:预收账款150(6)甲公司的X设备于20×4年10月20日购八,取得成本为6000万元,预计使用年限为5牟,预计净残值为零,按年限平均法计提折旧。20×6年12月31日,甲公司对X设备计提了减值准备680万元。20×7年12月31日.X设备的市场价格为2200万元,预计设备使用及处置过程中所产生的未来现金流量现值为1980万元。甲公司在对该设备计提折旧的基础上,于20×7年12月31日转回了原计提的部分减值准备440万元,相关会计处理如下:借:固定资产减值准备440贷:资产减值损失440(7)甲公司其他有关资料如下:①甲公司的增量借款年利率为10%。②不考虑相关税费的影响。③各交易均为公允交易,且均具有重要性。

题目:要求: (1)根据资料(1)至(7).逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制调整盈余公积的会计分录)。[ (P/A,10%,3)=2.4869] (2)根据要求(1)时相关会计差错作出的更正,计算其对甲公司20X7年度财务报表相关项目的影响金额,并填列“甲公司20×7年度财务报表相关项目”表。

扫码下载亿题库

精准题库快速提分

参考答案

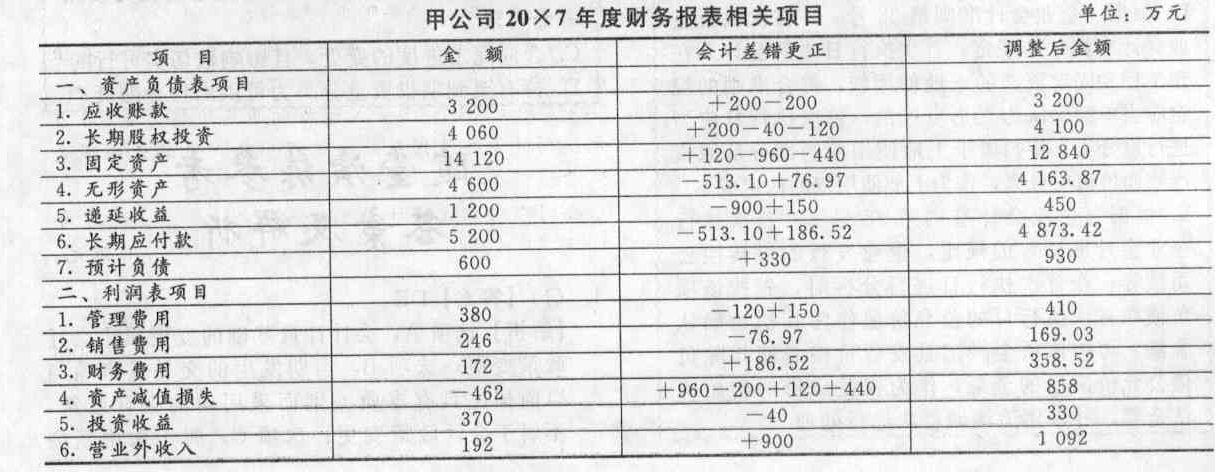

参考答案(1)①甲公司会计处理不正确。理由:持有待售的固定资产应停止计提折旧,同时对其预计净残值进行调整,原账面价值高于预计净残值的差额作为资产减值损失计入损益。会计差错更正分录:借;累计折旧 120贷:管理费用 120至签订销售合同时该资产的账面价值=9 800-480×5.5=7160(万元)借:资产减值损失 (7 160-6 200) 960贷:固定费产减值准备 960②甲公司会计处理不正确。理由:购入无形资产超过正常信用条件延期支付价款,应按取得无形资产购买价款的现值计量其成本(现值与应付价款之间的差额作为未确认的融资费用,在付款期内按照实际利率法确认为利息费用)。会计差错更正会计分录;借:未确认融资费用(3 000-1000×2.4869) 513.10贷:无形资产 513 10借:财务费用(2 486.9X10%×9112) 186.52货:未确认融资费用 186 .52借:累计摊销 76.97贷:销售费用 76.97④甲公司会计处理不正确。理由:将债务转为资本时,债权人应以享有股份的公允价值确认为债务人的投资(重组债权的账面余额与股份的公允价值之间的差额,先冲减已计提的坏账准备,坏账准奋不足冲减的部分,作为债务重组损失计入当期损益)。会计差错更正会计分录:借:长期股权投资—成本 200货:坏账准备 200借:坏账准备 200贷:资产减值损失 200借:投资收益 40贷:长期股权投资—损益调整 40借:资产减值损失 120贷:长期股权投资减值准备 120④甲公司会计处理不正确。理由:售后租回交易认定为经营租赁的,有确凿证据表明售后租回交易是接公允价值达成的,售后租回资产售价与账面价值的差额确认为当期损益。会计差错更正会计分录:借:递延收益 900贷:营业外收入 900借:管理费用 (900/3×6/12) 150贷:递延收益 150⑤甲公司会计处理不正确。理由是:待执行合同变为亏损合同,同时该亏损合同的义务满足预计负债确认条件的,应当确认预计负债。(如果亏损合同不存在标的资产,应以履行合同造成损失与违约金两者的较低者确认一项预计负债;如果亏损合同存在标的资产,应当对标的资产进行减值测试。)更正会计差错会计分录:借:营业外支出 150贷:预计负债 150借:营业外支出 180贷:预计负债 180⑥甲公司会计处理不正确。理由是:固定责产计提的减值准备不得转回更正会计差错会计分录:借:资产减值损失 440贷:固定资产减值准备 440

(2)甲公司20×7年度财务报表相关项目

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)根据资料(1)至(3),逐项判断甲公司会计处理是否正确,并简要说明判断依据。对于不正确的会计处理,编制相应的调整分录。 (2)计算甲公司20×1年度财务报表中投资性房地产、无形资产项目的调整金额(减少数以“―”表示)。

- 2 【综合题(主观)】 要求:根据资料(1)至(4),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制结转损益的会计分录)。

- 3 【综合题(主观)】 要求:根据资料(1)和(2),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制有关会计差错的更正分录(有关会计差错更正按前期差错处理,涉及损益的事项通过“以前年度损益调整”科目核算,不考虑所得税费用和盈余公积的调整,损益合并转入利润分配)。

- 4 【综合题(主观)】要求:根据资料(1)至(3),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制结转损益的会计分录)。

- 5 【综合题(主观)】要求: (1)根据资料(1)至(6),逐项判断甲公司会计处理是否正确,并简要说明判断依据。对于不正确的会计处理,编制相应的调整分录。 (2)计算甲公司20×0年度财务报表中存货、营业收入、营业成本项目的调整金额(减少数以“-”表示)。

- 6 【综合题(主观)】根据资料(1)至(7),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制调整盈余公积的会计分录)。

- 7 【综合题(主观)】 要求:(1)根据资料(1)至(3),逐项判断甲公司的会计处理是否正确,并说明理由,如果甲公司的会计处理不正确,编制更正甲公司20×2年度财务报表的会计分录(编制更正分录时可以使用报表项目)。(2)根据资料(4),判断乙公司的会计处理是否正确,并说明理由;如果乙公司的会计处理不正确,编制更正乙公司20×2年度财务报表的会计分录(编制更正分录时可以使用报表项目)。

- 8 【综合题(主观)】要求:根据资料(1)至(3),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录(有关会计差错更正按当期差错处理,不要求编制结转损益的会计分录)。

- 9 【综合题(主观)】根据资料(1)至(4),逐项判断甲公司20×3年的会计处理是否正确,井简要说明判断依据。如果甲公司的会计处理不正确,编制更正甲公司20×3年度财务报表的会计分录。

- 10 【综合题(主观)】根据资料(1)至(4),逐项判断甲公司20×3年的会计处理是否正确,井简要说明判断依据。如果甲公司的会计处理不正确,编制更正甲公司20×3年度财务报表的会计分录。

- 下列关于消费税的计税依据的规定,不正确的是()。

- 某公司因合同纠纷的诉讼时效问题咨询律师。关于律师的答复,下列各项中,正确的有( )。

- ABC会计师事务所制定质量控制制度是为了合理保证事务所的下列()目标的实现。

- 衡量项目特有风险的主要方法有( )。

- 下列关于战略性业绩计量特征表述正确的是( )。①必须是可计量的②定期重新评估③通过提高业绩来支持学习④关注长期的事项⑤有助于识别企业如何长期创造股东价值的动因

- 三丰电子公司的债权人向法院申请三丰电子破产清算,下列情形中符合规定的是( )。

- 下列税法适用原则中,打破税法效力等级限制的原则是()。

- 下列属于符合资本化条件的资产的有()。

- 下列各项中,应按照“利息、股息、红利所得”项目计征个人所得税的有()。

- 某汽车厂为一般纳税人,2020年1月下设一非独立核算门市部,该厂将一批汽车移送门市部销售,计价176万元。门市部零售取得销售收入187.22万元。则消费税的计税销售额是( )万元。

亿题库—让考试变得更简单

已有600万用户下载

obaj2