- 综合题(主观)

题干:某公司目前拥有资金400万元,其中,普通股25万股,每股价格10元;债券150万元,年利率8%;目前的销量为5万件,单价为50元,单位变动成本为20元,固定经营成本为40万元,所得税税率为25%。该公司准备扩大生产规模,预计需要新增投资500万元,投资所需资金有下列两种方案可供选择:(1)发行债券500万元,年利率10%;(2)发行普通股股票500万元,每股发行价格20元。预计扩大生产能力后,固定经营成本会增加52万元,假设其他条件不变。

题目:计算两种筹资方案的每股收益相等时的销量水平。

扫码下载亿题库

精准题库快速提分

参考答案

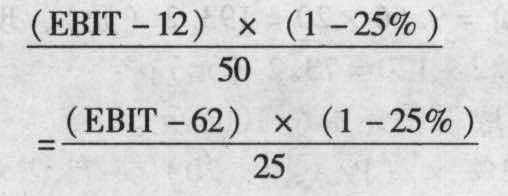

参考答案企业目前的利息=150×8%=12(万元)企业目前的股数=25万股

追加债券筹资后的总利息=12+500×10%=62(万元)

追加股票筹资后的股数=25+500/20=50(万股)

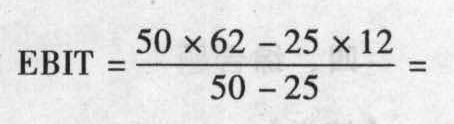

每股收益无差别点的 112(万元)

112(万元)

设两种筹资方案的每股收益无差别点的销量水平为X

则:(50-20)X-(40+52)=112

X=6.8

两种筹资方案的每股收益无差别点的销量水平为6.8万件

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算两种筹资方案下每股收益无差别点的息税前利润。

- 2 【综合题(主观)】计算按乙方案追加筹资后的每股收益、经营杠杆系数、财务杠杆系数、联合杠杆系数、盈亏临界点销售额。

- 3 【计算分析题】计算两种筹资方案的每股收益相等时的销量水平;

- 4 【计算分析题】计算两种筹资方案下每股收益无差别点的息税前利润。

- 5 【计算分析题】计算乙企业筹资方案的每股收益无差别点;

- 6 【计算分析题】计算乙企业筹资方案的每股收益无差别点。

- 7 【计算分析题】计算方案一和方案二的每股收益无差别点的营业收入,并据此对方案一和方案二作出选择。

- 8 【计算分析题】计算方案一和方案二的每股收益无差别点的营业收入,并据此对方案一和方案二作出选择。

- 9 【计算分析题】计算方案一和方案二的每股收益无差别点的营业收入,并据此对方案一和方案二作出选择。

- 10 【计算分析题】计算方案一和方案二的每股收益无差别点的营业收入,并据此对方案一和方案二作出选择。

热门试题换一换

- 严某受聘于一家财务投资公司,2011年2月4日将拥有的48000股股票期权行权,每股行权价10元(当日市场收盘价14元),该股票期权于2009年6月4日授予,股票期权形式的工资薪金所得应纳个人所得税额为()。

- 甲公司为上市公司,2004年年初“资本公积”科目的贷方余额为120万元。20×4年1月1日,甲公司以设备向乙公司投资,取得乙公司有表决权资本的30%,采用权益法核算;甲公司投资后,乙公司所有者权益总额为1 000万元。甲公司投出设备的账面原价为300万元,已计提折旧15万元,已计提减值准备5万元。2004年5月31日,甲公司接受丙公司现金捐赠100万元。甲公司适用的所得税税率为33%,2004年度应交所得税为330万元。假定不考虑其他因素,2004年12月31日甲公司“资本公积”科目的贷方余额为()万元。

- 计算业务(3)中应缴纳的增值税。

- A注册会计师应当要求参与项目组讨论的人员有()。

- 债务人甲企业破产,乙企业依法对甲企业的机器设备享有抵押权,乙企业未放弃优先受偿权利。根据企业破产法律制度的规定,在债权人会议上,乙企业不可以行使表决权的事项有()。

- 下列情形中,纳税人应当进行土地增值税清算的是( )。

- 计算集团公司向Y专卖店销售卷烟应缴纳的消费税。

- 下列关于资产负债表日后事项的说法中不正确的有()。

- 甲公司是我国一家长期向X国出口摩托车的企业。2013年,X国对我国出口的摩托车大幅度提高了关税。面对这种情况,甲公司在X国与当地企业组建了一家合资公司,生产销售摩托车。甲公司在X国组建合资公司规避的风险有( )。

- 甲公司临时股东大会会议记录签名方式是否符合规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

o7X51