- 多选题生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、《生产企业出口货物免、抵、退税申报汇总表》

- B 、经退税部门审核签章的当期《增值税纳税申报表》

- C 、《生产企业出口货物免、抵、退税申报明细表》

- D 、有进料加工业务的还应填报《生产企业进料加工进口料件申报表明细表》

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

向征税部门申报在前,退税部门申报在后,所以,提交的是经征税部门审核签章的当期《增值税纳税申报表》。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】《生产企业出口货物免、抵、退税申报汇总表》中“出口销售额乘征退税率之差”反映的是()。

- A 、企业当期收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- B 、企业当期收齐单证和前期出口在本期收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- C 、企业当期没有收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- D 、企业当期收齐单证和没有收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- 2 【综合题(主观)】某农机生产企业为增值税一般纳税人,2015年3月发生以下业务: (1)外购原材料,取得普通发票上注明价税合计50000元,原材料已入库;另支付给运输企业运输费用3200元,取得货物运输发票。 (2)外购农机零配件,取得的增值税专用发票上注明价款140000元,本月生产领用价值90000元的农机零配件;另支付给运输企业运输费用5000元,取得货物运输发票。 (3)企业在建工程领用1月份外购的钢材一批,成本70000元(其中含运输费用2790元),钢材购入时已按规定抵扣了进项税。 (4)销售自产农机整机一批,取得不含税销售额430000元,另收取包装费和运输费15000元。 (5)销售外购的农机零部件一批,取得含税销售额39000元。 (6)提供农机维修业务,开具的普通发票上注明价税合计35100元。 (7)转让一台自用过3年的小轿车,取得含税收入100000元。 企业取得的增值税专用发票和货物运输发票均在当月通过认证并在当月抵扣。 根据上述资料,回答下列问题: (1)该企业当月增值税的销项税额; (2)该企业当月可抵扣的进项税额; (3)该企业转让小轿车应缴纳的增值税; (4)该企业当月应缴纳的增值税。

- 3 【单选题】某农机生产企业为增值税一般纳税人,2014年3月生产销售农机整机取得不含税销售额20万元,购入农机零件支付不含增值税金额10万元,另购人金税盘、读卡器等增值税税控系统专用设备(初次购买)支付价税合计金额5850元,购入增值税专用发票打印机支付价税合计金额2340元,均取得增值税专用发票,该企业当月应纳增值税()。

- A 、810元

- B 、2810元

- C 、5810元

- D 、7810元

- 4 【综合题(主观)】甲企业应向税务机关申请的出口退还增值税;

- 5 【多选题】生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、《生产企业出口货物免、抵、退税申报汇总表》

- B 、经退税部门审核签章的当期《增值税纳税申报表》

- C 、《生产企业出口货物免、抵、退税申报明细表》

- D 、有进料加工业务的还应填报《生产企业进料加工进口料件申报表明细表》

- 6 【单选题】某农机生产企业为增值税一般纳税人。2014年3月,该企业向各地农机销售公司销售农机整机,开具的增值税专用发票上注明不含税金额500万元;向各地农机修配站销售农机零配件,取得含税收入90万元;购进钢材等材料取得增值税专用发票上注明增值税税额59.5万元,购进材料和销售货物过程中取得一般纳税人开具的货物运输业增值税专用发票上注明运费金额3万元。取得的发票均已在当月通过主管税务机关认证并申报抵扣。该企业当月应纳增值税()万元

- A 、15.64

- B 、18.25

- C 、18.37

- D 、38.37

- 7 【单选题】某国有企业因违反《税收征管法》,被税务机关处以8000元的罚款,假定该企业收到行政处罚决定书的时间为2018年3月1日,则该企业4月5日缴纳罚款时的总金额为( )元。

- A 、8000

- B 、9200

- C 、13040

- D 、16640

- 8 【多选题】生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、“生产企业出口货物免、抵、退税申报明细表”

- B 、“生产企业出口货物免、抵、退税申报汇总表”

- C 、经退税部门审核签章的当期“增值税纳税申报表”

- D 、有进料加工业务的还应填报“生产企业进料加工进口料件申报表明细表”

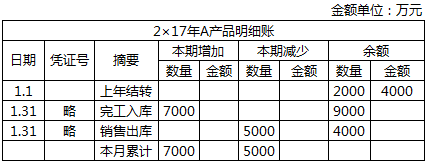

- 9 【单选题】 甲工业企业是增值税一般纳税人,专门生产A产品(数量:台),2×17年1月A在产品账面余额为8850万元,当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括车间生产设备日常修理费用10万元,当月末在产品成本为2500万元。与A产品相关的明细账如下表所示,甲公司采用一次加权平均法按月计算发出A产品的成本。

下列有关甲公司存货的会计处理中,正确的是()

下列有关甲公司存货的会计处理中,正确的是() - A 、车间生产设备日常修理费用10万元应计入A产品的加工成本

- B 、完工入库产品成本为16700万元

- C 、销售产品成本为12100万元

- D 、库存商品期末成本为8600万元

- 10 【单选题】某企业对县级税务机关的征税行为不服,在缴纳税款之后,欲申请行政复议。根据有关法律、法规的规定,有管辖权的行政复议机关是()。

- A 、县人民政府

- B 、县级税务机关

- C 、市人民政府

- D 、市级税务机关

热门试题换一换

- 注册税务师建议W公司将销售货物的方式详细划分为赊销业务、分期收款销售业务、直接收款业务等方式,这属于()税收筹划方法的运用。

- 债权人提出破产清算申请的,人民法院应当自裁定作出之日起5日内送达债务人。债务人应当向人民法院提交的资料有( )。

- 下列各项中,符合房产税法有关规定的有( )。

- 某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,那么,总杠杆系数将变为()。

- 下列各项中,属于国际重复征税产生原因的有()

- 甲公司将主要零部件生产和组装安排至东南亚、南亚、南美等国家和地区;客户服务中心安排在南非;而总部主要负责新产品的研发和制定总体的营销策略。关于甲公司所采用的组织结构表述正确的有( )。

- 企业从事下列项目取得的所得中,减半征收企业所得税的是()。

- C于5月18日要求甲公司回购其股份的要求是否符合规定?并说明理由。

- 甲公司上年净利润为500万元,流通在外的普通股的加权平均股数为200万股,优先股为100万股,优先股股息为每股1元。如果甲公司普通股的每股收盘价为50元,甲公司的市盈率为()。

- 要求:针对上述第(1)至第(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

lVVYZ