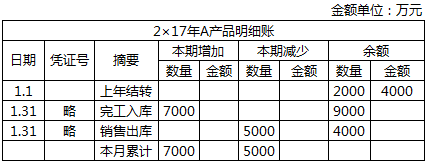

- 单选题 甲工业企业是增值税一般纳税人,专门生产A产品(数量:台),2×17年1月A在产品账面余额为8850万元,当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括车间生产设备日常修理费用10万元,当月末在产品成本为2500万元。与A产品相关的明细账如下表所示,甲公司采用一次加权平均法按月计算发出A产品的成本。

下列有关甲公司存货的会计处理中,正确的是()

下列有关甲公司存货的会计处理中,正确的是() - A 、车间生产设备日常修理费用10万元应计入A产品的加工成本

- B 、完工入库产品成本为16700万元

- C 、销售产品成本为12100万元

- D 、库存商品期末成本为8600万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项B,完工入库产品成本=期初在产品成本8850+本月生产费用11250-月末在产品成本2500=17600(万元);选项C,销售产品成本=5000×(4000+17600)/(2000+7000)=12000(万元);选项D,库存商品期末成本=4000+17600-12000=9600(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某工业企业(增值税一般纳税人)主要生产农业机械设备,2011年3月发生以下购销业务:购进生产原料一批,取得的税控增值税专用发票(当月通过税务机关的认证)上注明的价、税款分别为23万元、3.91万元,另支付运费(取得运输发票)3万元;购进钢材20吨,取得的税控增值税专用发票上注明价、税款分别为8万元、1.36万元,取得专用发票的当月通过税务机关认证;直接向农民收购用于生产加工的农产品一批,经税务机关批准的收购凭证上注明价款为42万元;销售农机一批,货已发出并办妥银行托收手续,但货款未到,向买方开具的专用发票注明销售额42万元。已知期初留抵税额0.5万元。则当期应留抵税额为( )万元。

- A 、5.28

- B 、7.14

- C 、10.85

- D 、6.1

- 2 【单选题】某县城一生产企业为增值税一般纳税人。本期进口原材料一批,向海关缴纳进口环节增值税10万元;本期在国内销售甲产品缴纳增值税30万元、消费税50万元,由于缴纳消费税时超过纳税期限10天,被罚滞纳金1万元;本期出口乙产品一批,按规定退回增值税5万元。本期转让一座旧生产车间,取得转让款120万元,该企业本期应缴纳城市维护建设税()万元。

- A 、4.55

- B 、4

- C 、4.25

- D 、4.30

- 3 【单选题】某生产企业为增值税一般纳税人,2011年6月外购原材料取得防伪税控机开具的增值税专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入人民币920万元,该企业适用增值税税率17%,出口退税率为13%。 该企业6月应退的增值税为()。

- A 、75.4万元

- B 、100.9万元

- C 、119.6万元

- D 、137.7万元

- 4 【多选题】某生产企业为增值税一般纳税人,2011年3月将资产盘点过程中不需用的部分资产进行处理:销售已经使用3年的机器设备,取得收入9200元;销售给小规模商业企业库存积压货物,取得收入20000元。对该企业上述业务增值税的正确处理包括()。

- A 、销售已使用过的设备,应纳增值税176.92元

- B 、销售已使用过的设备,免纳增值税

- C 、销售给小规模商业企业库存积压货物,应纳增值税582.52元

- D 、销售给小规模商业企业库存积压货物,应纳增值税2905.98元

- 5 【综合题(主观)】某农机生产企业为增值税一般纳税人,2015年3月发生以下业务: (1)外购原材料,取得普通发票上注明价税合计50000元,原材料已入库;另支付给运输企业运输费用3200元,取得货物运输发票。 (2)外购农机零配件,取得的增值税专用发票上注明价款140000元,本月生产领用价值90000元的农机零配件;另支付给运输企业运输费用5000元,取得货物运输发票。 (3)企业在建工程领用1月份外购的钢材一批,成本70000元(其中含运输费用2790元),钢材购入时已按规定抵扣了进项税。 (4)销售自产农机整机一批,取得不含税销售额430000元,另收取包装费和运输费15000元。 (5)销售外购的农机零部件一批,取得含税销售额39000元。 (6)提供农机维修业务,开具的普通发票上注明价税合计35100元。 (7)转让一台自用过3年的小轿车,取得含税收入100000元。 企业取得的增值税专用发票和货物运输发票均在当月通过认证并在当月抵扣。 根据上述资料,回答下列问题: (1)该企业当月增值税的销项税额; (2)该企业当月可抵扣的进项税额; (3)该企业转让小轿车应缴纳的增值税; (4)该企业当月应缴纳的增值税。

- 6 【计算题】某生产企业为增值税一般纳税人,2011年12月上旬从国外进口一批原材料,支付给国外的货价120万元、货物运抵我国海关前的运杂费和保险费30万元,取得了海关开具的完税凭证;进口生产用机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元,取得了海关开具的完税凭证。进口原材料入库后,有10%用于非增值税应税项目;有80%企业生产领用,制成产品7800件,对外批发销售6000件,开具增值税专用发票上注明的销售额为290万元;向消费者零售800件,开具普通发票上注明的销售额为51.48万元。销售货物支付运输企业运输费5万元,取得运输发票。已知:上述凭证均符合规定并在当月认证抵扣。进口原材料关税税率40%、进口设备关税税率20%。根据上述资料回答下列问题:(1)计算该企业在进口环节应缴纳的增值税;(2)计算该企业国内生产销售环节应向税务机关缴纳的增值税。

- 7 【单选题】某生产企业为增值税一般纳税人,2011年6月外购原材料取得防伪税控机开具的专用发票,注明税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入折合人民币920万元,该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为()。

- A 、75.4万元

- B 、100.9万元

- C 、119.6万元

- D 、137.7万元

- 8 【单选题】某市一生产企业为增值税一般纳税人。本期进口原材料一批,向海关缴纳进口环节关税4万元、增值税10万元;本期在国内销售甲产品缴纳增值税30万元、消费税35万元;被查补消费税10万元,支付消费税滞纳金1万元;本期出口乙产品一批,按规定退回增值税3万元、免抵增值税5万元。该企业本期应缴纳城市维护建设税( )万元。

- A 、4.55

- B 、4

- C 、4.25

- D 、5.6

- 9 【单选题】某汽车生产企业为增值税一般纳税人,2019年2月将每辆价值200万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率为10%,当月该生产企业应纳消费税()万元。

- A 、880

- B 、616

- C 、400

- D 、480

- 10 【单选题】某生产企业为增值税一般纳税人,生产销售货物适用税率9%。2020年1月从农业生产者购进免税农产品,开具农产品收购发票,注明金额为40万元;从小规模纳税人购入农产品,取得增值税专用发票,注明金额8万元、税额0.24万元。假设农产品未纳入核定扣除范围,取得增值税扣税凭证当月计算抵扣进项税。该企业当月可抵扣进项税额为( )万元。

- A 、3.84

- B 、3.60

- C 、4.24

- D 、4.32

热门试题换一换

- 下列说法中正确的有()。

- 广州X建筑公司是北京U会计师事务所20×2年4月下旬发展的新客户。A注册会计师接受委托担任X公司20×1年度财务报表审计业务的项目合伙人。其他相关情况如下: (1)V事务所已于20×2年4月初对X公司20×1年度财务报表发表了审计意见。U事务所为发展X公司成为审计客户,在接受委托前,同意了不与V事务所接触的要求。 (2)X公司于20×1年11月收购了Y公司,U事务所将其为Y公司提供代编20×1年度财务报表的情况告知了X公司治理层,并采取了将代编服务职员排除在项目组外的措施。 (3)审计期间,X公司决定按同期银行贷款利率向U事务所提供总额100万元的一年期贷款,用于U会计师事务所广州分所的筹建工作。 (4)X公司于20×2年3月提交的纳税申报表未获税务机关的批准。U事务所在X公司管理层对纳税申报表承担责任的前提下接受了代编纳税申报表的业务委托。 (5)审计期间,恰逢前任事务所因连续3年拖欠审计费用对X公司提起诉讼。X公司要求项目合伙人为其担任辩护人。考虑到诉讼金额不对财务报表构成重大影响,U事务所接受了X公司的委托。 (6)外勤审计工作结束后,项目组部分成员赴拉萨休假。X公司同意按提供往返交通费的约定,为这部分成员提供从广州经拉萨到达北京的机票。 要求:请依据注册会计师职业道德相关规范,逐一指出上述每种情况是否对或可能对U会计师事务所遵循职业道德相关规范产生不利影响,如认为产生或可能产生不利影响,请简要说明理由。

- 清算土地增值税时,房地产开发企业开发建造的与清算项目配套的会所等公共设施,其成本费用可以扣除的情形是()。

- 甲、乙、丙为某普通合伙企业的合伙人。除合伙协议另有约定外,该合伙企业发生的下列事项中,需要经全体合伙人一致同意的有( )。

- 下列关于安全边际和边际贡献的表述中,错误的是()。

- 甲公司为增值税一般纳税人,适用的增值税税率为17%。2014年1月1日购入原材料150公斤,收到的增值税专用发票上注明价款900万元,增值税税额为153万元。取得货物运输业增值税专用发票,注明价款10万元,增值税税额1.1万元。另发生包装费3万元,途中保险费用2.7万元。原材料运抵企业后,验收入库原材料为148公斤,运输途中发生合理损耗2公斤。甲公司原材料入账价值为()万元。

- 请针对事项(1),指出银行存款函证相关审计工作计划中的不当之处。并简单说明理由。

- A公司为我国境内上市公司,企业所得税税率为25%。2016年1月1日,甲公司向其50名高管人员每人授予1万份股票期权,行权价格为每股4元,可行权日为2017年12月31日。授予日权益工具的公允价值为3元。A公司授予股票期权的行权条件如下:如果公司的年销售收入增长率不低于4%且高管人员至可行权日仍在A公司工作,该股票期权才可以行权。截止到2016年12月31日,高管人员均未离开A公司,甲公司预计未来也不会有人离职。A公司的股票在2016年12月31日的价格为12元/股。A公司2016年销售收入增长率为4.1%,2017年销售收入增长率为4.5%。假定税法规定,针对该项股份支付以后期间可税前扣除的金额为股票的公允价值与行权价之间的差额。不考虑其他因素,下列关于甲公司2016年会计处理的表述中,不正确的是( )。

- 乙关于自己仍为机床所有权人并要求戊返还机床的主张是否成立?并说明理由。

- 分析该公司实施的业务单位战略的风险。

亿题库—让考试变得更简单

已有600万用户下载

pd0LO