- 多选题生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、“生产企业出口货物免、抵、退税申报明细表”

- B 、“生产企业出口货物免、抵、退税申报汇总表”

- C 、经退税部门审核签章的当期“增值税纳税申报表”

- D 、有进料加工业务的还应填报“生产企业进料加工进口料件申报表明细表”

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

本题主要考查的是“免、抵、退”税申报的相关规定。向征税部门申报在前,退税部门申报在后,所以,提交的是经征税部门审核签章的当期《增值税纳税申报表》。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】《生产企业出口货物免、抵、退税申报汇总表》中“出口销售额乘征退税率之差”反映的是()。

- A 、企业当期收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- B 、企业当期收齐单证和前期出口在本期收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- C 、企业当期没有收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- D 、企业当期收齐单证和没有收齐单证的免抵退出口货物人民币销售额与征退税率之差的乘积计算填报

- 2 【综合题(主观)】某农机生产企业为增值税一般纳税人,2015年3月发生以下业务: (1)外购原材料,取得普通发票上注明价税合计50000元,原材料已入库;另支付给运输企业运输费用3200元,取得货物运输发票。 (2)外购农机零配件,取得的增值税专用发票上注明价款140000元,本月生产领用价值90000元的农机零配件;另支付给运输企业运输费用5000元,取得货物运输发票。 (3)企业在建工程领用1月份外购的钢材一批,成本70000元(其中含运输费用2790元),钢材购入时已按规定抵扣了进项税。 (4)销售自产农机整机一批,取得不含税销售额430000元,另收取包装费和运输费15000元。 (5)销售外购的农机零部件一批,取得含税销售额39000元。 (6)提供农机维修业务,开具的普通发票上注明价税合计35100元。 (7)转让一台自用过3年的小轿车,取得含税收入100000元。 企业取得的增值税专用发票和货物运输发票均在当月通过认证并在当月抵扣。 根据上述资料,回答下列问题: (1)该企业当月增值税的销项税额; (2)该企业当月可抵扣的进项税额; (3)该企业转让小轿车应缴纳的增值税; (4)该企业当月应缴纳的增值税。

- 3 【单选题】某农机生产企业为增值税一般纳税人,2014年3月生产销售农机整机取得不含税销售额20万元,购入农机零件支付不含增值税金额10万元,另购人金税盘、读卡器等增值税税控系统专用设备(初次购买)支付价税合计金额5850元,购入增值税专用发票打印机支付价税合计金额2340元,均取得增值税专用发票,该企业当月应纳增值税()。

- A 、810元

- B 、2810元

- C 、5810元

- D 、7810元

- 4 【综合题(主观)】甲企业应向税务机关申请的出口退还增值税;

- 5 【多选题】生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、《生产企业出口货物免、抵、退税申报汇总表》

- B 、经退税部门审核签章的当期《增值税纳税申报表》

- C 、《生产企业出口货物免、抵、退税申报明细表》

- D 、有进料加工业务的还应填报《生产企业进料加工进口料件申报表明细表》

- 6 【多选题】生产企业向征税机关的退税部门办理“免、抵、退”税申报时,应提供下列( )凭证资料。

- A 、《生产企业出口货物免、抵、退税申报汇总表》

- B 、经退税部门审核签章的当期《增值税纳税申报表》

- C 、《生产企业出口货物免、抵、退税申报明细表》

- D 、有进料加工业务的还应填报《生产企业进料加工进口料件申报表明细表》

- 7 【单选题】某农机生产企业为增值税一般纳税人。2014年3月,该企业向各地农机销售公司销售农机整机,开具的增值税专用发票上注明不含税金额500万元;向各地农机修配站销售农机零配件,取得含税收入90万元;购进钢材等材料取得增值税专用发票上注明增值税税额59.5万元,购进材料和销售货物过程中取得一般纳税人开具的货物运输业增值税专用发票上注明运费金额3万元。取得的发票均已在当月通过主管税务机关认证并申报抵扣。该企业当月应纳增值税()万元

- A 、15.64

- B 、18.25

- C 、18.37

- D 、38.37

- 8 【单选题】某国有企业因违反《税收征管法》,被税务机关处以8000元的罚款,假定该企业收到行政处罚决定书的时间为2018年3月1日,则该企业4月5日缴纳罚款时的总金额为( )元。

- A 、8000

- B 、9200

- C 、13040

- D 、16640

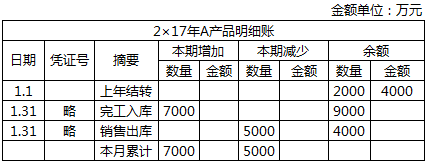

- 9 【单选题】 甲工业企业是增值税一般纳税人,专门生产A产品(数量:台),2×17年1月A在产品账面余额为8850万元,当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括车间生产设备日常修理费用10万元,当月末在产品成本为2500万元。与A产品相关的明细账如下表所示,甲公司采用一次加权平均法按月计算发出A产品的成本。

下列有关甲公司存货的会计处理中,正确的是()

下列有关甲公司存货的会计处理中,正确的是() - A 、车间生产设备日常修理费用10万元应计入A产品的加工成本

- B 、完工入库产品成本为16700万元

- C 、销售产品成本为12100万元

- D 、库存商品期末成本为8600万元

- 10 【单选题】某企业对县级税务机关的征税行为不服,在缴纳税款之后,欲申请行政复议。根据有关法律、法规的规定,有管辖权的行政复议机关是()。

- A 、县人民政府

- B 、县级税务机关

- C 、市人民政府

- D 、市级税务机关

热门试题换一换

- A公司于2009年2月1日向E公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果E公司行权,E公司有权以每股12元的价格从A公司购入普通股100万股。其他有关资料如下:(1)合同签订日:2009年2月1日。(2)行权日(欧式期权):2010年1月31日。(3)2010年1月31日应支付的固定行权价格12元。(4)期权合同中的普通股数量100万股。(5)2009年2月1日期权的公允价值:1 000 000元。(6)2009年12月31日期权的公允价值:700 000元。(7)2010年1月31日期权的公允价值:600 000元。(8)2010年1月31日每股市价:12.6元。要求:(1)如期权以普通股净额结算,编制A公司相关会计分录。(2)如期权以现金换普通股方式结算,编制A公司相关会计分录。

- 下列交易或事项产生的现金流量中,属于投资活动产生现金流量的有( )。

- 注册会计师决定不实施函证程序的原因可能包括( )。

- 甲公司建造该设备的成本是()。

- 甲公司所在的集团企业组织结构类型是什么?简要分析该种类型的特点?

- 如果B公司未履行代扣代缴个人所得税义务应承担的法律责任。

- 计算书法作品拍卖所得应预扣预缴的个人所得税。

- 丁公司是否有权要求管理人请求人民法院撤销甲公司与戊公司之间的机床买卖行为?并说明理由。

- 下列关于建筑业营业税计税营业额的说法中,不正确的是( )。

- 甲公司与当地土地储备中心签订协议,受托负责对土地储备中心拥有的乙地块进行土地一级开发,令其达到“七通一平”的建设用地出让条件。收益分为保底收益和收益分成两部分。保底收益为该合同项下土地开发总成本的10%,连同所发生的成本费用与土地储备中心按季度结算;收益分成为土地储备中心出让该地块所获净收益的50%,在土地使用权出让后结算。甲公司下列会计处理中正确的有()。

- 甲公司在芯片开发方面的市场份额达到2/3,2014年3月1日起,甲公司开始在价格之外附加不合理的费用。2014年9月10日,销售商乙公司多次找到甲公司协商,认为甲公司的行为已经构成滥用市场支配地位,应立即停止相应行为,并赔偿自己因此受到的损失。甲公司拒绝了乙公司的请求。2017年3月1日,乙公司以甲公司持续滥用市场支配地位行为损害了其利益为由向人民法院提起诉讼,要求判令甲公司赔偿损失。甲公司提出乙公司提起的民事诉讼已经超过了2年的诉讼时效,故人民法院应当驳回乙公司的诉讼请求。根据反垄断法律制度的规定,下列选项的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

Vjwxa