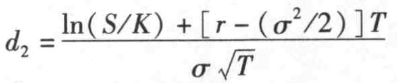

- 客观案例题 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

由题意知:S=0.56,K=0.50,r=0.05,  =0.08,σ=0.15,T=6/12=0.5,则:

=0.08,σ=0.15,T=6/12=0.5,则:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为( )美元。

- A 、0.0052

- B 、0.1771

- C 、0.0791

- D 、0.0324

- 2 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 3 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 4 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 5 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 6 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 7 【单选题】近端汇率是指第()次交换货币时适用的汇率。

- A 、一

- B 、二

- C 、三

- D 、四

- 8 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 9 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

- 10 【客观案例题】 某货币当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。 参考公式:

- A 、0.005

- B 、0.0016

- C 、0.0791

- D 、0.0324

热门试题换一换

- 下列人员中,属于期货交易内幕信息的知情人员的有( )。

- 在我国,年度GDP初步核算数在年后()天公布。

- 经营机构与投资者之间发生适当性纠纷,可以向协会申请调解。()

- 证券公司应当在营业场所妥善保存有关介绍业务的凭证、单据、账簿、报表、合同、数据信息等资料。证券公司保存上述文件资料的期限不得少于()年。

- M0包括商业银行的库存现金。()

- 在其他条件不变的情况下,现货市场的螺纹钢供给减少,期货价格将()。

- 国家实行宽松的货币政策时,商品价格一般会()。

- 根据《期货交易管理条例》规定,期货公司违法经营或者出现重大风险,严重危害期货市场秩序、损害客户利益的,国务院期货监督管理机构可以对该期货公司采取责令停业整顿、指定其他机构托管或者接管等监管措施。()

- 某基金经理持有6个月到期的7年期国债X和股票资产Y。X的到期收益率为8%,权重40%,Y的到期收益率为20%,权重60%,则组合的预期收益率为()。 (参考公式:组合收益率=Σ权重×收益率)

- 下列期权中,时间价值最大的是()。

亿题库—让考试变得更简单

已有600万用户下载

gYP29