- 客观案例题

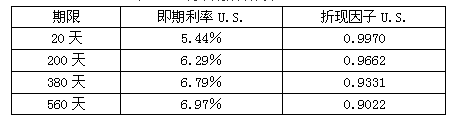

题干:某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表所示:[up2015/abc077dd54d-73f1-4182-94b5-c09441f527b1.png]

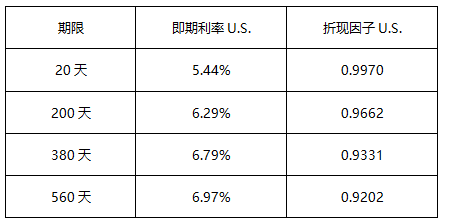

题目:160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约的价值是()万美元。

该投资者持有的互换合约的价值是()万美元。 - A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

首先,计算美元固定利率债券价格。假设名义本金为1美元,则固定利率为:(1-0.8826)×2 /(0.9776+0.9499+0.9144+0.8826)=0.063;

假设名义本金为1美元,160天后固定利率债券的价格为0.0315 ×(0.9970+0.9662+0.9331+0.9022)+1 ×(0.9022)=1.0219(美元)。

其次,计算权益部分的价值:

最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 2 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约价值为()万美元。

该投资者持有的互换合约价值为()万美元。 - A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 3 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 4 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 5 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 6 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 7 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 8 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 9 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 10 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

热门试题换一换

- 量价关系理论是运用( )与价格的变动关系分析预测期货市场价格走势的一种方法。

- 在我国,( )实行会员分级结算制度,交易所对结算会员结算,结算会员对其受托的客户、交易会员结算,交易会员对其受托的客户结算。

- 外汇期货套利的形式主要有( )。

- 对冲基金是私募基金。()

- 6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,对应的欧式看涨期权价格为()元。

- 沪深300指数期货合约的最后交易日涨跌停板幅度为上一交易日结算价的()。

- 有一揽子股票组合与某指数构成完全对应,该组合的市值为100万元,市场年利率为6%,且预计1个月后可收到1万元的现金红利,该股指期货合约的乘数为100元,则100万元市值的股票组合相当于股票指数10000点。假设远期理论价格与期货理论价格相等,则3个月后交割的股指期货合约的理论价格是( )点。

- 下列关于期货交易所对持仓限额制度的说法,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

gG7WZ