- 客观案例题

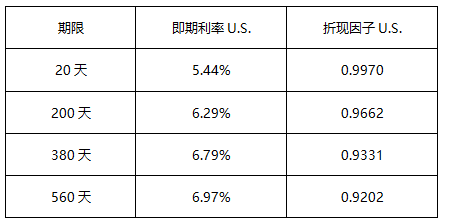

题干:某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如下表。[up/201704/8b9aad47937c433da8956bceeeb0cfd8.png]

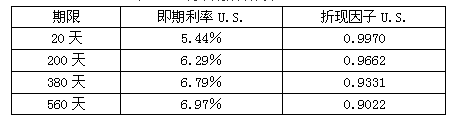

题目:160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约价值为()万美元。

该投资者持有的互换合约价值为()万美元。 - A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

首先,计算美元固定利率债券价格。假设名义本金为1美元,160天后固定利率债券的价格为:

其次,计算权益部分的价值。

最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约的价值是()万美元。

该投资者持有的互换合约的价值是()万美元。 - A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 2 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 3 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 4 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 5 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 6 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 7 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 8 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 9 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 10 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

热门试题换一换

- 申请董事长和监事会主席的任职资格,应当具备的条件包括( )。

- 根据《期货公司首席风险官管理规定(试行)》的规定,期货公司首席风险官应向( )负责。

- 期货从业人员受到( )纪律惩戒的,应当参加协会组织的专项后续职业培训。

- 大连豆粕期货价格(被解释变量)与芝加哥豆粕期货价格(解释变量)的回归模型中,判断系数=0.962,F统计量为256.39,给定显著性水平(α=0.05)对临界值为 Fα=3.56,这表明回归方程()。

- 期货合约高风险及其对应的高收益源于期货交易的()。

- 期货公司修改与申请交易编码相关的客户资料,应当向()提交修改申请。

- 经营机构应当()至少开展一次适当性培训,提高相关岗位从业人员的适当性管理知识与技能,不断提升适当性执业规范水平。

- 在面对侵害客户或者期货公司合法权益的指令时,首席风险官应当()。

- 会员制期货交易所会员大会的常设机构是( )。

- 技术分析中,根据期货价格形态可分为()。

亿题库—让考试变得更简单

已有600万用户下载

nb1vk