- 客观案例题

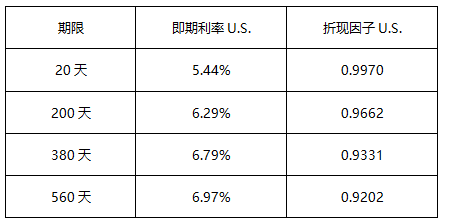

题干:某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如下表。[up/201704/8b9aad47937c433da8956bceeeb0cfd8.png]

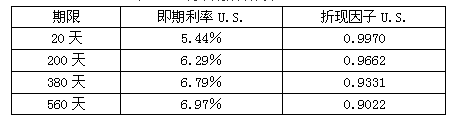

题目:160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约价值为()万美元。

该投资者持有的互换合约价值为()万美元。 - A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

首先,计算美元固定利率债券价格。假设名义本金为1美元,160天后固定利率债券的价格为:

其次,计算权益部分的价值。

最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约的价值是()万美元。

该投资者持有的互换合约的价值是()万美元。 - A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 2 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 3 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 4 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 5 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 6 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 7 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 8 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 9 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 10 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

热门试题换一换

- 期货创新研究以分析价格趋势为核心。

- 从提供给A公司和B公司的利率报价可以看出,B公司( )。

- 中国期货业协会应当自对期货从业人员做出纪律惩戒决定之日起一定期限内,向()报告。

- 在情景分析的过程中,不需要考虑各种头寸的相关关系和相互作用。( )

- 在交易所规定的一个仓单有效期内,单个交割厂库的串换限额不得低于该交割厂库可注册标准仓单最大量的()。

- 期货公司风险监管指标达到预警标准的,进入风险预警期,在风险预警期内,中国证监会派出机构可视情况采取的措施有()。

- 假设当前日元兑美元期货的价格是0.010753(即1日元=0.010753美元),合约大小为1250万日元,某交易者卖出了5张日元兑美元期货合约。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。则交易者的交易结果为()。

- 期货交易所办理的下列事项中,应当经国务院期货监督管理机构批准的是()。

亿题库—让考试变得更简单

已有600万用户下载

G1Vw1