- 客观案例题

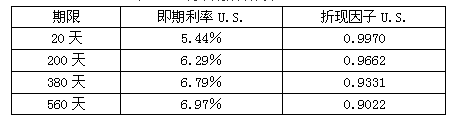

题干:某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表所示:[up2015/abc077dd54d-73f1-4182-94b5-c09441f527b1.png]

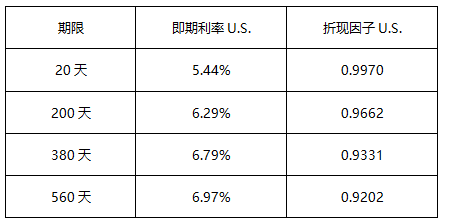

题目:160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约的价值是()万美元。

该投资者持有的互换合约的价值是()万美元。 - A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

根据定价公式,固定利率为: ,半年的利率为0.0315;

,半年的利率为0.0315;

假设名义本金为1美元,160天后固定利率债券的价格为:0.0315 ×(0.9970+0.9662+0.9331+0.9022)+1 ×0.9022=1.0219(美元)。

其次,计算权益部分的价值:

美元。

美元。

最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示: 该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 2 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:

该投资者持有的互换合约价值为()万美元。

该投资者持有的互换合约价值为()万美元。 - A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 3 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 4 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 5 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 6 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 7 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约价值为()万美元。

- A 、1.0219

- B 、1.0462

- C 、2.4300

- D 、1.2350

- 8 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 9 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

- 10 【客观案例题】160天后,标普500指数为1204.10点,新的利率期限结构如下表所示:该投资者持有的互换合约的价值是()万美元。

- A 、1.0462

- B 、2.4300

- C 、1.0219

- D 、2.0681

热门试题换一换

- 逐日盯市与逐笔对冲两种结算方式下,保证金占用、当日入金、当日手续费、客户权益、质押金、可用资金、追加保证金和风险度等参数的值没有差别。()

- 某期货合约买入报价为24,卖出报价为20,而前一成交价为21,则成交价为();如果前一成交价为19,则成交价为();如果前一成交价为25,则成交价为()。

- ( )是决定汇率长期变化的根本因素。

- 当利率变动较大时,用修正久期度量债券价格的变动并不精确,使得修正久期法计算的对冲所需国债数量存在一定缺陷。

- 其他条件不变的情况下,提高期货交易手续费将会( )。

- 期货合约是由( )。

- 2月份到期的执行价格为380美分/蒲式耳的玉米期货看涨期权(A),其标的玉米期货价格为380美分/蒲式耳,权利金为2.5美分/蒲式耳, 3月份到期的玉米期货看跌期权(B),执行价格为380美分/蒲式耳,其标的玉米期货价格为390美分/蒲式耳,权利金为30美分/蒲式耳。关于A、B两期权的内涵价值,以下描述正确的是()。

- 关于期货合约持仓量变化的描述,正确的是()。

- 期货市场技术分析的主要理论有()。

亿题库—让考试变得更简单

已有600万用户下载

V72R5