- 客观案例题某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

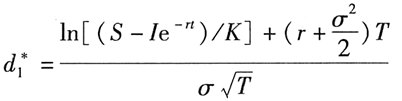

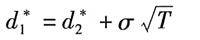

在存续期内支付红利的B-S-M模型为:

其中,

已知:S=30,K=31,r=5%,σ=0.12,I=0.8,T=0.5,则:

故有,

欧式看涨期权的理论价格为:

C≈29.21 ×0.3573-31×0.9753 ×0.3262=0.5743(美元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某股票当前价格为88.75港元。(1)该股票期权的内涵价值最高的是( )。

- A 、执行价格为87.50港元,权利金为4.25港元的看涨期权

- B 、执行价格为92.50港元,权利金为1.97港元的看涨期权

- C 、执行价格为87.50港元,权利金为2.37港元的看跌期权

- D 、执行价格为92.50港元,权利金为4.89港元的看跌期权

- 2 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 3 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 4 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5726

- 5 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5726

- 6 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()美元/股。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 7 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 8 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 9 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 10 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

热门试题换一换

- 期货交易所的风险包括管理风险和技术风险。()

- 2015年3月9日,A在CME卖出50手9月份欧元兑换美元期货合约,价格为1.1106,在6月9日,A以1.0912的价格将合约对冲平仓,则A收益为()美元。(欧元兑换美元的合约为12.5万欧元)

- 在期货市场上,套期保值者是为了实物交割,投机者是为了获得风险收益。( )

- 如果6月20日小麦基差为-10美分,小麦最近的交割月为7月,那么当日小麦的现货价格高于7月份的期货价格10美分。()

- 假设某日人民币与美元间的即期汇率为1美元=6.8742元人民币,人民币1个月的Shibor利率4.4544%,美元1个月的Libor利率为0.29267%,那么1个月(实际天数为31天)远期美元兑人民币汇率是()。

- 证券公司按照委托协议对期货公司承担介绍业务受托责任,基于期货经纪合同的责任由( )直接对客户承担。

- 某日,我国黄大豆1号期货合约的结算价为3110元/吨,收盘价为3120元/吨,若每日价格最大波动限制为±4%,大豆的最小变动价位为1元/吨,下一交易日不是有效报价的是()。

- 如果中国大豆进口商最终点价确定的CB0T大豆1月期货合均约价为900美分/蒲式耳,那么到达中国港口的大豆到岸(CNF)价为()美元/吨。 (大豆单位换算系数=0. 367433蒲式耳/吨)

- 根据《期货交易管理条例》,期货公司股东以期货公司经营必需的非货币财产出资的,货币出资比例不得低于()。

- 未取得从业资格,擅自从事期货业务的人员,中国证监会责令改正,给予警告,单处或者并处()万元以下罚款。

亿题库—让考试变得更简单

已有600万用户下载

eOW5o