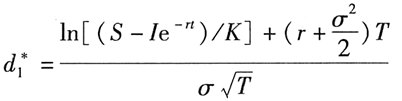

- 客观案例题某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5726

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

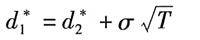

在存续期内支付红利的B-S-M模型为:

其中,

已知:S=30,K=31,r=5%,σ=0.12,I=0.8,T=0.5,则:

故有,

欧式看涨期权的理论价格为:

C≈29.21 ×0.3573-31 ×0.9753 ×0.3262=0.5726(美元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某股票当前价格为88.75港元。(1)该股票期权的内涵价值最高的是( )。

- A 、执行价格为87.50港元,权利金为4.25港元的看涨期权

- B 、执行价格为92.50港元,权利金为1.97港元的看涨期权

- C 、执行价格为87.50港元,权利金为2.37港元的看跌期权

- D 、执行价格为92.50港元,权利金为4.89港元的看跌期权

- 2 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 3 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 4 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5726

- 5 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()美元/股。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 6 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 7 【单选题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()。

- A 、0.5743

- B 、0.5678

- C 、0.5565

- D 、0.4356

- 8 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 9 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743

- 10 【客观案例题】某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元/股。 参考公式:

- A 、0.5626

- B 、0.5699

- C 、0.5711

- D 、0.5743