- 计算分析题

题干:已知某公司当前资本结构如下:[1354201705101-image/230.jpg]因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

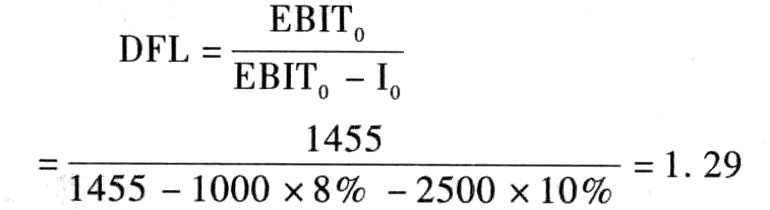

题目:计算处于每股收益无差别点时乙方案的财务杠杆系数。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算甲方案与乙方案的每股收益无差别点的息税前利润;

- 2 【简答题】(2)计算乙方案与丙方案的每股收益无差别点的息税前利润;

- 3 【简答题】(3)计算甲方案与丙方案的每股收益无差别点的息税前利润;

- 4 【简答题】(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

- 5 【简答题】(3)①计算A、B两方案的每股收益无差别点处的息税前利润;②为该公司做出筹资决策。

- 6 【简答题】 (3)计算A、B两个方案的每股收益无差别点;

- 7 【计算分析题】计算甲方案与乙方案的每股收益无差别点息税前利润;

- 8 【计算分析题】计算乙方案与丙方案的每股收益无差别点息税前利润;

- 9 【计算分析题】计算甲方案与丙方案的每股收益无差别点息税前利润;

- 10 【综合题(主观)】计算A、B两个方案的每股收益无差别点(以息税前利润表示);

热门试题换一换

- 制造费用、管理费用、销售费用和财务费用均属于期间费用。()

- 要求:(1)计算该厂3月份应缴纳的增值税税额;

- (1)计算填列表中的空白部分(一年按360天计算)。

- 甲公司以定向增发股票的方式购买乙公司持有的A公司30%股权,能够对A公司施加重大影响。为取得该股权,甲公司增发2000万股普通股,每股面值为1元,每股公允价值为5元,另支付承销商佣金50万元。甲公司取得该股权时,A公司可辨认净资产账面价值为30000万元,公允价值为40000万元。假定甲公司和A公司采用的会计政策和会计期间相同,甲公司取得该股权时应确认的资本公积为( )万元。

- 试简述甲公司2011年追加投资时应做的相关账务处理;

- 下列表述中,不属于集权型财务管理体制优点的是()。

- 资产负债表日至财务报告批准报出日之间发现的属于资产负债表期间或以前期间存在的财务报表舞弊或差错,应当作为资产负债表日后调整事项,调整报告年度财务报表相关项目。( )

- 计算净现值时,下列各项中不适合用来确定贴现率的是()。

- 根据《企业国有资产法》的规定,企业改制的情形不包括( )。

亿题库—让考试变得更简单

已有600万用户下载

e5PKo