- 计算分析题

题干:A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600.万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率10%。

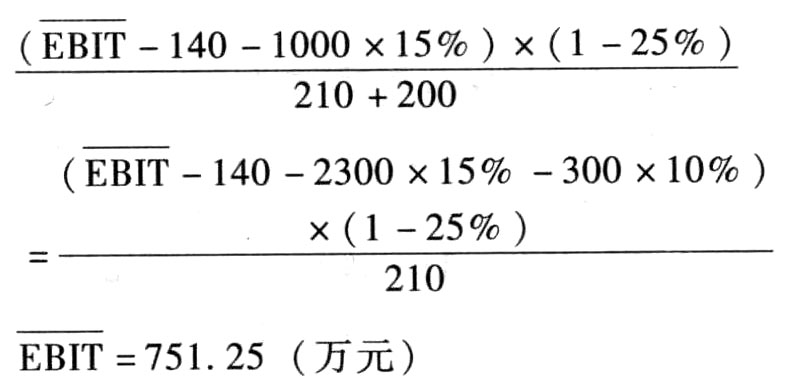

题目:计算乙方案与丙方案的每股收益无差别点息税前利润;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算甲方案与乙方案的每股收益无差别点的息税前利润;

- 2 【简答题】(2)计算乙方案与丙方案的每股收益无差别点的息税前利润;

- 3 【简答题】(3)计算甲方案与丙方案的每股收益无差别点的息税前利润;

- 4 【简答题】(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

- 5 【简答题】(3)①计算A、B两方案的每股收益无差别点处的息税前利润;②为该公司做出筹资决策。

- 6 【简答题】 (3)计算A、B两个方案的每股收益无差别点;

- 7 【综合题(主观)】计算A、B两个方案的每股收益无差别点;

- 8 【计算分析题】计算处于每股收益无差别点时乙方案的财务杠杆系数。

- 9 【计算分析题】计算甲方案与乙方案的每股收益无差别点息税前利润;

- 10 【计算分析题】计算甲方案与丙方案的每股收益无差别点息税前利润;

热门试题换一换

- 在下列各项中,属于可控成本基本特征的有( )。

- 对资产负债表日后事项中的非调整事项,只进行账务处理,不需要披露。( )

- 认股权证的筹资特点包括( )。

- (4)根据资料三计算企业期望的投资报酬率。

- 出售无形资产取得收益会导致经济利益的流入,所以它属于会计准则所定义的“收入”范畴。()

- 计算甲、乙两方案的净现值。

- 下列有关普通合伙企业及其合伙人债务清偿的表述中,符合《合伙企业法》规定的有( )。

- 可以使信息传递与过程控制等的相关成本得以节约,并能大大提高信息的决策价值与利用效率的财务管理体制是()。

- 在财务分析中,企业经营者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险。()

亿题库—让考试变得更简单

已有600万用户下载

d5Ppj