- 综合题(主观)

题干:甲股份有限公司(以下简称甲公司)公司系医药研发、生产和销售企业,药店集中在一线城市。ABC会计师事务所的A注册会计师负责审计甲公司2013年度财务报表,确定的2013年度甲公司财务报表整体重要性为税前利润的5%,即100万元。甲公司店内收银使用POS系统,接受现金、银行卡和会员卡付款。甲公司连锁药店所用普通原材料主要来自药材农贸市场,高档药材统一由甲公司总部向供应商采购。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2013年12月25日,甲公司推出先储值后消费的会员卡。办理会员卡并储值后,顾客刷会员卡消费享受优惠折扣,会员卡终身有效。甲公司2013年度共销售出2000张每张面额5000元的会员卡。(2)医药协会数据显示,一线城市的医药企业,顾客消费时以银行卡结算的金额占消费总额的比例,2012年约为40%,2013年约为45%。(3)2013年12月,甲公司董事会接到匿名举报,称总经理从甲公司银行账户e挪用公司款项250万元。甲公司董事会已对此事展开调查,目前尚无定论。(4)2013年8月,有关部门公布市场上出现大批亚硝酸盐严重超标的药材X,食用该药材会对人体造成危害。新闻报道后,甲公司各药店以药材X为原料加工的药品几乎无人问津。(5)2013年度,为降低员工流失率及增强核心员工忠诚度,甲公司建立了员工薪酬激励机制,包括药店客户经理的奖金与营业额挂钩。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:(金额单位:万元)[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-006.jpg][002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-007.jpg]资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:(1)了解银行的刷卡手续费收取比例,根据财务费用中银行卡刷卡手续费金额,估算2013年度以银行卡结算的营业收入金额。(2)检查甲公司的年末存货盘点记录。(3)取得并检查2013年12月份甲公司所有银行存款余额调节表,并对调节事项进行测试。(4)根据2012年度的员工实际工资及奖金,结合2013年度的薪酬政策,对2013年度员工工资及奖金作出预测,并将预测与记录的2013年度员工工资及奖金进行比较。如果两者存在重大差异,作进一步调查。(5)从营业收入明细账中选取若干笔记录,核对POS系统收银记录和收银日报表,确定记录的营业收入金额是否与POS系统收银记录及收银日报表一致。资料四:审计项目组成员在实施银行函证程序时,遇到下列事项:[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-008.jpg]资料五:甲公司会计记录显示,2013年度甲公司以现金支付的普通原材料采购额为5000万元,普通材料期末余额为200万元。假定2013年1月1日甲公司管理层更换后,管理混乱,缺乏可以信赖的现金支出内部控制,并且没有保留以现金采购的普通原材料的采购单据。审计项目组成员无法实施替代审计程序,确定营业成本、存货、所得税费用及应交税费等诸多财务报表项目的真实金额。

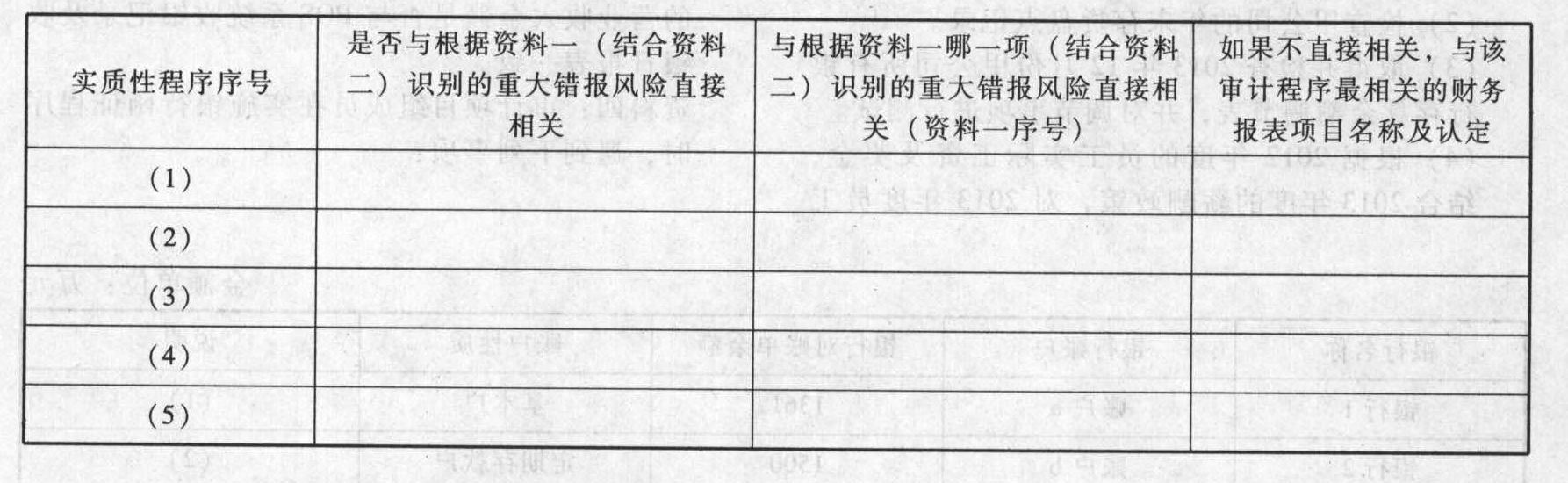

题目:针对资料三第(1)至(5)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。将答案直接填入答题区的相应表格内。

扫码下载亿题库

精准题库快速提分

参考答案

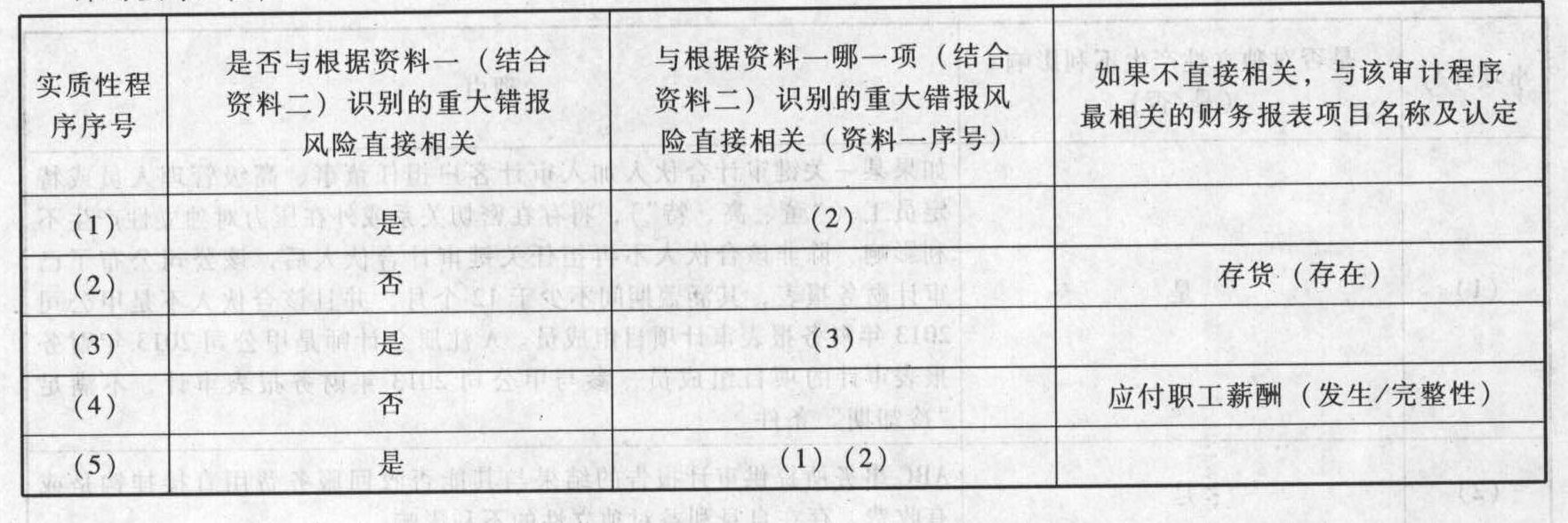

参考答案针对要求(2):

您可能感兴趣的试题

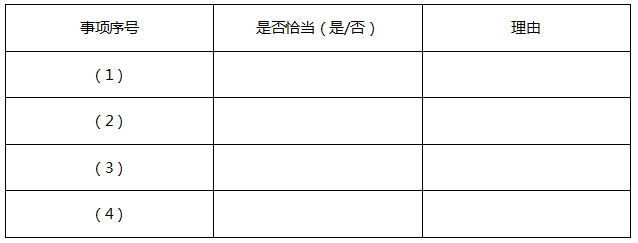

您可能感兴趣的试题- 1 【综合题(主观)】针对资料四第(1)至第(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料五第(1)至第(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。

- 3 【综合题(主观)】 (3)针对资料四第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 4 【综合题(主观)】 (3)针对资料四第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 5 【综合题(主观)】 (2)针对资料三第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

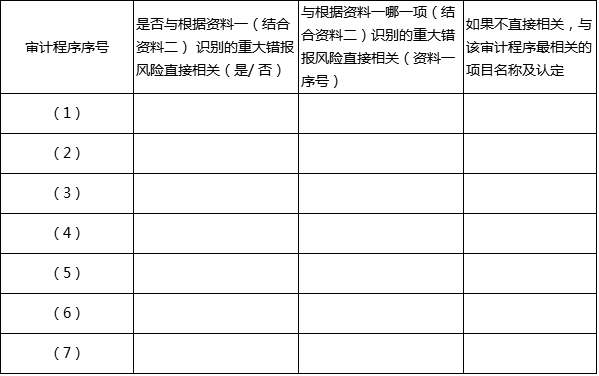

- 6 【综合题(主观)】针对资料三第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。

- 7 【综合题(主观)】 针对资料三第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。

- 8 【综合题(主观)】 针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】 针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

- 10 【综合题(主观)】 针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 以下有关库存现金监盘表的说法中,不正确的是()。

- 下列货物涉及的进项税额不得从销项税额中抵扣的有()。

- 某企业进口一批材料,货物价款95万元,进口运费和保险费共计5万元,报关进口后发现其中的10%有严重质量问题并将其退货,出口方为补偿该企业,发送价值10万元(含进口运费、保险费0.5万元)的无代价抵偿物,进口关税税率为20%,该企业应缴纳进口关税()万元。

- 如果总需求量超过了供应部门的生产能力,不能使用()。

- 下列属于前期差错的是()

- 甲和乙之间的借款合同什么时候生效?并说明理由。

- 计算事项(4)应被代收代缴的消费税和准予抵扣的增值税进项税额。

- 根据合同法律制度的规定,下列各项中,应当承担缔约过失责任的是( )。

- 风华公司的主营业务是生产、销售体育运动器材,从去年起,该公司在保留原有业务的同时寻找新的市场机会,开发出适合个人使用的运动健康补测仪并尝试性投放市场,该仪器可随时把使用者在运动中的有关生物指数显示并记录下来,从而帮助使用者了解自己的健康状况并选择适当的运动方式,风华公司适宜采取的组织战略类型是( )。

- 甲公司是一家豪华轿车生产企业,其原有的生产模式是根据企业收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的钢材,及时进行生产,提高企业的产品库存。这体现甲公司战略的( )。

亿题库—让考试变得更简单

已有600万用户下载

e2XDO