- 综合题(主观)

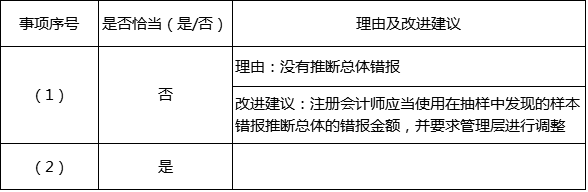

题干:甲上市公司是ABC会计师事务所的常年审计客户,主要从事药品的研发、生产和销售。A注册会计师负责审计甲公司2015年度财务报表,确定财务报表整体的重要性为300万元,明显微小错报临界值为10万元。(本题资料包括:资料一、资料二、资料三、资料四、资料五、资料六)资料一:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)针对甲公司进行药品研发的特点,A注册会计师为其研发成本专门制定了重要性,以其研发部门发生的成本与费用总额作为该重要性的基准,确定重要性金额为300万元。(2)甲公司生产的药品存放在多个仓库。A注册会计师要求甲公司提供一份存有药品的仓库清单。(3)由于甲公司采用的ERP系统较为复杂,A注册会计师打算“绕过计算机进行审计”,但仍对甲公司的信息技术一般控制和应用控制进行了解。(4)A注册会计师认为甲公司存在管理层凌驾于控制之上的风险较高,因此计划通过以下方式来应对管理层凌驾于控制之上的风险:1)测试日常会计核算过程中作出的会计分录以及编制财务报表过程中作出的其他调整是否适当;2)复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险;3)对于超出甲公司正常经营过程的重大交易,或基于对甲公司及其环境的了解以及在审计过程中获取的其他信息而显得异常的重大交易,评价其商业理由是否表明甲公司从事交易的目的是为了对财务信息作出虚假报告或掩盖侵占资产的行为。资料二:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为应对医药行业竞争加剧的风险,甲公司在2015年下半年扩大研发团队规模,大幅增加研发费用的投入,并开始研发多项新药品。(2)甲公司委托第三方加工生产药品X。自2015年2月起,新增乙公司为委托加工方。甲公司支付给乙公司的单位产品委托加工费较其他加工方高15%。管理层解释,由于乙公司加工的产品质量较高,因此委托乙公司加工药品X并向其支付较高的委托加工费。A注册会计师发现,2015年药品X的退货大部分由乙公司加工。(3)2015年11月,甲公司将新研制的药品Y推向市场。甲公司与医院和药店签订的销售合同中表明,在医院和药店销售出药品Y后,再向甲公司支付购货款。同时,对于购入3个月后仍未售出的部分,医院和药店有权退货。(4)当地政府为鼓励研发创新,对甲公司进行了财政专项补助。根据政府文件的内容,当地政府对甲公司2015年发生的研发支出,按照实际发生额的60%给予补助。资料三:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万元[up/201709/09132138feb37fe846638311803434e3f78e.png]资料四:A注册会计师在审计工作底稿中记录了风险应对的情况,部分内容摘录如下:(1)A注册会计师认为甲公司存在低估负债的特别风险,在了解相关控制后,未信赖这些控制,直接实施了细节测试。(2)甲公司使用存货库龄等信息测算部分药品的可变现净值。A注册会计师拟信赖与库龄记录相关的内部控制,通过穿行测试确定了相关内部控制运行有效。(3)甲公司2015年度财务费用为320万元。A注册会计师认为其重大错报风险较低,仅实施了控制测试。资料五:A注册会计师在审计工作底稿中记录了处理错报的相关情况,部分内容摘录如下:(1)A注册会计师使用审计抽样对管理费用进行了测试,发现测试样本存在8万元错报。A注册会计师认为该错报低于明显微小错报临界值,不需要通报管理层调整。(2)2015年11月,甲公司账面余额500万元的一条新建生产线达到预定可使用状态。截至2015年年末,因未办理竣工决算,甲公司尚未将其转入固定资产。A注册会计师认为该项分类错报所涉及的折旧金额(约为2万元)很小,不需要通报管理层调整固定资产折旧金额。资料六:A注册会计师在审计工作底稿中记录了实施审计程序的情况,部分内容摘录如下:(1)甲公司设立了内部审计部门。A注册会计师认为甲公司内部审计部门的工作足以实现审计目的,并利用内部审计部门的特定工作。A注册会计师对甲公司内部审计部门特定工作主要实施了三项审计程序,其中包括:检查内部审计人员已经检查过的项目。(2)A注册会计师识别和评估了甲公司有关与会计估计相关重大错报风险。在应对评估的重大错报风险时,A注册会计师在考虑会计估计的性质的同时,主要实施了四项审计程序,其中包括:确定截至审计报告日发生的事项是否提供有关会计估计的审计证据和测试管理层如何作出会计估计以及会计估计所依据的数据。

题目:针对资料五第(1)至第(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 4 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料四第(1)至第(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

- 7 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当.简要说明理由。

热门试题换一换

- 在产品生命周期的不同阶段,企业的战略途径不同,下列说明正确的有( )。

- 大华股份有限公司(以下简称大华公司)拥有企业总部资产和三条独立生产线(A、B、C三条生产线),被认定为三个资产组。2×10年末总部资产和三个资产组的账面价值分别为400万元、400万元、500万元和600万元。三条生产线的使用寿命分别为5年、10年和15年。由于三条生产线所生产的产品市场竞争激烈,同类产品更为价廉物美,从而导致产品滞销,开工严重不足,产能大大过剩,使三条生产线出现减值迹象并于期末进行减值测试。在减值测试过程中,一栋办公楼的账面价值可以在合理和一致的基础上分摊至各资产组,其分摊标准是以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊的依据。经减值测试计算确定的三个资产组(A、B、C三条生产线)的可收回金额分别为460万元、480万元和580万元。要求:编制计提减值准备的有关会计分录。(答案中单位以万元表示)

- 下列项目中,属于货币性资产的是()。

- 计算业务(4)应调整的应纳税所得税额;

- A企业以票据权利消灭为由拒绝持票人D企业的理由是否成立?为什么?

- 对于不足的60万元,债权人B银行能否要求合伙人甲清偿全部的60万元?并说明理由。

- 分别计算甲公司20×3年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。(答案中的金额单位用万元表示)

- 计算甲公司2×15年度利润表中列示的基本每股收益和稀释每股收益。

- 出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,征收增值税的项目是()。

亿题库—让考试变得更简单

已有600万用户下载

B0akk