- 综合题(主观)

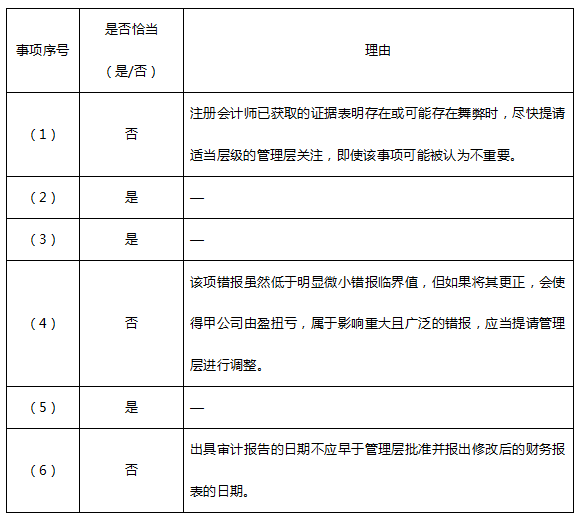

题干:甲公司是ABC会计师事务所的常年审计客户,主要从事食用油的生产和销售业务。2018年实现利润总额为25万元。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。乙公司和丙公司均为甲公司的全资子公司,分别负责国内销售和海外出口业务,并按照各自的销售流程确认收入。资料一审计项目组在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2018年,受市场环境的不利影响,业内同类企业的毛利率下降率超过30%,甲公司年终公布减员计划,对各地分支机构的销售人员进行“末尾淘汰”。(2)2018年,甲公司新开展三项发明专利研发项目,并组建研发小组开展技术调研和市场勘察。(3)甲公司持有联营企业丁公司30%的股份,向其采购大豆毛油并向第三方客户销售。期末,大豆毛油库存量大幅上升。2018年,丁公司实现净利润800万元。(4)2018年,甲公司支付800万元购入戊公司5%的股票,指定为以公允价值计量且其变动计入其他综合收益的金融资产。2018年12月,因特殊原因,甲公司以公允价值550万元将其中2.5%的部分转让。资料二A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:资料三A注册会计师在复核审计项目组有关控制测试的审计工作底稿,关注到以下事项:(1)在运用审计抽样对营业收入确认相关的内部控制执行控制测试时,审计项目组考虑到,乙公司和丙公司承担对外产品销售职能,故将上述两公司2018年1月至12月发生的所有销售交易作为控制测试的总体。(2)考虑到向客户提供过长的信用期而导致坏账损失风险升高,甲公司修订了相关内部控制制度。修订后,客户的信用期由集团信用管理部审核批准,对于合作期超过三年的长期客户临时申请延长信用期,需要由集团销售部总监批准。修订后的制度自2018年1月1日起在全集团范围内执行,审计项目组对上述控制执行控制测试。(3)甲公司采用预期信用损失模型对应收账款计提坏账准备,财务人员根据信息系统生成的逾期账龄信息计算坏账准备金额,由财务经理复核并报财务总监批准。A注册会计师拟询问财务经理和财务总监,检查复核与批准记录,以测试该控制的运行有效性。资料四A注册会计师在复核审计项目组有关实质性程序的审计工作底稿,关注到以下事项:(1)将营业成本设定为重要账户,甲公司所有成本项目均通过自主研发的信息系统进行核算,但考虑到2017年度审计时对该系统测试结果表明信息技术一般控制存在重大缺陷,计划2018年对营业成本仅实施实质性程序。(2)在审计甲公司银行存款时,审计项目组发现甲公司于2018年度新增三个欧洲某国家的银行账户,管理层解释称,以上账户系甲公司为拓展海外市场而开立,审计项目组认为相关解释合理。(3)在审计某非重要组成部分时,审计项目组获取信息受限,无法接触该组成部分的管理层或注册会计师。考虑到审计项目组已取得该公司整套财务报表和审计报告,能够接触集团管理层拥有的与该组成部分相关的信息,并在集团层面执行分析程序,审计项目组认为这些信息已构成充分、适当的审计证据。(4)审计项目组在对销售发票进行细节测试时,将相关销售发票所载明的发票日期以及商品的名称、规格和数量作为识别特征记录于审计工作底稿。资料五审计项目组在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下:(1)审计项目组获取的证据表明,全资子公司丙公司处于较低职位的财务部会计人员坐支公司账户现金20万元,考虑到相关金额小于明显微小错报的临界值,且丙公司财务部经理已要求该员工整改,审计项目组认为无须与管理层进行沟通。(2)审计项目组与甲公司治理层沟通值得关注的内部控制缺陷时,向治理层递交治理建议书,并注明报告的事项仅限于注册会计师在审计过程中识别出的、认为足够重要从而值得向治理层报告的缺陷。(3)甲公司发生一起重大生产事故造成环境污染,附近居民要求支付赔偿金额,考虑到资产负债表日后涉及诉讼的终审判决结果已为资产负债表日未决诉讼的预计负债重新估计的金额提供直接的审计证据,审计项目组认为无须针对相关会计估计实施其他审计程序。(4)审计项目组在实地检查时发现,甲公司外购的一批原材料由于管理不善而全部受潮变质,无法进一步投入生产,扣除有关责任人员赔偿后的相关损失共计35万元,甲公司未作任何会计处理。审计项目组在考虑相关定性因素之后,认为该错报对存货账户余额及财务报表整体均不产生重大影响,认为该项错报不属于重大错报,同意管理层不予调整。(5)甲公司将其闲置的办公楼向全资子公司乙公司出租,租赁期限为自2018年4月1日起一年,免租期为三个月,审计项目组留意到,甲公司和乙公司在个别财务报表中均未按照企业会计准则的要求在包含免租期在内的整个租赁期内确认租金收入和费用,考虑到上述交易在编制合并财务报表时予以抵销,审计项目组拟对甲公司合并财务报表出具无保留意见的审计报告。(6)财务报表报出前,A注册会计师获悉甲公司2019年1月15日发生了一笔大额销售退回,要求管理层修改财务报表,并于2019年2月24日重新出具了审计报告,管理层于2019年2月25日批准并报出修改后的财务报表。要求

题目:针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当.简要说明理由。

- 2 【综合题(主观)】针对资料四第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 3 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 4 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 该公司现金流量表中,“取得投资收益收到的现金”项目金额为()。

- 甲、乙签订一份购销合同,甲将自己取得的银行承兑汇票背书转让给乙,以支付货款。甲在汇票的背书栏记载有“若乙不按期履行交货义务,则不享有票据权利”,乙又将此汇票背书转让给丙。根据票据法律制度的规定,下列表述中,正确的有( )。

- 2009年5月12日,甲因农忙借用邻居乙的一头耕牛耕地三天。5月14日,甲、乙两人又以2500元价格达成购买该耕牛的买卖合同,双方约定甲应在5月31日前付清价款。5月14日晚,当地爆发泥石流,导致耕牛灭失。根据合同法律制度的有关规定,下列表述中,正确的有()。

- A公司从乙银行取得贷款900万元,甲公司为其担保本息和罚息总额的70%,A公司逾期无力偿还借款,被乙银行起诉,甲公司成为第二被告,乙银行要求甲公司与被担保单位共同偿还贷款本息1050万元,并支付罚息97.5万元,当期期末该诉讼正在审理中。甲公司估计承担担保责任的可能性为90%,且A公司无偿还能力。期末甲公司应确认的预计负债是( )。

- 在确定借款费用资本化金额时,资本化期间内与一般借款有关的利息收入应( )。

- 随着保健品行业全球化趋势日渐增强,澳洲、美国、日本等多个保健品巨头希望进入我国市场,而我国消费者对于国外保健品的认知也更加的全面。保庆堂是具有百年历史的中成药保健品企业,其产品受到信奉中药保健养生群体的好评,面对目前的环境,你认为保庆堂的战略选择应当是( )。

- 孔融幼时聪明好学,才思敏捷,智力就和成人相仿,大家都夸他是奇童。4岁时,他已能背诵许多诗赋,并且懂得礼节,史上留有著名的“孔融让梨”典故。假如孔融让梨时年龄为5周岁,则关于其民事行为能力与民事权利能力的表述中,正确的是()。

- 下列关于产品生命周期的说法中,不正确的是( )。

- 下列货物中,采用从量定额方法计征消费税的有( )。

- 在其他因素不变的情况下,下列事项会提高保利量的是( )。

- 什么是副产品?副产品成本分配通常采用何种方法?

亿题库—让考试变得更简单

已有600万用户下载

RBnBy