- 计算分析题

题干:甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小。可以忽略不计。如果自制,有关资料如下∶(1)需要购买一套价值为100000元的加工设备、该设备可以使用5年,使用期满无残值。(2)需要额外时用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外。不考虑其他储存成本。

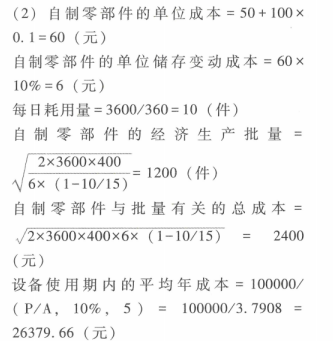

题目:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的 全年总成本(加工设备在设备使用期内按平均年成本法分摊设备成本)。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

自制零部件的全年总成本=60*3600+2400+25000 ×4+26379.66 = 344779.66 (元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 2 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 3 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 4 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 5 【计算题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 6 【计算题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 7 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 8 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 9 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

- 10 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

热门试题换一换

- 下列各项关于乙公司上述交易会计处理的表述中,正确的是()。

- 土地增值税纳税人应在签订房地产转让合同7日内,到( )税务机关办理纳税申报。

- 在计算企业所得税时,除已提足折旧或租人固定资产改建、固定资产大修理之外,其他应当作为长期待摊费用的支出,从支出发生月份的次月起,分期摊销,摊销年限不得低于( )。

- 某企业2009年自建物资仓库,8月30日竣工,10月正式投入经营使用,工程建设支出为120万元,并按此成本计入固定资产。已知当地省级人民政府规定的计算房产余值的扣除比例为30%。该企业2009年度修建的物资仓库应缴纳房产税( )。

- 公司与外国战略投资者签订的意向协议约定的内容是否符合法律规定?并说明理由。

- 甲公司于2014年11月1日购入乙公司当日发行的债券作为持有至到期投资,支付价款为60480万元,期限为3年、票面年利率为3%,面值为60000万元,另支付交易费用60万元,半年实际利率为1.34%,每半年付息一次,付息日为每年5月1日及11月1日。2015年4月30日持有至到期投资摊余成本为( )。

- 冯某与张某口头约定将一处门面房租给张某,租期2年,租金每月1000元。合同履行1年后,张某向冯某提出能否转租给翁某,冯某表示同意。张某遂与翁某达成租期1年、月租金1200元的口头协议。翁某接手后,擅自拆除了门面房隔墙,冯某得知后欲收回房屋。根据合同法律制度的规定,下列表述中,正确的有()。

- 计算全年工资所得和年终奖应缴纳的个人所得税。

- 如果注册会计师与治理层之间的双向沟通不充分,并且这种情况得不到解决,注册会计师可以采取的措施包括( )。

- 乙、甲、华中公司在收购静云公司股份时,是否构成一致行动人?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

dZGlj