- 计算分析题

题干:甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

题目:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3600÷360=10(件)

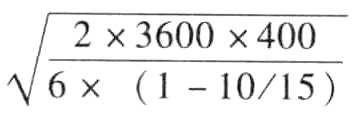

自制零部件的经济生产批量= =1200(件)

=1200(件)

自制零部件与批量有关的总成本= =2400(元)

=2400(元)

设备使用期内的平均年成本=100000÷(P/A,10%, 5)=100000÷3.7908=26379.66(元)

自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 2 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 3 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 4 【计算题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 5 【计算题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 6 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 7 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 8 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

- 9 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 10 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的 全年总成本(加工设备在设备使用期内按平均年成本法分摊设备成本)。

热门试题换一换

- 2009年1月1日,甲公司为其12名销售人员每人授予200份股票期权:第一年年末的可行权条件为销售业绩增长率达到20%;第二年年末的可行权条件为销售业绩两年平均增长16%;第三年年末的可行权条件为销售业绩三年平均增长10%。该期权在2009年1月1日的公允价值为30元。2009年12月31日,销售业绩增长了18%,同时有2名销售人员离开,企业预计2010年将以同样速度增长,因此预计将于2010年12月31日可行权。另外,企业预计2010年12月31日又将有3名销售人员离开企业。2010年12月31日,企业净利润仅增长了12%,因此无法达到可行权状态,但企业预计2011年12月31日可达到行权状态。另外,2010年实际有2名销售人员离开,预计第三年将有1名销售人员离开企业。2011年12月31日,企业净利润增长了12%,因此达到可行权状态。当年有3名销售人员离开。则2011年企业因该股份支付应该确认的费用为( )。

- 依据《中华人民共和国注册会计师法》的规定,合伙会计师事务所以会计师事务所的全部资产对其债务承担责任,不足部分由当事合伙人承担无限责任。 ()

- 甲与乙签订了一份买卖合同,约定甲将其收藏的一幅名画以20万元卖给乙。其后,甲将其对乙的20万元债权转让给丙并通知了乙。甲将名画依约交付给乙前,该画因不可抗力灭失。根据合同法律制度的规定,下列表述中,正确的是( )。

- 简要分析南山公司审计委员会组成的缺陷和日常工作中存在的问题;

- 说明E集团公司采用的企业总体战略类型,并简述实施该种战略的动因以及可能面临的风险;

- 下列关于认股权证的筹资成本表述正确的是()。

- 单位和个人提供营业税应税劳务,转让无形资产和销售不动产发生退款,凡该退款已征收过营业税的,可以( )。

- 在微波炉行业中,C品牌占了一半以上的市场份额,企业赚取了大量的利润,C品牌是微波炉行业的()。

- 下列关于战略实施的说法中,正确的有( )。

- 计算一车间月末分配原材料费用、直接人工费用、制造费用时,广义在产品的约当产量,以及200件本月完工产成品的约当产量,并且计算一车间的费用分配转入200件本月完工产成品的成本合计数。

亿题库—让考试变得更简单

已有600万用户下载

XA66b