- 计算分析题

题干:甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

题目:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

扫码下载亿题库

精准题库快速提分

参考答案

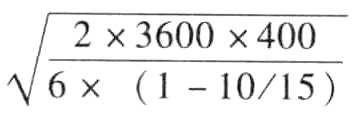

参考答案自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3600÷360=10(件)

自制零部件的经济生产批量= =1200(件)

=1200(件)

自制零部件与批量有关的总成本= =2400(元)

=2400(元)

设备使用期内的平均年成本=100000÷(P/A,10%, 5)=100000÷3.7908=26379.66(元)

自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 2 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 3 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 4 【计算题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 5 【计算题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 6 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 7 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 8 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

- 9 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 10 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的 全年总成本(加工设备在设备使用期内按平均年成本法分摊设备成本)。

热门试题换一换

- 某企业生产电视等家电产品,经过市场调研之后,发现A市人均收入较低,很少有家庭购买电视机,然后就将现有价格低廉、性能简单的电视机销往该市,获得较好的收益,该企业使用的战略属于( )。

- 某企业管理层意识到企业所处环境与前几年相比发生了很大变化,为了促进战略目标的实施,决定编制预算时重新判断所有的费用。那么该公司应选择的预算编制方法是( )。

- 计算每年与批量相关的存货总成本。

- 根据我国《票据法》的规定,下列选项中,不属于本票绝对应记载事项的是( )。

- 以下事项中,没有违反不相容职责分离控制原则的是()。

- 下列关于用益物权和担保物权的说法中,正确的有( )。

- 下列原则中,属于税务行政处罚原则的有()。

- 以下对于企业全面风险管理表述错误的是( )。

- 计算企业当月可抵扣的增值税进项税额合计。

- 注册会计师撰写内部控制审计报告的段落包括( )。

- 在确定为预防性需要而持有现金数额时,企业需考虑的因素有( )。

亿题库—让考试变得更简单

已有600万用户下载

XAvdZ