- 计算题

题干:甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每位工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本

题目:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

扫码下载亿题库

精准题库快速提分

参考答案

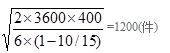

参考答案自制Kc=(100×0.1+50)×10%=6(元/件),自制K=400元/次,自制D=3600件,自制P=15件/天,自制d=3600/360=10(件/天)

自制该零部件的经济生产批量=

自制该零部件与批量有关的总成本=

设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)

自制总成本=3600×60+26379.66+4×25000+2400=344779.66(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 2 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 3 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 4 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 5 【计算题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 6 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 7 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 8 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

- 9 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 10 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的 全年总成本(加工设备在设备使用期内按平均年成本法分摊设备成本)。

热门试题换一换

- 销售产品应调增应纳税所得额;

- 根据票据法律制度的规定,下列各项中,不属于票据债务人可以对任何持票人行使票据抗辩的情形是( )。

- 影响供应商在行业中议价能力的因素有()。

- 在了解被审计单位货币资金相关内部控制后,下列事项中的有()。

- 股份有限公司的设立,可以采取发起设立或者募集设立的方式。对于上述两种方式,下列表述正确的有( )。

- 个人所得税应税项目中,采用费用定额扣除(800元)或定率扣除(20%)的项目有()。

- 编制2015年收到租金(假定按年确认收入)、投资性房地产计提折旧和摊销、支付写字楼修理费用的相关会计分录;计算2015年末投资性房地产在会计报表中的列示金额以及影响2015年营业利润的金额。

- 甲以计算机软件和乙以特许经营权出资的方式是否符合有关规定?并分别说明理由。

- 公司董事、监事、高级管理人员的下列行为符合法律规定的是()。

- 下列关于审计风险的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4XPn8