- 单选题某珠宝首饰生产企业(一般纳税人)2015年8月向消费者个人销售自产的铂金戒指取得含税收入58950元,销售金银镶嵌项链取得含税收入35780元;向某经营金银首饰的商业企业销售镀金镶嵌手镯取得不含税收入12378元;取得铂金项链修理、清洗收入780元。该企业上述业务应纳消费税为( )元。

- A 、4048.29

- B 、5983.16

- C 、4081.62

- D 、5429.39

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

铂金戒指、金银镶嵌项链属于金银首饰征收范围,金银首饰零售环节征税;镀金镶嵌手镯属于非金银首饰,于生产环节征税;金银首饰零售业务不包括修理、清洗业务。

该企业应纳消费税=(58950+35780)÷(1+13%)×5%+12378×10%=5429.39(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某工艺品厂既加工金银首饰,又加工珠宝玉石,因加工需要,外购以下货物用于加工,其中,允许从应纳消费税额中扣除外购已税珠宝玉石已纳消费税的有()。

- A 、外购已税玉石用于镶嵌纯金戒指

- B 、外购已税玉石用于镶嵌镀金手链

- C 、外购已税珍珠用于加工珍珠项链

- D 、外购已税钻石用于镶嵌铂金钻戒

- E 、外购已税钻石用于镶嵌钻石项链

- 2 【单选题】某企业为增值税一般纳税人,2011年生产购人生产用原材料A一批,取得的增值税专用发票上注明的货物价款为10000元,税额1700元。购入健身设备一批,用于集体福利使用,取得的增值税专用发票一张,注明的价款为10000元,税额1700元。款项已通过银行支付。已知企业原材料适用的增值税税率为17%,企业已经按可预计的金额计提了职工福利费。则正确的会计处理是()。

- A 、借:原材料1.0000应付职工薪酬—职工福利费11700应交税费—应交增值税(进项税额)1700贷:银行存款23400

- B 、借:原材料10000应付职工薪酬—职工福利费10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- C 、借:原材料10000应交税费—应交增值税(进项税额)1700管理费用11700贷:银行存款23400

- D 、借:原材料10000管理费用10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

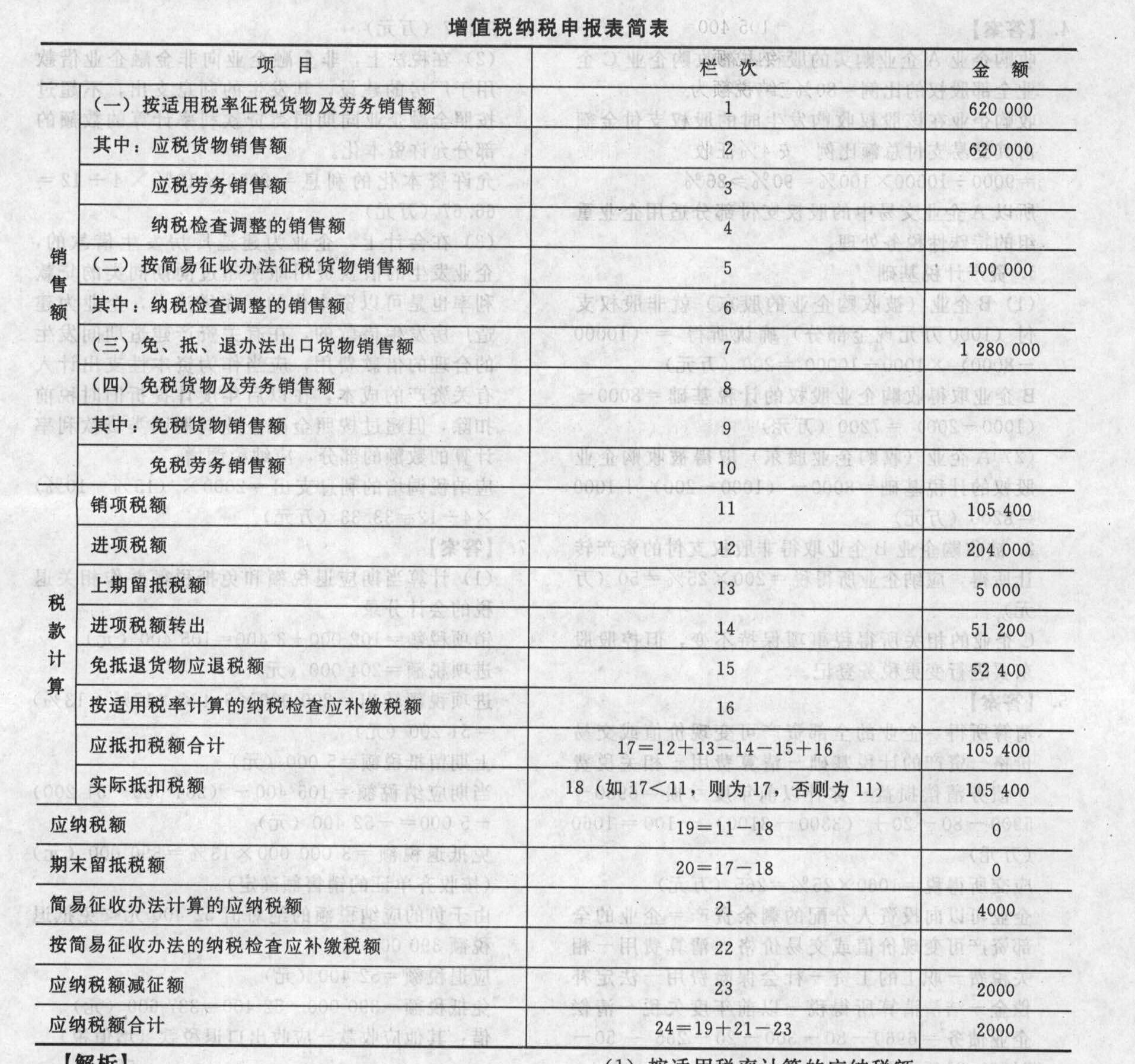

- 3 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

- 4 【多选题】2015年6月某工业企业(一般纳税人),将自产的产品一批委托某商场代销,当期发出产品的成本为80000元,不含税售价100000元,按照合同约定,企业按照商场实际销售金额的10%支付代销手续费。7月,企业收到商场代销清单,清单注明,销售代销商品的80%,商场已将扣除手续费8000元后的金额通过银行转账的方式支付给该企业,该企业取得商场开具的手续费发票后,将增值税专用发票开具给对方。货物适用的增值税税率为17%,则工业企业应做的会计处理有( )。

- A 、发出代销商品时:

借:发出商品 80000

贷:库存商品 80000 - B 、发出代销商品时:

借:应收账款 80000

贷:库存商品 80000 - C 、收到代销清单时:

借:银行存款 85600

销售费用 8000

贷:主营业务收入 80000

应交税费——应交增值税(销项税额)13600 - D 、结转代销商品成本时:

借:主营业务成本 64000

贷:应收账款 64000 - E 、结转代销商品成本时:

借:主营业务成本 64000

贷:发出商品 64000

- 5 【单选题】某生产企业为增值税一般纳税人,2015年6月把资产盘点过程中不需要用的部分资产进行处理:销售已经使用8年的机器设备,取得收入9200元;销售使用过3年的小轿车1辆,取得收入64000元;销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6506.83

- D 、6316.24

- 6 【单选题】一般纳税人2015年发生( )业务,原购进货物所含的进项税额不得抵扣。

- A 、同时用于应税项目和免税项目所购入的固定资产设备

- B 、外购货物因自然灾害发生损失

- C 、被执法部门依法没收的货物

- D 、外购的应征消费税的摩托车

- 7 【单选题】某生产企业为增值税一般纳税人,2019年5月把资产盘点过程中不需要用的部分资产进行如下处理:销售2008年购入的机器设备,取得收入9200元(原值为10000元),未放弃相关减税优惠;销售给小规模纳税人库存未使用的钢材一批,取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、4205.19

- D 、6316.24

- 8 【单选题】某黄金珠宝店(增值税一般纳税人)当月零售翡翠手镯,取得零售收入55000元;零售包金手镯,取得零售收入5000元;零售18K金镶宝石首饰,取得零售收入50000元;采用以旧换新方式销售24K足金首饰,实际收取零售额70000元(已扣除了30000元的旧金饰品折价款)。当月采购黄金珠宝取得的增值税专用发票上注明增值税13800元。该珠宝店当月应缴纳的增值税和消费税合计为( )。

- A 、5353.85元

- B 、12217.69元

- C 、10046.16元

- D 、15687.18元

- 9 【单选题】某生产企业为增值税一般纳税人,2015年12月初次购买增值税税控系统专用设备,取得增值税专用发票上注明价款200000元、增值税税额34000元。则该企业此项业务的正确会计处理为( )。

- A 、借:固定资产 200000

应交税费——应交增值税(进项税额)34000

贷:银行存款 234000 - B 、借:固定资产 234000

贷:银行存款 234000

借:应交税费——应交增值税(减免税款)234000

贷:递延收益 234000 - C 、借:固定资产 234000

贷:银行存款 234000

借:应交税费——未交增值税 234000

贷:营业外收入 234000 - D 、借:固定资产 200000

应交税费——应交增值税(减免税款)234000

贷:银行存款 234000

营业外收入 200000

- 10 【单选题】某生产企业为增值税一般纳税人,2016年2月对部分资产盘点后进行处理:销售边角废料,取得含税收入82400元;销售2015年2月购入的小汽车1辆,取得含税收入72100元;销售2009年进口的生产设备一台,取得含税收入120000元。假设企业当月无可抵扣的进项税额,以下关于企业上述业务的增值税处理,正确的是( )。

- A 、销售边角废料应缴纳增值税1584.62元

- B 、销售小汽车应缴纳增值税10476.07元

- C 、销售生产设备应缴纳增值税2307.69元

- D 、企业上述业务共计应缴纳增值税4446.93元

热门试题换一换

- 《行政复议法实施条例》对复议申请人及复议代表人作了一些规定,下列说法中符合规定的有()。

- A公司为一上市公司。2009年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2011年12月31日A公司估计的100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,A公司股票面值为1元。则因为行权A公司应确认的资本公积(股本溢价)金额为()元。

- 依据营业税的有关规定,下列行为中不征或免征营业税的有()。

- (除特殊说明外,假定上述其他专用发票均在当月通过认证)关于本题业务处理,下列陈述错误的是()。

- 甲公司原办公地点在A区某国际大厦内,由于金融危机,该公司无法继续承担大厦的高额房租,决定迁往B区继续经营。该公司2011年5月15日向主管税务机关办理注销税务登记手续,该企业最迟应该在()之前向B区税务机关办理税务登记手续。

- 上市公司下列事项中,应当由股东大会作出决议,并经出席会议的股东所持表决权的2/3以上通过的包括( )。

- 下列关于消费税征收范围的说法正确的有( )。

- 腾云公司2013年末原材料的账面余额为4100万元,数量为50吨。该原材料专门用于生产与福瑞公司所签合同约定的100台W产品。该合同约定:该公司为福瑞公司提供W产品100台,每台售价50万元(不含增值税,本题下同)。将该原材料加工成100台W产品尚需加工成本总额为475万元。估计销售每台W产品尚需发生相关税费5万元。本期期末市场上该原材料每吨售价为45万元,估计销售每吨原材料尚需发生相关税费0.5万元。该公司2012年末已为该原材料计提存货跌价准备25万元。该公司2013年对该原材料应计提的存货跌价准备为( )万元。

- 方案二的总杠杆系数为( )。

- 根据税法规定,应如何处理甲企业的行为?

亿题库—让考试变得更简单

已有600万用户下载

a4oey